Estratégia de seguimento de tendência baseada no cruzamento de médias móveis EMA

Visão Geral

Esta estratégia determina a direção da tendência do mercado através do cruzamento entre uma EMA rápida e uma EMA lenta, realizando operações de acompanhamento de tendência. Quando a EMA rápida cruza acima da EMA lenta, é feita uma posição comprada; quando o preço cai abaixo da EMA rápida, a posição é encerrada.

Princípio da Estratégia

A estratégia calcula a EMA rápida e a EMA lenta com base nos parâmetros de período de EMA rápida i_shortTerm e de período de EMA lenta i_longTerm. Quando a EMA de curto prazo cruza acima da EMA de longo prazo (condição goLongCondition1) e o preço está acima da EMA de curto prazo (condição goLongCondition2), é feita a entrada em compra. Quando o preço cai abaixo da EMA de curto prazo (condição exitCondition2), a posição é encerrada.

A estratégia baseia-se no princípio do cruzamento dourado das médias EMA, utilizando o cruzamento entre EMA rápida e lenta para identificar a tendência principal do mercado e acompanhá-la. Quando a EMA de curto prazo cruza acima da EMA de longo prazo, indica que o mercado está entrando em uma tendência; quando o preço está acima da EMA de curto prazo, indica que o mercado está em fase de alta, permitindo a entrada comprada. Quando o preço cai abaixo da EMA de curto prazo, sinaliza uma reversão da tendência, exigindo o fechamento imediato da posição.

Análise de Vantagens

As principais vantagens desta estratégia são:

-

Utiliza o cruzamento das médias EMA para identificar a direção principal da tendência do mercado, evitando interferências de flutuações de curto prazo e focando na tendência principal.

-

Ajustando os parâmetros das EMAs rápida e lenta, é possível alterar a sensibilidade à identificação de tendências, adaptando-se a diferentes condições de mercado.

-

A lógica da estratégia é simples e clara, fácil de entender e implementar, sendo adequada para iniciantes em trading quantitativo.

-

Os períodos das EMAs são personalizáveis, permitindo ajustes para diferentes ativos e mercados, otimizando o desempenho da estratégia.

-

O uso do rompimento do preço abaixo da EMA como gatilho de saída controla efetivamente o risco e protege o capital.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

Quando a tendência se reverte, o sinal de cruzamento das EMAs pode ser mais lento que a inflexão do preço, podendo gerar perdas significativas.

-

Ao entrar comprado quando o preço rompe acima da EMA de curto prazo, pode ocorrer um falso rompimento, resultando em perdas.

-

Parâmetros mal ajustados também podem afetar o desempenho da estratégia.

-

O resultado está fortemente correlacionado com o movimento do mercado, não sendo adequado para todos os ativos e fases.

As medidas correspondentes de gerenciamento de risco incluem:

-

Otimizar os parâmetros das EMAs para aumentar a sensibilidade a reversões de tendência.

-

Adicionar outros indicadores para filtrar e confirmar o momento de entrada.

-

Ajustar continuamente os parâmetros, adaptando-os ao ativo e ao mercado.

-

Compreender completamente os cenários de aplicação da estratégia, evitando o uso cego.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Utilizar outros indicadores como MACD, KD, etc., para filtrar sinais e melhorar o timing de entrada.

-

Adicionar um stop móvel (trailing stop) para acompanhar lucros e controlar ainda mais o risco.

-

Combinar o indicador de volatilidade ATR para otimizar o nível de stop loss.

-

Testar métodos mais científicos de definição de parâmetros das EMAs para melhor otimização.

-

Confirmar os sinais em múltiplos timeframes para aumentar a precisão.

-

Tentar melhorias com breakout, capturando movimentos maiores durante a aceleração da tendência.

Conclusão

Esta estratégia identifica a direção principal da tendência do mercado através do cruzamento das médias EMA, realizando um acompanhamento de tendência simples e eficaz. A lógica é clara, fácil de implementar, com risco controlável, sendo adequada para iniciantes em trading quantitativo praticarem. Com otimizações adicionais nos parâmetros, filtros de entrada e métodos de stop, é possível obter melhores resultados. No entanto, toda estratégia tem limitações; o usuário deve considerar plenamente as condições de mercado e utilizá-la com cautela em operações reais.

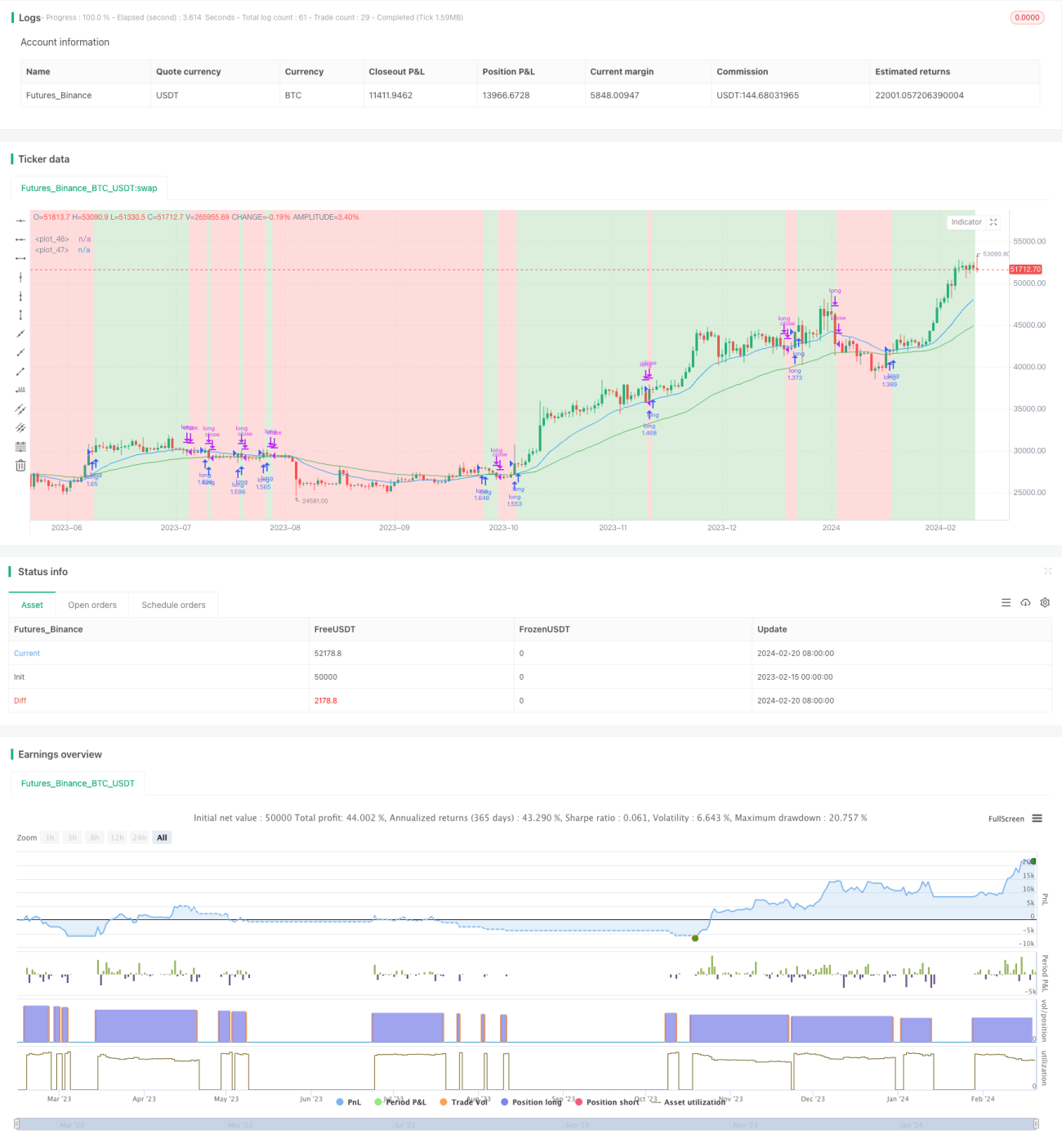

/*backtest

start: 2023-02-15 00:00:00

end: 2024-02-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © pradhan_abhishek

//@version=5- 1