Автономная скальпинговая стратегия на основе стохастического RSI и EMA

Обзор

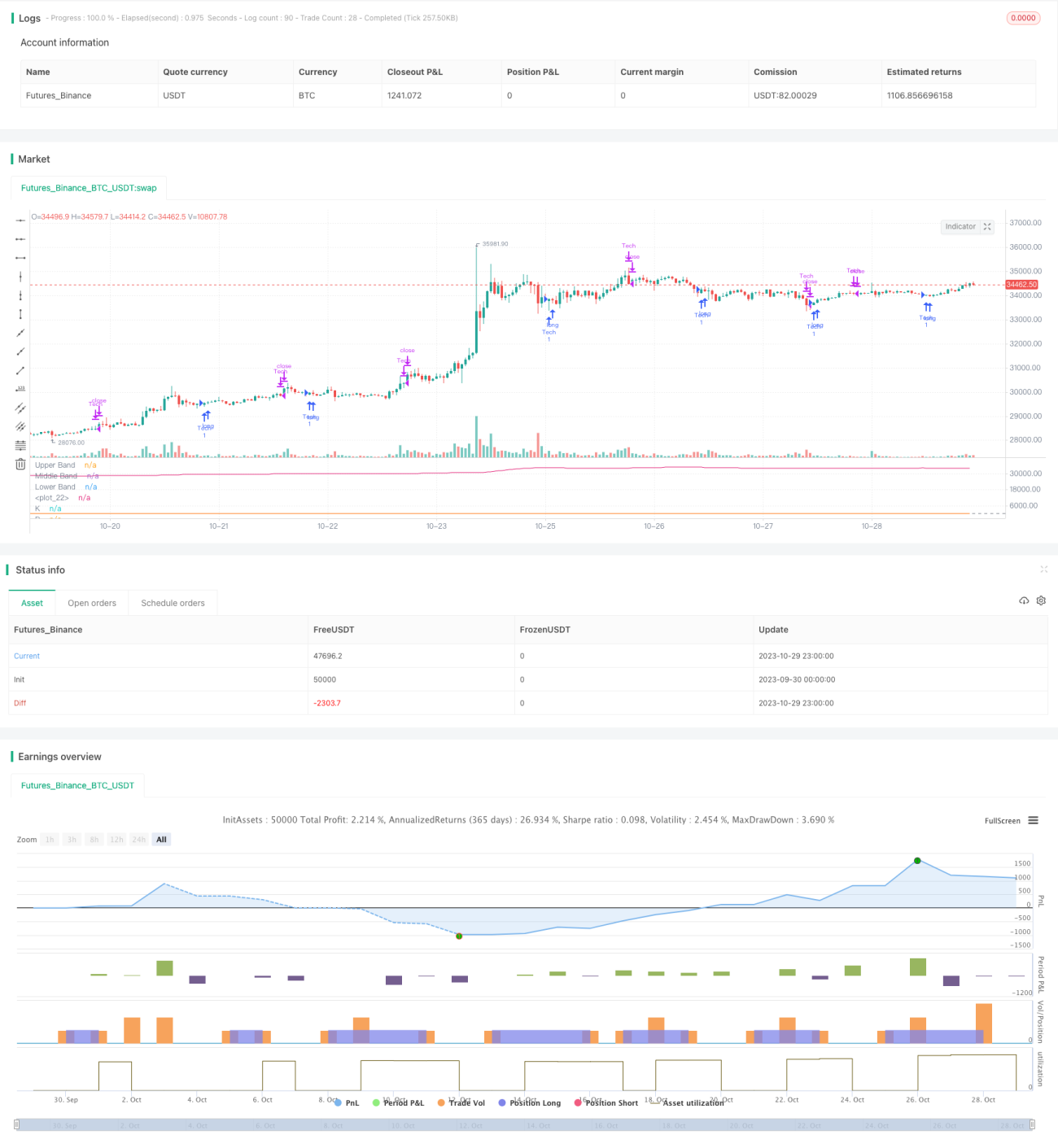

Данная стратегия представляет собой алгоритм скальпинга с автопокупкой и удержанием монет, основанный на индикаторах Stochastic RSI и EMA. Она оптимизирована для 5-минутных свечей и пары BTC. Цель стратегии — накапливать как можно больше монет в периоды бокового движения или отсутствия сильного снижения.

Принцип работы

Стратегия использует RSI для определения зон перекупленности/перепроданности, а также пересечение линий %K и %D стохастического RSI для генерации сигналов на покупку и продажу.

Когда линия %K стохастического RSI опускается ниже 20 (зона перепроданности) и затем пересекает линию %D вверх, формируется сигнал на покупку. Выход из позиции происходит при выполнении одного из трех условий:

- Рост цены более чем на 1% с последующим разворотом EMA;

- Линия %K стохастического RSI пересекает %D вниз;

- Цена достигла уровня стоп-лосса, установленного на 98,5% от цены входа.

Кроме того, если краткосрочная EMA после роста разворачивается вниз, это также считается сигналом на продажу.

Преимущества

- Использование стохастического RSI позволяет более надежно определять момент входа, отсеивая ложные пробои.

- Комбинация с EMA помогает точнее фиксировать смену тренда.

- Стоп-лосс эффективно ограничивает убытки.

- Стремление удерживать монеты как можно дольше снижает частоту сделок и уменьшает комиссии.

Риски

- Возможность ложных сигналов RSI (настраивается изменением параметров RSI).

- Слишком узкий стоп-лосс может привести к увеличению убытков (рекомендуется корректировка).

- Неправильный выбор периода EMA может привести к пропуску разворота тренда (требуется тестирование различных параметров).

Направления оптимизации

- Тестирование различных настроек RSI и стохастического RSI для поиска оптимальной комбинации.

- Подбор размера стоп-лосса для баланса между предотвращением убытков и сохранением прибыли.

- Проверка различных комбинаций коротких и длинных EMA для наилучшего определения смены тренда.

- Возможно добавление других индикаторов для повышения точности входов и выходов.

Заключение

Стратегия объединяет преимущества стохастического RSI, EMA и других индикаторов, используя консервативные методы определения моментов входа и выхода. Путем оптимизации параметров и управления рисками можно повысить доходность и стабильность стратегии. В целом логика стратегии обоснована и заслуживает проверки и оптимизации в реальной торговле.

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Stochastic RSI W Auto Buy Scalper Scirpt III ", shorttitle="Stoch RSI_III", format=format.price, precision=2)

smoothK = input.int(3, "K", minval=1)

smoothD = input.int(3, "D", minval=1)- 1