Стратегия следования за трендом на основе RSI

Обзор

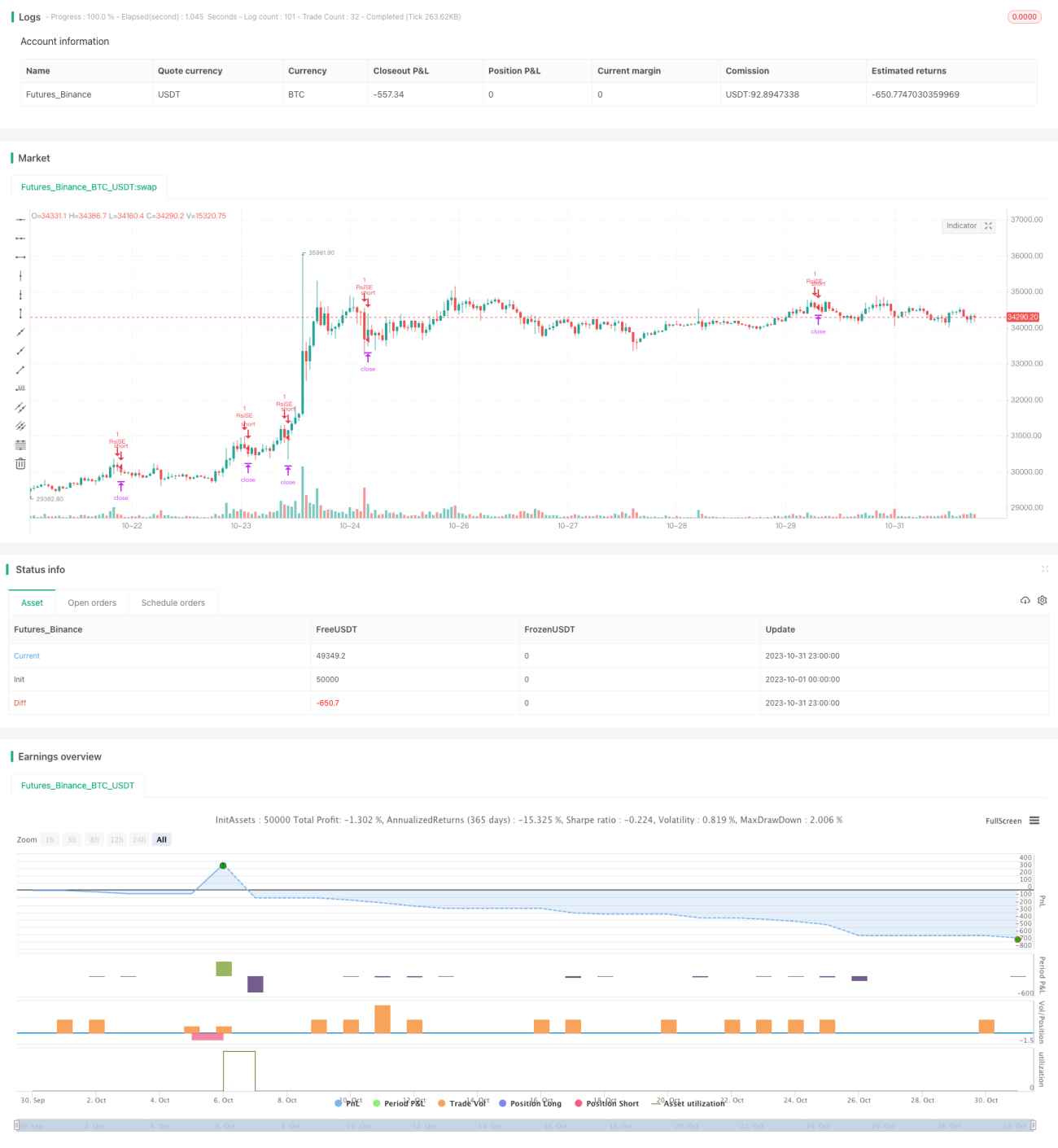

Данная стратегия основана на индикаторе Relative Strength Index (RSI). С помощью RSI определяются зоны перекупленности и перепроданности для отслеживания тренда. Когда RSI опускается ниже линии перепроданности, открывается длинная позиция; когда RSI поднимается выше линии перекупленности, открывается короткая позиция. Прибыль извлекается за счёт следования основному тренду рынка.

Принцип стратегии

Стратегия использует индикатор RSI для оценки перекупленности и перепроданности рынка. RSI рассчитывается на основе приростов и убытков за определённый период. Значение RSI ниже 30 считается перепроданностью, выше 70 – перекупленностью.

Конкретно: задаются параметры RSI: length = 14, overBought = 70, overSold = 30. На основе цены close вычисляется значение RSI (vrsi). Проверяется, превысило ли vrsi линию перекупленности или опустилось ниже линии перепроданности. При «золотом кресте» открывается длинная позиция, при «смертельном кресте» – короткая. После открытия позиции устанавливается стоп-лосс на расстоянии etoroStopTicks тиков; при срабатывании стопа в пределах окна позиция закрывается.

Таким образом стратегия захватывает основные тренды рынка: покупает в зоне перепроданности, продаёт в зоне перекупленности, осуществляя следование тренду.

Преимущества стратегии

- Использование RSI для определения перекупленности/перепроданности помогает выявлять рыночные тренды

- Гибкий выбор временного окна для бэктестинга

- Разумный уровень стоп-лосса позволяет контролировать убыток по каждой сделке

Риски стратегии

- RSI может давать ложные сигналы (неустойчивость индикатора)

- Стоп-лосс статичен, не адаптируется к рыночной волатильности

- Отсутствие определения точек разворота тренда, что может привести к открытию позиции против тренда

Способы снижения рисков:

- Использовать дополнительные индикаторы для фильтрации сигналов RSI и избегать ложных входов

- Динамически корректировать стоп-лосс с учётом рыночной волатильности

- Добавить индикаторы определения тренда, чтобы избежать контртрендовых сделок

Направления оптимизации

Стратегию можно улучшить по следующим направлениям:

-

Оптимизация параметров RSI – тестирование различных периодов length, порогов перекупленности/перепроданности для нахождения наилучшего сочетания, снижающего количество ложных сигналов.

-

Добавление индикаторов тренда – включение скользящих средних, MACD и других инструментов для определения направления тренда, чтобы избежать сигналов в точках разворота.

-

Динамический стоп-лосс – настройка стопа на основе ATR или других показателей волатильности, чтобы он точнее следовал за рыночными движениями.

-

Улучшение правил входа – добавление дополнительных условий к сигналам RSI, например пробой ценового уровня, увеличение объёмов торгов и т.д., для повышения точности входа.

Заключение

Данная стратегия использует RSI для выявления перекупленности/перепроданности и захвата трендов. По сравнению с традиционными стратегиями трейлинг-стопа, она даёт преимущество в определении момента входа с помощью индикатора. Однако RSI может давать ложные сигналы и не определяет точки разворота тренда, что является направлением для улучшения. Путём оптимизации параметров, добавления трендовых индикаторов, динамического стоп-лосса и других мер можно повысить стабильность и прибыльность стратегии.

- 1