Торговая стратегия на основе индикаторов KST и EMA

Обзор

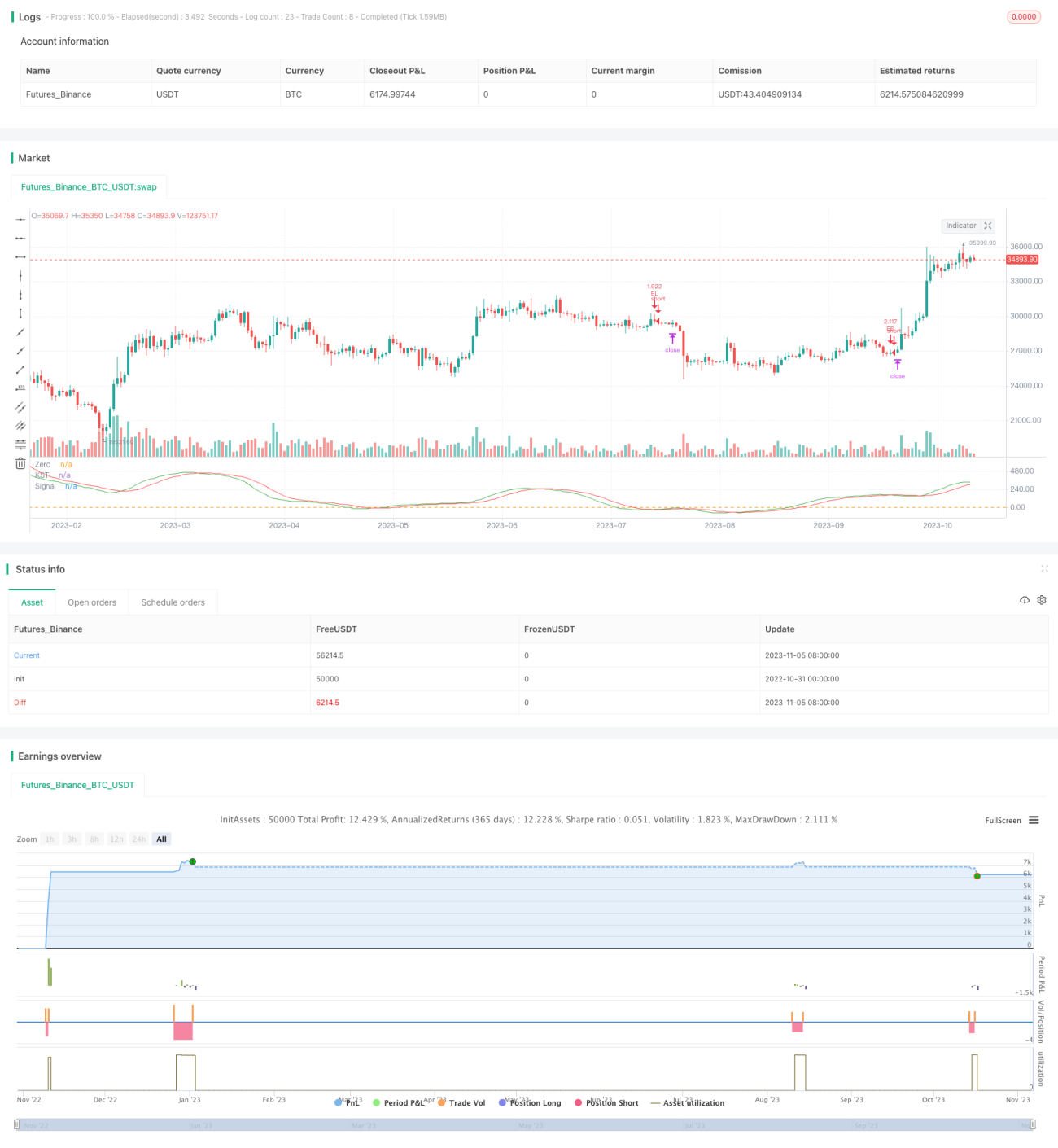

Основная идея данной стратегии заключается в комбинировании индикатора KST и скользящей средней EMA для определения и следования тренду. Покупка осуществляется, когда KST образует «золотой крест» и находится ниже нуля; продажа — когда образует «мертвый крест» и находится выше нуля. Одновременно EMA выступает в качестве уровня поддержки/сопротивления: торговый сигнал генерируется только при закрытии цены выше EMA. Стратегия проста, практична, позволяет автоматически отслеживать тренд и подходит для среднесрочного и долгосрочного удержания позиций.

Принцип стратегии

-

Вычисление индикатора KST: рассчитываются ROC за 10, 15, 20 и 30 дней, затем они взвешенно суммируются, и результат сглаживается 9-дневной SMA для получения индикатора KST.

-

Вычисление скользящей средней EMA: рассчитывается EMA с периодом 50.

-

Формирование сигнала на покупку: когда быстрая линия KST пересекает медленную линию снизу вверх («золотой крест») при значении ниже нуля, и цена закрытия выше EMA, генерируется сигнал на покупку.

-

Формирование сигнала на продажу: когда быстрая линия KST пересекает медленную линию сверху вниз («мертвый крест») при значении выше нуля, и цена закрытия ниже EMA, генерируется сигнал на продажу.

-

Установка скользящего стоп-лосса: стоп-лосс устанавливается на 1% от стоимости счета для автоматического ограничения убытков.

Преимущества стратегии

-

Индикатор KST позволяет определить смену тренда, а EMA подтверждает его направление. Комбинация этих двух инструментов обеспечивает точный выбор момента входа.

-

Использование быстрого/медленного пересечения вместе с нулевой линией для оценки направления KST позволяет избежать излишних сделок.

-

EMA выступает в качестве поддержки/сопротивления, дополнительно отсеивая ложные сигналы — вход осуществляется только при пробое EMA.

-

Автоматический скользящий стоп-лосс контролирует риск, позволяя прибыли расти.

-

Стратегия имеет небольшое количество параметров, легко реализуется и оптимизируется.

Риски стратегии

-

Индикатор KST запаздывает при определении смены тренда, что может привести к упущению некоторых возможностей. Можно сократить период расчета или оптимизировать способ взвешивания.

-

EMA обладает запаздыванием и может быть неэффективной в точках разворота тренда. Возможно тестирование других индикаторов или комбинаций нескольких скользящих средних.

-

Слишком широкий стоп-лосс увеличивает убытки; слишком узкий может быть сработан резкими ночными движениями. Требуется тщательное тестирование для поиска баланса.

-

Сигналы могут быть частыми, что приводит к высоким торговым издержкам. Можно смягчить условия входа, сократив количество сделок.

Направления оптимизации стратегии

-

Оптимизировать параметры периодов расчета KST для поиска комбинации, более чувствительной к конкретному инструменту.

-

Протестировать различные скользящие средние (MA, WMA и т.д.) и их комбинации для выяснения наилучшего сочетания с KST.

-

Попробовать динамически регулировать размер стоп-лосса на основе волатильности или ATR.

-

Добавить дополнительные фильтры, например, резкое увеличение объема торгов, чтобы избежать попадания в ловушку.

-

Рассмотреть возможность комбинирования с другими индикаторами, такими как RSI, MACD и т.д., для более комплексной стратегии.

-

Протестировать эффективность различных параметров для разных инструментов и разработать схемы оптимизации, адаптированные под конкретные активы.

Заключение

Данная стратегия имеет ясную логику, надёжна и проста в реализации. Используя KST для определения разворота тренда, EMA для дополнительной фильтрации и стоп-лосс для контроля рисков, она позволяет автоматически следовать среднесрочным и долгосрочным трендам. Параметры выбраны разумно, пространство для оптимизации велико. Пользователи могут настраивать параметры под свои нужды, стратегия применима к различным инструментам и обладает хорошей универсальностью. Она подходит как для обучения новичков, так и для профессиональных трейдеров в качестве ориентира. При дальнейшей оптимизации и тестировании данная стратегия может стать стабильной и надёжной системой следования тренду.

/*backtest

start: 2022-10-31 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Know Sure Thing and EMA Strategy by JLX", shorttitle="KST EMA JLX", format=format.price, precision=4, initial_capital = 1000, default_qty_type=strategy.percent_of_equity, default_qty_value = 100)

roclen1 = input(10, minval=1, title = "ROC Length #1")

roclen2 = input(15, minval=1, title = "ROC Length #2")- 1