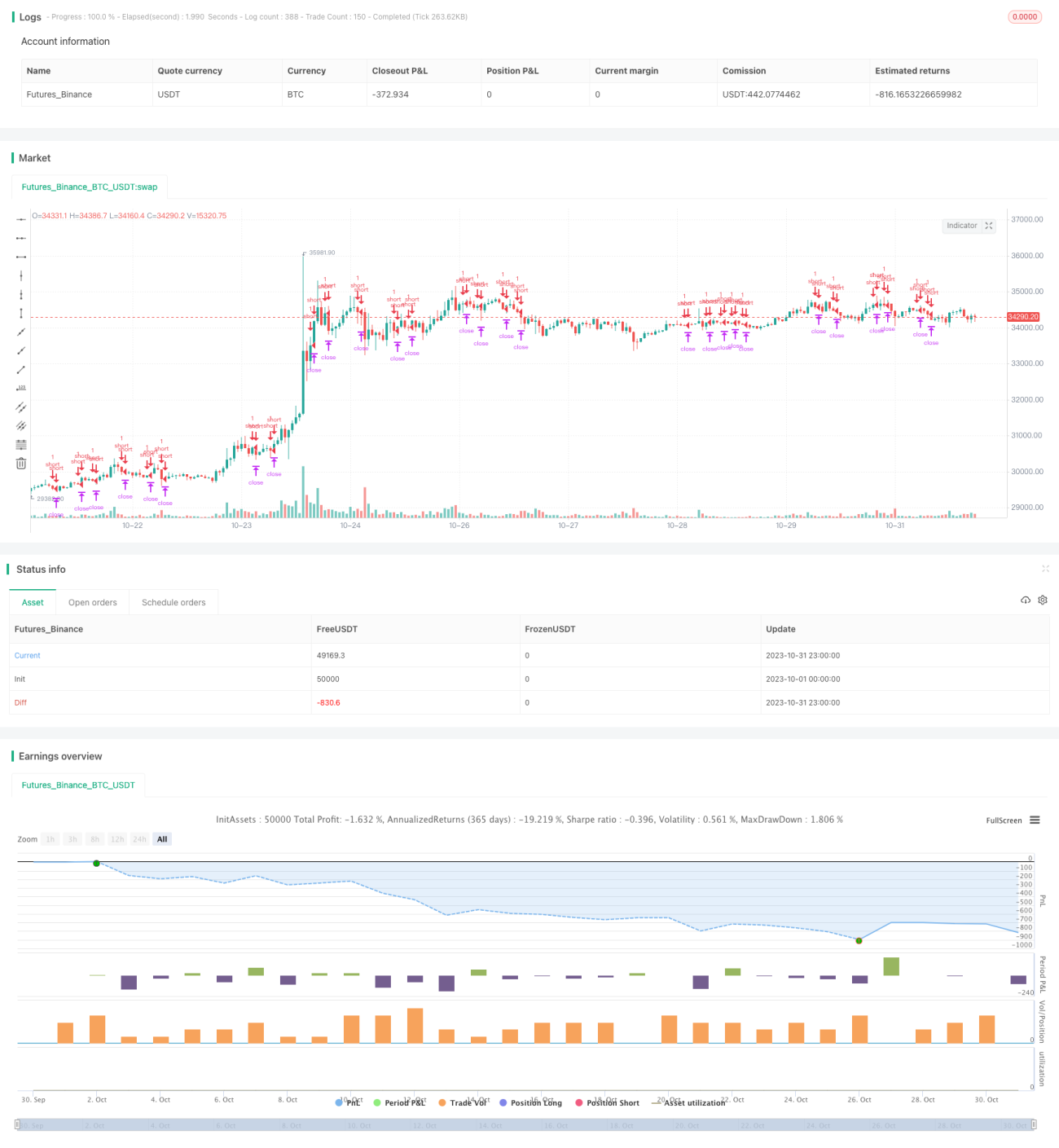

Стратегия на основе средней цены по объему и Stairstep EMA

Обзор

Это краткосрочная (1–5 минут) торговая стратегия для Forex и золота, основанная на анализе соотношения объема и цены в рамках теории приливов и отливов (приливной теории) и множественных ступенчатых EMA (Stairstep EMA) для прогнозирования точек разворота тренда и последующей краткосрочной трендовой торговли. Стратегия подходит для высокочастотной торговли.

Принцип

Торговые сигналы данной стратегии формируются из двух частей:

-

Оценка соотношения объема и цены на основе средневзвешенной по объему цены (VWAP). Конкретно, стратегия вычисляет EMA от средней цены по объему за различные (настраиваемые) периоды для определения изменения бычьего/медвежьего тренда. Если краткосрочная EMA пересекает более долгосрочную EMA снизу вверх, это считается бычьим сигналом; если краткосрочная EMA пересекает долгосрочную EMA сверху вниз – медвежьим сигналом.

-

Сигнал разворота на основе ступенчатых EMA (Stairstep EMA). Stairstep EMA означает набор из нескольких EMA с разными параметрами, например, 10-дневная, 20-дневная, 50-дневная и т.д. По их взаимному расположению судят о развороте тренда. Если краткосрочная EMA разворачивается раньше долгосрочной, это указывает на потенциальный разворот тренда.

Стратегия объединяет оба сигнала для принятия решения о входе в позицию. В частности, если соотношение объема и цены указывает на бычий тренд, а Stairstep EMA показывает, что все множественные EMA уже развернулись в бычью сторону, то открывается длинная позиция. Напротив, если соотношение объема и цены медвежье и все EMA Stairstep развернулись в медвежью сторону, открывается короткая позиция.

Преимущества

Такая стратегия сочетает преимущества средневзвешенной по объему цены и множественных EMA, что повышает точность и стабильность сигналов:

-

Оценка соотношения объема и цены на основе средней цены по объему точнее, чем простое использование EMA от цены, и позволяет избежать ложных сигналов, вызванных усиленными ценовыми колебаниями.

-

Stairstep EMA добавляет дополнительное измерение за счет расположения EMA с разными параметрами, снижая зашумленность, присущую одной единственной EMA.

-

Комбинация двух сигналов позволяет проводить взаимную верификацию, уменьшая количество ложных сигналов.

-

Подходит для высокочастотной краткосрочной торговли, позволяя быстро захватывать небольшие разворотные движения.

-

Параметры стратегии гибко настраиваются, что позволяет оптимизировать ее под разные инструменты и таймфреймы.

Риски

Стратегия также имеет некоторые риски:

-

Чрезмерная зависимость от технических индикаторов – возможны ложные сигналы при аномальных движениях рынка.

-

Краткосрочная торговля чувствительна к торговым издержкам; необходимо контролировать проскальзывание и комиссии.

-

Параметры краткосрочных EMA требуют частой оптимизации, иначе они могут перестать работать.

-

Расхождение объема и цены не всегда приводит к развороту, возможны ошибочные решения.

-

Оценка взаимного расположения множественных EMA не является полностью надежной и также может приводить к ошибкам.

Меры по снижению рисков:

-

Учитывать больше фундаментальных факторов.

-

Регулировать объем позиции так, чтобы стоп-лосс по одной сделке не был слишком большим.

-

Периодически тестировать и оптимизировать параметры.

-

Торговать вблизи ключевых уровней поддержки/сопротивления для повышения вероятности успеха.

-

Использовать стратегию совместно с другими индикаторами для многомерной верификации.

Направления оптимизации

Стратегию можно улучшить по следующим направлениям:

-

Протестировать различные способы расчета соотношения объема и цены для поиска более стабильных параметров.

-

Добавить больше уровней в Stairstep EMA.

-

Использовать фильтрацию по другим индикаторам, например RSI, MACD и т.д.

-

Оптимизировать механизм стоп-лосса: трейлинг-стоп, отложенные стоп-ордера и т.д.

-

Адаптировать параметры под особенности конкретного инструмента, создав набор параметров, подходящий для данного инструмента.

-

Внедрить алгоритмы машинного обучения для построения прогностической модели на больших данных.

-

Исследовать различные стратегии выхода: фиксированный выход, выход по тренду и т.д.

-

Ввести механизм адаптивных параметров, автоматически корректирующих их в зависимости от рыночных условий.

Заключение

Данная стратегия комбинирует преимущества двух индикаторов – средней цены по объему и ступенчатых EMA – для краткосрочной трендовой торговли. Стратегия обладает достаточно высокой стабильностью и точностью, но требует внимания к контролю рисков и оптимизации параметров. При постоянном совершенствовании, тестировании и использовании совместно с другими техническими индикаторами она может стать эффективной краткосрочной торговой стратегией.

- 1