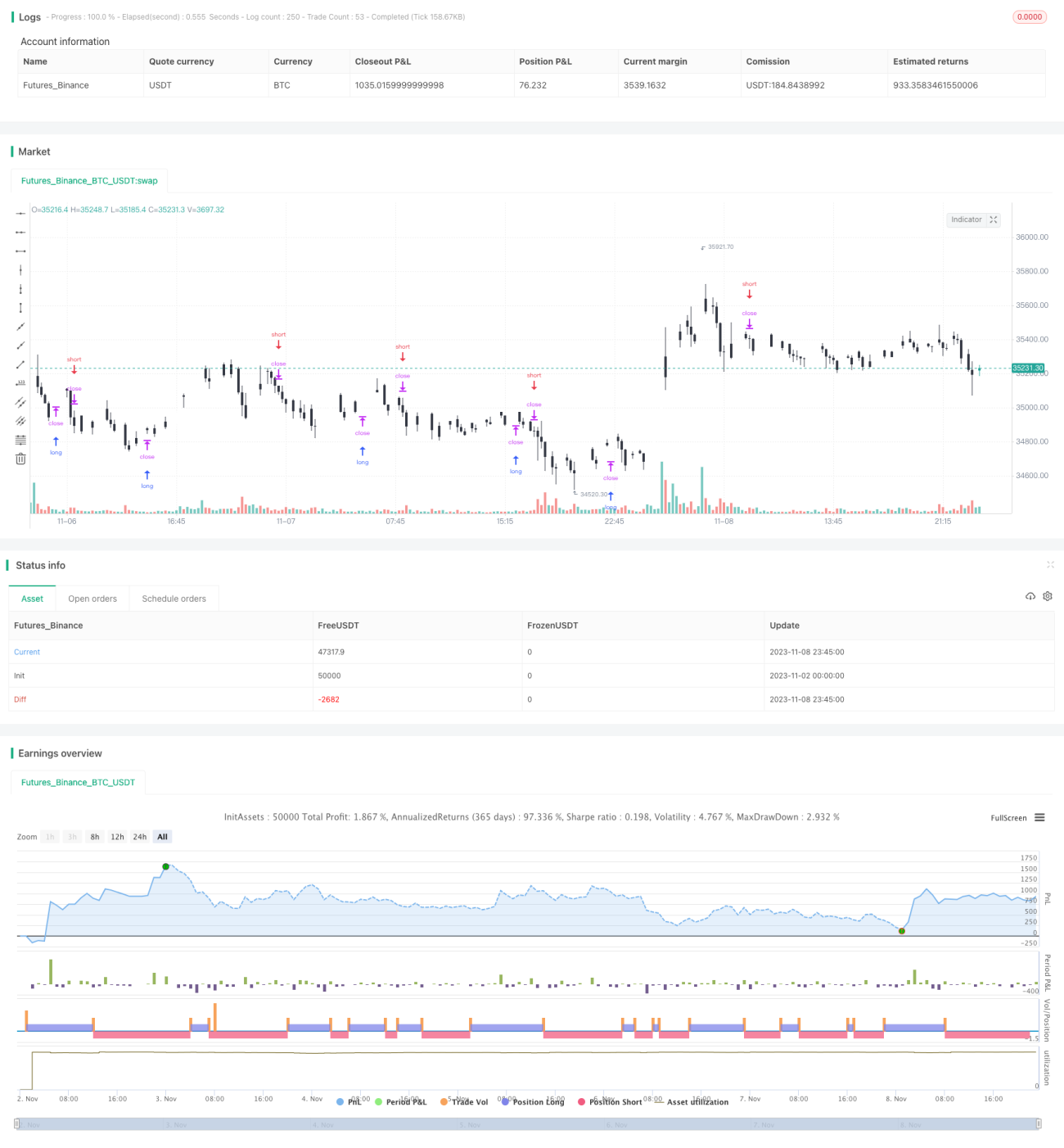

Стратегия следования за импульсом

Обзор

Данная стратегия основана на индикаторе импульса (momentum) в сочетании со скользящей средней, реализуя отслеживание рыночного тренда. Когда цена растет с высокой скоростью — открывается длинная позиция, когда падает с высокой скоростью — короткая. Это стратегия следования за трендом.

Принцип стратегии

-

Рассчитывается значение импульса цены momentum по формуле: (текущая цена – цена N периодов назад) / цена N периодов назад.

-

Рассчитывается скользящая средняя цены mid с параметром N (простая скользящая средняя за N периодов).

-

Значение импульса нормализуется (normalize) и приводится к интервалу [0,1].

-

Если нормализованное значение импульса > 0,5 и цена выше скользящей средней — открывается длинная позиция.

-

Если нормализованное значение импульса < 0,5 и цена ниже скользящей средней — открывается короткая позиция.

-

Используется механизм скользящего стоп-лосса с установленным разумным уровнем.

Это базовая логика стратегии. Когда рынок находится в тренде, цена движется последовательно вверх или вниз, создавая значительный импульс. Стратегия оценивает силу тренда по величине импульса и в сочетании с направлением скользящей средней принимает решение о входе. Также важна установка стоп-лосса для эффективного контроля рисков.

Анализ преимуществ

Данная стратегия обладает следующими преимуществами:

-

Отслеживание рыночного тренда с высоким потенциалом доходности.

-

Индикатор импульса чувствителен к изменениям цены, что позволяет быстро реагировать на тренд.

-

Скользящая средняя фильтрует случайные колебания, а комбинация с импульсом даёт хорошие результаты.

-

Использование стоп-лосса ограничивает убытки по отдельным сделкам.

-

Логика стратегии проста и понятна, легко реализуется и тестируется.

-

Гибкая настройка параметров под разные периоды и рыночные условия.

В целом, это очень подходящая стратегия для следования за трендом. На рынках с выраженным направленным движением она способна показывать высокую прибыльность.

Анализ рисков

Несмотря на множество преимуществ, существуют и риски:

-

При восходящем тренде возможен откат цены после пробоя верхней границы, и скользящий стоп-лосс может быть сбит.

-

При нисходящем тренде возможен отскок после пробоя нижней границы, стоп-лосс также может сработать преждевременно.

-

При флэте (боковом движении) вокруг скользящей средней генерируется множество избыточных сигналов.

-

При неправильной настройке параметров импульс и скользящая средняя могут давать ложные сигналы.

-

Стратегия сильно зависит от тренда и плохо работает в диапазонном рынке.

-

Необходимо строго контролировать процент стоп-лосса и величину его перемещения, чтобы избежать слишком узкого или быстрого срабатывания.

Для снижения этих рисков требуется оптимизация стоп-лосса, ослабление параметров фильтрации ненужных сигналов, адаптация параметров к разным периодам и контроль размера позиции.

Направления оптимизации

Стратегию можно улучшить по следующим направлениям:

-

Протестировать различные комбинации параметров на ретроспективных данных и выбрать оптимальную.

-

Добавить правило черепаховой торговли: закрывать позицию при убытке 2N и при прибыли 1N.

-

Оптимизировать стоп-лосс с использованием индикатора волатильности, регулируя его величину в зависимости от рыночной волатильности.

-

Внедрить модуль управления капиталом, корректирующий размер позиции на основе просадки, времени и других факторов.

-

Экспериментировать с различными способами расчёта импульса, например, с использованием экспоненциально сглаженной скользящей средней (MACD).

-

Добавить фильтрацию по свечным паттернам для отсеивания ненадёжных сигналов.

-

Применить алгоритмы машинного обучения для оптимизации параметров и отбора признаков.

-

Ввести ручной опыт для принятия решений в ключевых точках.

Эти меры помогут повысить устойчивость, адаптивность и прибыльность стратегии. Однако любая оптимизация должна строго проверяться статистически, чтобы избежать переоптимизации.

Заключение

Стратегия следования за импульсом (Momentum Trend) — это простой и практичный трендовый подход. Она чутко улавливает рыночные тренды и позволяет получать значительную прибыль, следуя за движением цены. Однако необходимо остерегаться чрезмерно красивой кривой доходности на ретроспективных тестах, строго контролировать риски и сохранять устойчивость стратегии. Путём оптимизации параметров и расширения функционала можно добиться стабильной доходности в большем количестве рыночных условий.

- 1