Стратегия пересечения экспоненциальных скользящих средних (EMA)

Обзор

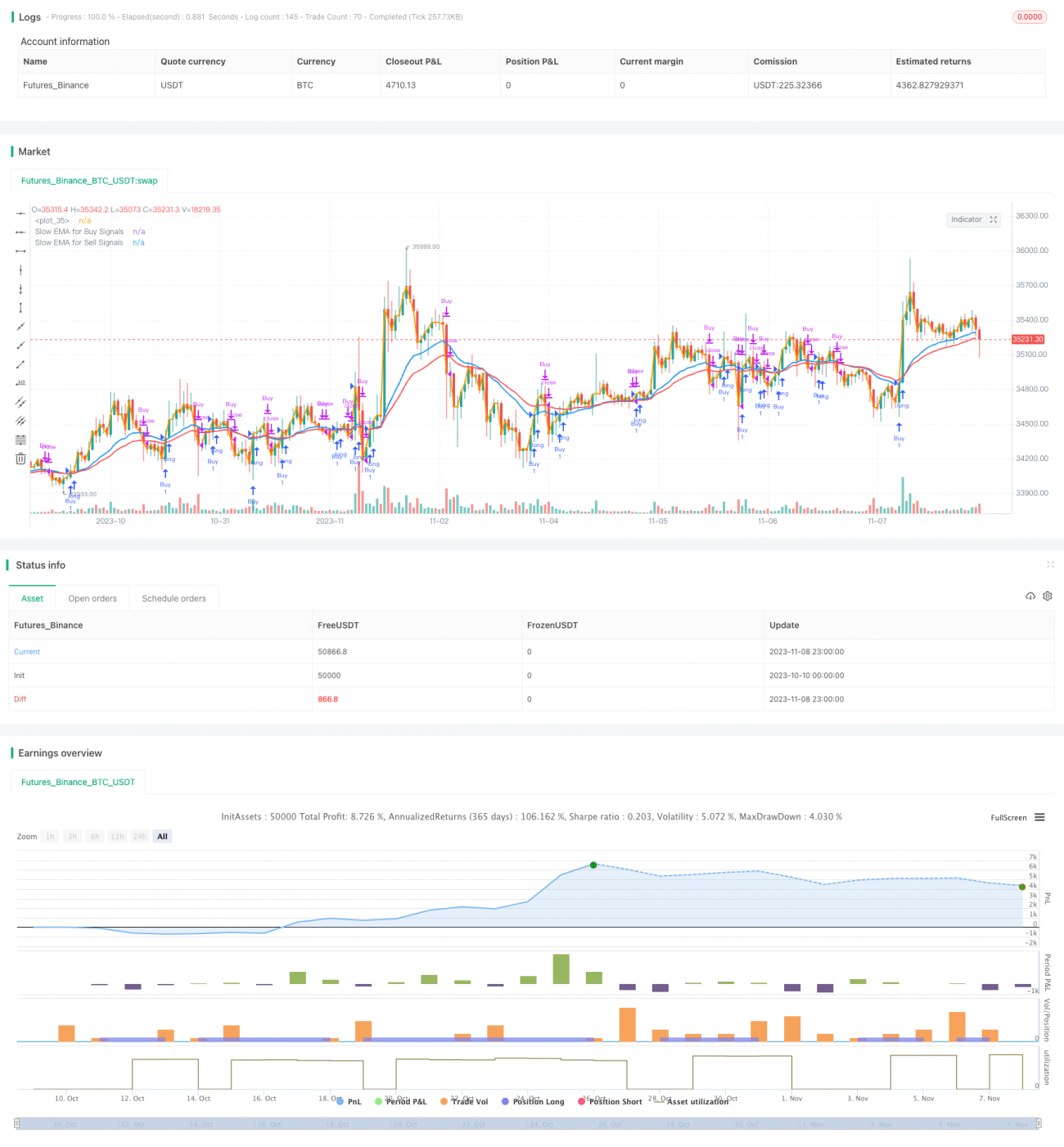

Данная стратегия использует пересечение быстрой и медленной линий EMA в качестве сигналов для покупки и продажи, обеспечивая автоматическую торговлю на основе пересечения скользящих средних. Быстрая линия EMA тесно следует за изменениями цены, а медленная линия EMA сглаживает их. Когда быстрая EMA пересекает медленную снизу вверх, формируется сигнал на покупку; когда быстрая EMA пересекает медленную сверху вниз, формируется сигнал на продажу. Стратегия гибко настраивается: параметры быстрой и медленной EMA можно регулировать для задания собственных точек входа и выхода.

Принцип стратегии

Стратегия в основном заключается в расчёте быстрой и медленной линий EMA и сравнении их взаимного положения для генерации торговых сигналов.

Во-первых, во входных параметрах устанавливается период быстрой EMA (emaFast) равным 1, чтобы она максимально плотно следовала за ценой. Одновременно задаются периоды медленной EMA: emaSlowBuy – для сигналов покупки, emaSlowSell – для сигналов продажи.

Затем на основе заданных периодов рассчитываются быстрая и медленная EMA. Быстрая EMA с фиксированным периодом 1 идёт вплотную за ценой; медленная EMA – настраиваемый параметр, сглаживающий ценовые данные.

Далее сравниваются значения быстрой и медленной EMA для определения пересечения. Если быстрая EMA пересекает медленную снизу вверх (золотое пересечение), выполняется условие покупки; если быстрая EMA пересекает медленную сверху вниз (мёртвое пересечение), выполняется условие продажи.

Наконец, при выполнении условий покупки или продажи выдаются соответствующие команды открытия и закрытия позиций, завершая сделку. Одновременно проверяется, находится ли текущее время в пределах заданного периода бэктестинга, чтобы избежать ошибочных сделок за пределами диапазона дат.

Преимущества анализа

- Использование пересечения скользящих средних для определения точек покупки/продажи – зрелый и надёжный технический индикатор.

- Периоды быстрой и медленной EMA настраиваются, что позволяет адаптировать параметры под рынок для поиска наилучших торговых возможностей.

- Логика «золотое пересечение – покупка, мёртвое пересечение – продажа» понятна и проста в применении.

- Можно гибко задавать разные параметры EMA для покупки и продажи, полностью настраивая торговую стратегию.

- Доступен выбор только длинных позиций, только коротких позиций или обоих направлений, что позволяет адаптироваться к разным рыночным условиям.

- Можно задать временной диапазон бэктестинга для оптимизации тестирования на разных интервалах.

Анализ рисков

- Пересечение EMA обладает запаздыванием, из-за чего можно пропустить лучший момент для входа/выхода.

- На рынках с высокой волатильностью сигналы пересечения EMA могут быть частыми, что приводит к избыточной торговле.

- Требуется многократное тестирование параметров для поиска оптимальной комбинации EMA, иначе возникнет множество ложных сигналов.

- Фиксированный период быстрой EMA, равный 1, не позволяет эффективно отфильтровывать шум при резких рыночных событиях.

- Стратегия неэффективна на рынках в боковом диапазоне, генерируя множество ненужных сигналов.

Для снижения рисков можно рассмотреть следующие меры оптимизации:

- Комбинировать с другими индикаторами для фильтрации сигналов пересечения EMA, чтобы избежать ложных срабатываний.

- Настраивать параметры EMA в зависимости от степени волатильности рынка, снижая частоту торговли.

- Добавить стоп-лосс и тейк-профит для контроля рисков.

- Оптимизировать период быстрой EMA, выбирая более подходящие параметры для конкретных рыночных условий.

- Ввести оценку тренда, чтобы избежать чрезмерной торговли в боковом рынке.

Направления оптимизации

Стратегию можно дополнительно улучшить по следующим направлениям:

-

Оптимизация параметров EMA – тестирование различных комбинаций периодов для поиска оптимальных значений.

Можно перебирать разные emaFast и emaSlow, используя пошаговую или стохастическую оптимизацию, чтобы найти комбинацию, показавшую наилучшие результаты на исторических данных. -

Добавление фильтрации сигналов с помощью других индикаторов – например, MACD, KDJ, полосы Боллинджера, чтобы снизить количество ложных сигналов от пересечения EMA.

-

Введение оценки тренда – расчёт среднего истинного диапазона (ATR) и других показателей для определения силы тренда и избежания боковых рынков.

-

Оптимизация стоп-лосса и тейк-профита – поиск наилучших уровней стоп-лосса для ограничения убытков и определения разумных целей по прибыли.

-

Тестирование других комбинаций EMA – не только пар «быстрая-медленная», но и двойные, тройные и более сложные комбинации для поиска ещё более эффективных параметров.

-

Адаптация параметров под разные рыночные циклы – на трендовых рынках можно ускорять периоды EMA, на боковых – замедлять.

Заключение

Данная стратегия на пересечении EMA имеет чёткую и понятную логику, использует зрелый технический индикатор для определения моментов входа и выхода. Она отличается высокой настраиваемостью благодаря возможности менять параметры EMA и оптимизировать их под разные рыночные условия. Однако сигналы EMA обладают запаздыванием, поэтому требуется многократное тестирование для поиска наилучшей комбинации параметров. Кроме того, необходимо дорабатывать стратегию с точки зрения рисков: добавлять фильтрацию с помощью других индикаторов, оптимизировать стоп-лосс и тейк-профит, чтобы уменьшить просадки и повысить прибыльность. При постоянном тестировании и улучшении эта стратегия способна показывать хорошие результаты.

- 1