Динамическая стратегия прорыва скользящей средней

Обзор

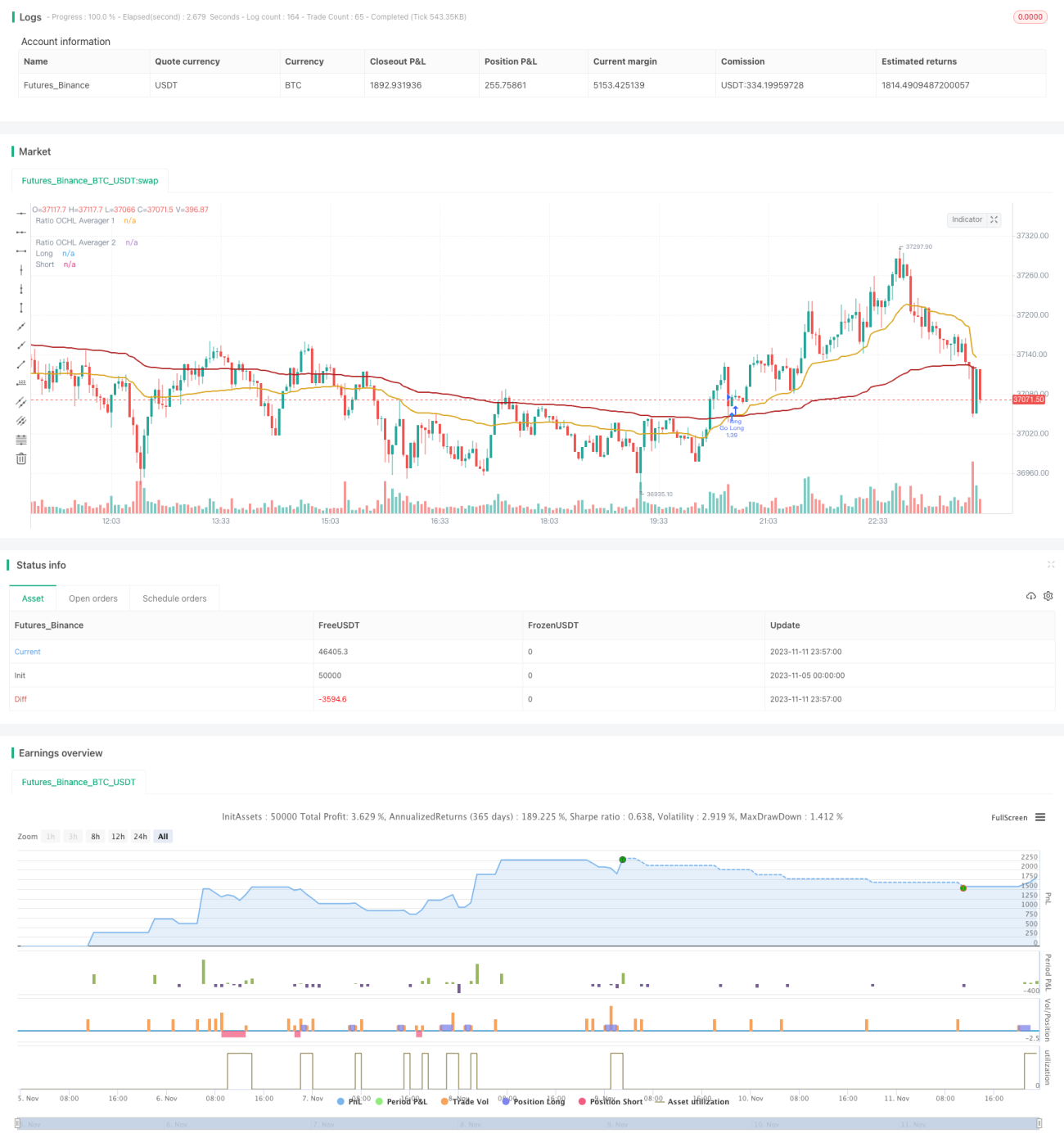

Основная идея этой стратегии заключается в использовании индикатора Ratio OCHL Averager с разными периодами для построения нескольких скользящих средних. Сигналы на покупку и продажу генерируются на основе пересечений этих скользящих средних. Стратегия позволяет динамически улавливать ценовые тренды и подходит для среднесрочной и краткосрочной торговли.

Принцип стратегии

Стратегия использует два индикатора Ratio OCHL Averager с разными периодами, выступающими в роли быстрой и медленной линий. Формула расчёта индикатора Ratio OCHL Averager выглядит следующим образом:

b = abs(close-open)/(high - low)

c = min(max(b, 0), 1)

Ratio OCHL Averager = c*close + (1-c)*предыдущий Ratio OCHL Averager

Где b — коэффициент, отражающий волатильность цены за день, а c — нормализованное значение b. Индикатор Ratio OCHL Averager объединяет четыре цены (открытия, закрытия, максимума и минимума) для построения скользящей средней.

В стратегии период быстрой линии короткий, а медленной — длинный. Когда быстрая линия пересекает медленную снизу вверх, формируется сигнал на покупку; при пересечении сверху вниз — сигнал на продажу. Используется принцип пересечения скользящих средних для захвата тренда.

Преимущества стратегии

-

Индикатор Ratio OCHL Averager сглаживает ценовые данные, эффективно фильтруя рыночный шум, что делает сигналы более надёжными.

-

Пересечение двух скользящих средних с разными периодами позволяет хорошо определить начало нового тренда.

-

Регулируя параметры периодов быстрой и медленной линий, можно адаптировать стратегию к различным рыночным условиям.

-

Идея стратегии проста и интуитивно понятна, легко реализуется.

-

Гибкая настройка уровней стоп-лосса и тейк-профита позволяет контролировать риски.

Риски стратегии

-

Стратегия пересечения скользящих средних может генерировать много ложных сигналов, поэтому требуется комбинация с другими техническими индикаторами для фильтрации.

-

Необходим правильный выбор периодов быстрой и медленной линий; неправильный подбор параметров может ухудшить результаты стратегии.

-

Стратегия пересечения двух скользящих средних относится к трендовым стратегиям и не подходит для бокового рынка; её следует применять на трендовых движениях.

-

Требуется корректная настройка стоп-лоссов для снижения убытков, а также разумное установление тейк-профитов.

Направления оптимизации

-

Можно рассмотреть комбинирование с индикаторами моментума (например, MACD, KDJ) для повышения качества сигналов.

-

Тестирование различных комбинаций периодов быстрой и медленной линий для поиска оптимальных параметров.

-

Оптимизация стоп-лоссов и тейк-профитов на основе результатов бэктестинга для нахождения наилучших настроек.

-

Можно рассмотреть динамическую настройку параметров в зависимости от рыночных условий, например, увеличение периодов в боковом рынке.

Заключение

Стратегия в целом имеет чёткую и понятную логику: она определяет направление тренда по пересечению быстрой и медленной скользящих средних и подходит для среднесрочной и краткосрочной динамической торговли. Потенциал для оптимизации велик: улучшение результатов возможно за счёт настройки параметров, фильтрации сигналов и других методов. В целом, это гибкая и практичная трендовая стратегия.

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="[XC] Adaptive Strategy V3 - Ratio OCHL Averager no repaint",shorttitle="R_OHCL", overlay=true, currency=currency.EUR,initial_capital=10000,

default_qty_value=100, default_qty_type=strategy.percent_of_equity , calc_on_every_tick=false, calc_on_order_fills=true)

- 1