Стратегия бэктестинга пробоев максимумов/минимумов

Обзор

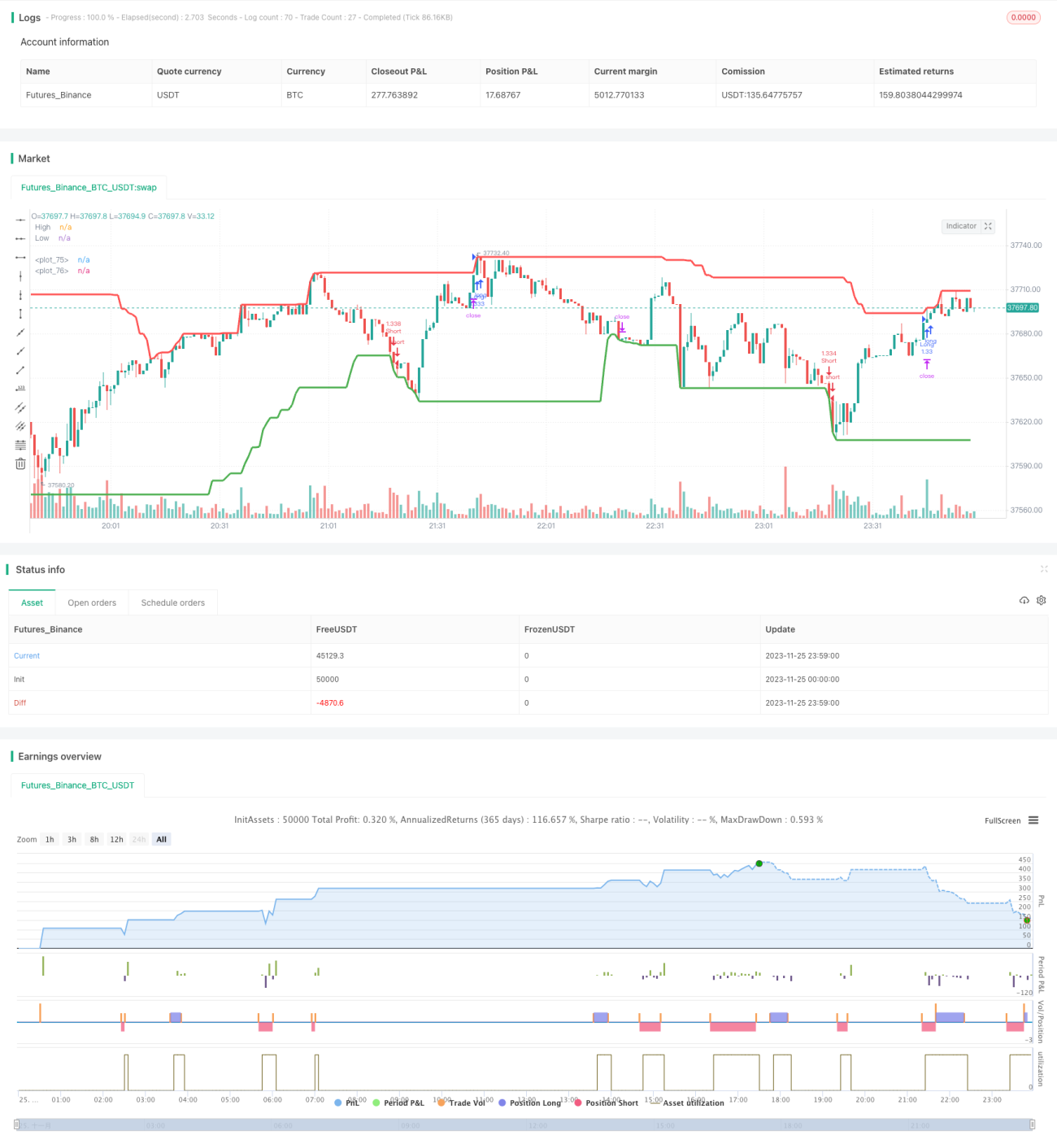

Стратегия бэктестинга на основе пробоя уровней (High-Low Breakout Backtest Strategy) — это трендовая стратегия, которая использует исторические максимумы и минимумы акций для определения сигналов при пробое этих уровней. Она вычисляет самую высокую и самую низкую цену за определенный период. Когда текущая цена превышает максимум за последний заданный период, формируется сигнал на покупку; когда цена падает ниже минимума за последний период — сигнал на продажу. Эта стратегия относится к трендовым и позволяет улавливать трендовые движения цен акций, обладая определенной практической ценностью.

Принцип стратегии

Основная логика стратегии заключается в расчете максимальной и минимальной цены за определенный период (по умолчанию 50 свечей). При расчете максимума и минимума можно использовать цену закрытия или экстремумы (по умолчанию используются максимум и минимум). Затем проверяется, превышает ли цена закрытия (или максимум) текущей свечи максимум за последний период. Если да и при этом прошло определенное количество свечей (по умолчанию 30) с момента предыдущего максимума, генерируется сигнал на покупку. Аналогично, если цена закрытия (или минимум) текущей свечи ниже минимума за последний период и прошло заданное количество свечей с предыдущего минимума, формируется сигнал на продажу.

После сигнала на покупку стратегия открывает позицию по этой цене и устанавливает стоп-лосс и тейк-профит. При достижении стоп-лосса позиция закрывается с убытком, при достижении тейк-профита — с прибылью. Логика для сигнала на продажу аналогична.

Преимущества анализа

Данная стратегия пробоя уровней обладает следующими преимуществами:

- Простая логика, легко понять и реализовать.

- Позволяет улавливать трендовые движения цен, следуя за трендом.

- Возможность настройки параметров для поиска оптимального набора.

- Встроенные механизмы стоп-лосса и тейк-профита для контроля рисков.

- Визуализация значительно облегчает настройку параметров и анализ результатов.

Анализ рисков

Стратегия также имеет некоторые риски:

- Высокая вероятность многократных повторных сделок и избыточной торговли.

- При боковом движении цены часто открываются позиции.

- Неправильные параметры могут привести к пропуску крупных трендовых движений.

- Не учитывает частоту и амплитуду колебаний цены.

- Не использует другие индикаторы для подтверждения сигналов.

Для контроля этих рисков можно оптимизировать стратегию по следующим направлениям:

- Соответственно уменьшить размер стоп-лосса, увеличив время удержания позиции.

- Ужесточить условия открытия позиций, чтобы избежать частого входа.

- Оптимизировать параметры для нахождения наилучшей комбинации.

- Комбинировать с другими индикаторами для фильтрации сигналов.

Направления оптимизации

Данную стратегию пробоя уровней можно оптимизировать в следующих аспектах:

-

Оптимизация параметров. Систематическое тестирование различных комбинаций параметров для поиска оптимальных значений.

-

Комбинирование с другими индикаторами для фильтрации сигналов. Например, добавить скользящие средние: сигнал на покупку возникает только тогда, когда цена пробивает максимум и краткосрочная скользящая средняя пересекает долгосрочную снизу вверх.

-

Учет волатильности цены. Например, использовать индикатор ATR: при увеличении волатильности расширять порог пробоя.

-

Разделение трендового и бокового рынков. В явно трендовые периоды ослаблять параметры для следования тренду, в боковике — ужесточать.

-

Добавление механизма управления позицией. Например, прекращать открытие новых позиций при достижении определенного уровня убытков.

Заключение

В целом, стратегия бэктестинга на основе пробоя уровней является простой и практичной трендовой стратегией. Она использует пробой максимумов и минимумов за определенный период для формирования торговых сигналов. Преимущества: простота, следование тренду, возможность оптимизации параметров. Недостатки: склонность к избыточной торговле, неспособность работать в боковом рынке. Мы можем улучшить эффективность стратегии путем оптимизации параметров, фильтрации сигналов с помощью индикаторов, управления позициями и другими методами.

/*backtest

start: 2023-11-25 00:00:00

end: 2023-11-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("High/Low Breaker Backtest 1.0", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, max_bars_back=700)

// Strategy Settings- 1