Стратегия средней огибающей с разворотом намерения

Обзор

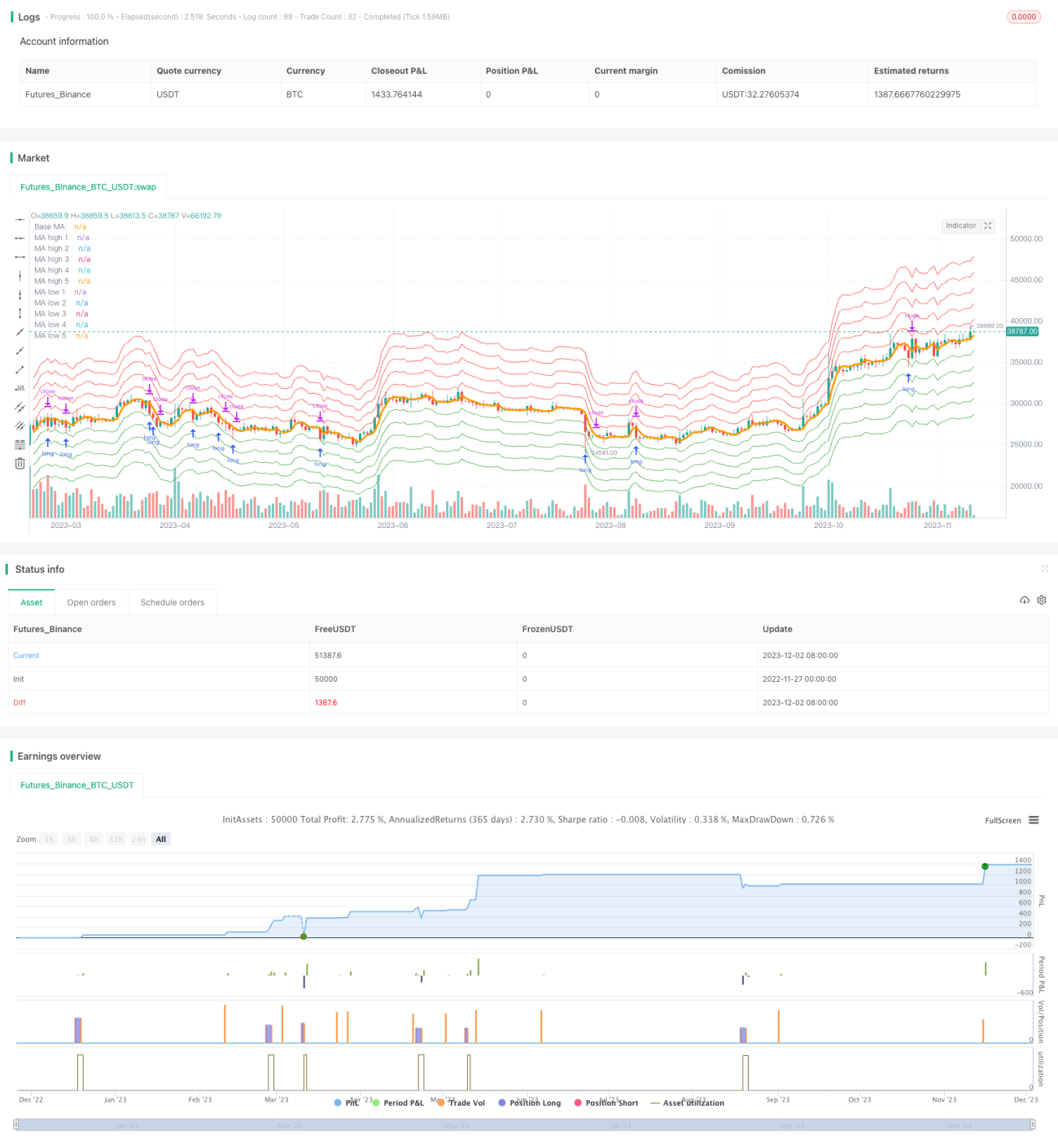

Стратегия «Инверсный скользящий средний с конвертами» — это торговая стратегия, основанная на скользящих средних и развороте тренда. В качестве базового расчета используются двойные экспоненциальные скользящие средние, поверх и под которыми добавляется несколько конвертов (полос). Когда цена касается границы конверта, в зависимости от направления открывается длинная или короткая позиция. Когда цена возвращается к скользящей средней, позиция закрывается.

Принцип стратегии

В данной стратегии в качестве базового индикатора используется двойная экспоненциальная скользящая средняя (DEMA). DEMA — это скользящая средняя с высокой чувствительностью к изменениям цены. На её основе сверху и снизу добавляется несколько ценовых полос, формируя область конвертов вокруг скользящей средней. Диапазон конвертов задаётся пользователем, а расстояние между каждой полосой устанавливается в процентном соотношении.

Когда цена растёт и приближается к верхнему конверту, стратегия открывает короткую позицию; когда цена падает и касается нижнего конверта, стратегия открывает длинную позицию. При каждом касании новой полосы конверта происходит добавление к позиции (частичное вхождение). Когда цена возвращается к скользящей средней, все позиции закрываются.

Стратегия использует конверты для захвата чрезмерных колебаний цены и фиксирует прибыль при наступлении разворота, реализуя торговую цель «купи дешево, продай дорого». Она подходит для рынков с выраженной возвратной тенденцией к среднему, таких как Bitcoin и другие криптовалюты.

Преимущества стратегии

- Использование двойной экспоненциальной скользящей средней обеспечивает высокую чувствительность к краткосрочным изменениям цены и позволяет быстро улавливать развороты тренда.

- Конверты вокруг скользящей средней позволяют точнее фиксировать ценовые развороты.

- Частичное вхождение в позицию с добавлением эффективно использует капитал.

- После фиксации прибыли происходит быстрое переключение направления, позволяя гибко реагировать на изменения рынка.

- Параметры можно свободно настраивать для оптимизации.

Риски стратегии

- При сильном тренде стратегия не успевает переключить направление и зафиксировать прибыль.

- Неправильные настройки параметров могут привести к чрезмерно частым торгам.

- Стратегия требует относительно стабильного рынка и не подходит для периодов высокой волатильности.

- Слишком узкий диапазон конвертов может привести к невозможности открытия позиции.

Снизить риски можно за счёт умеренного расширения диапазона конвертов, увеличения чувствительности к ценовым изменениям, а также регулировки длины скользящей средней для адаптации к различным рыночным циклам.

Направления оптимизации стратегии

Данная стратегия может быть оптимизирована по следующим направлениям:

-

Оптимизация алгоритма скользящей средней. Можно протестировать различные типы скользящих средних и оценить их эффективность.

-

Настройка длины скользящей средней. Уменьшение периода позволяет лучше захватывать краткосрочные изменения цены, но может увеличить количество шумовых сделок.

-

Оптимизация параметров конвертов. Тестирование различных процентных настроек для поиска оптимальной комбинации.

-

Добавление стоп-лосса. Установка трейлинг-стопа или стопа по просадке позволяет эффективно контролировать убытки по отдельным сделкам.

-

Добавление фильтров. Комбинирование с другими индикаторными сигналами для предотвращения необоснованного открытия позиций в нерациональных рыночных условиях.

Заключение

Стратегия «Инверсный скользящий средний с конвертами» эффективно улавливает возможности ценового разворота, создавая ценовой канал на основе скользящей средней. Она гибко настраивается под различные рыночные условия. Данная стратегия имеет низкие транзакционные издержки и высокую доходность, что делает её рекомендуемой для количественной торговли.

- 1