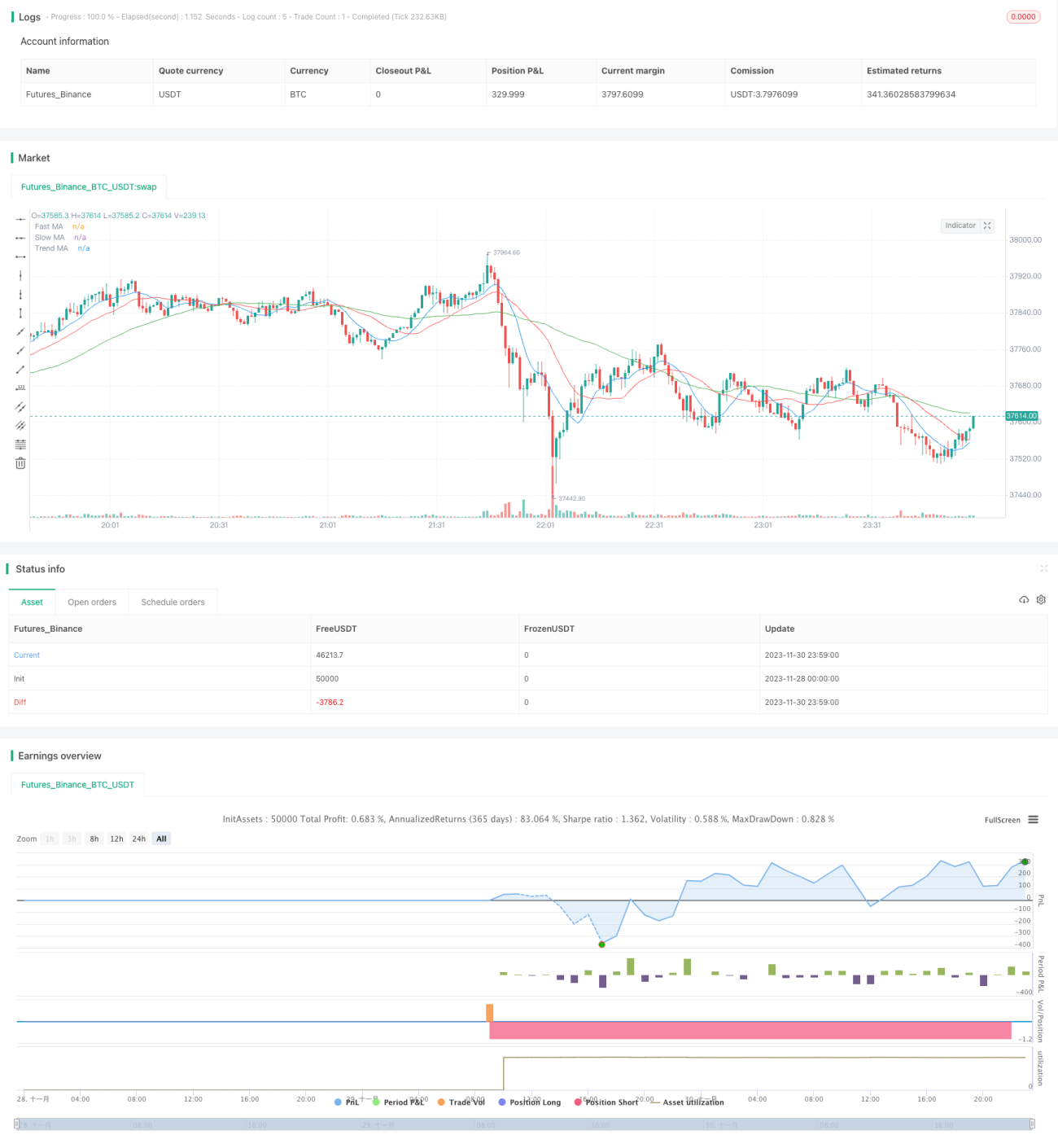

Стратегия следования за трендом с тройной скользящей средней

Обзор

Трендовая стратегия тройного скользящего среднего определяет рыночный тренд и моменты для покупки/продажи путем расчета трех скользящих средних с разными периодами. Стратегия сначала вычисляет три линии: быструю, медленную и трендовую. Затем, используя сигналы золотого пересечения (быстрая пересекает медленную вверх) и мертвого пересечения (быстрая пересекает медленную вниз), определяется конкретный момент для входа в покупку или продажу. При этом линия тренда служит для определения направления рынка: вход в покупку осуществляется только при восходящем тренде, а в продажу — только при нисходящем, что позволяет избегать торговли против тренда.

Принцип стратегии

Основная логика стратегии тройного скользящего среднего заключается в одновременном использовании быстрой, медленной и трендовой линий для генерации сигналов. Сначала задаются периоды и рассчитываются три скользящие средние различных длин. Затем на основе взаимного пересечения быстрой и медленной линий формируются сигналы на покупку (быстрая пересекает медленную вверх) и на продажу (быстрая пересекает медленную вниз). Это классический механизм двойной скользящей средней.

Данная стратегия улучшает его, добавляя этап оценки рыночного тренда. Вводится третья, более длинная линия тренда, которая определяет общее направление рынка. Сигнал на покупку от быстрой/медленной линии принимается только при восходящем тренде, а сигнал на продажу — только при нисходящем. Это позволяет эффективно отфильтровать часть сигналов, идущих против тренда, снижая риск и повышая вероятность прибыли.

Преимущества

По сравнению с простой стратегией двойного скользящего среднего данная стратегия имеет следующие преимущества:

- Добавлена оценка рыночного тренда, что позволяет избежать контртрендовой торговли, отфильтровать часть убыточных сделок и снизить риск.

- Комбинация нескольких скользящих средних повышает надежность и процент успешных сигналов.

- Параметры периодов можно гибко настраивать под разные рыночные условия, что обеспечивает высокую адаптивность.

- Правила стратегии просты для понимания и реализации. Сложность внедрения ниже, чем у сложных алгоритмов машинного обучения.

- Индикаторы и стратегия широко используются в количественной торговле, прошли длительную проверку и имеют надежную теоретическую основу.

Анализ рисков

Несмотря на улучшение по сравнению с простой двойной скользящей средней, стратегия все еще сопряжена с определенными рисками:

- Три скользящие средние увеличивают сложность стратегии; может быть трудно оптимизировать множество параметров, а результаты настройки могут быть неудовлетворительными.

- Скользящие средние сами по себе обладают значительным запаздыванием, что может приводить к нечетким или задержанным сигналам.

- Определение тренда субъективно; существует риск ошибочного определения направления, и полностью избежать контртрендовой торговли невозможно.

- Стратегия по умолчанию использует полную загрузку капитала, что указывает на недостаточно проработанную систему управления рисками и капиталом.

- Как чисто правиловая стратегия, она не может в реальном времени отслеживать изменения рынка и корректировать параметры, что снижает ее устойчивость.

Для снижения рисков рекомендуется проводить тщательное бэктестирование, всестороннюю оптимизацию параметров, внедрять механизмы стоп-лосса и модули управления капиталом, а также использовать машинное обучение для динамической настройки параметров.

Направления оптимизации

Стратегия имеет большой потенциал для улучшения, в том числе по следующим направлениям:

- Добавление механизма стоп-лосса (например, скользящий стоп-лосс или по волатильности) для ограничения максимального убытка по каждой сделке.

- Внедрение модуля управления позицией — динамическое изменение размера позиции на основе просадки, уровня использования капитала и других показателей для снижения риска.

- Совмещение нескольких таймфреймов (дневной, 60-минутный и т.д.) для проверки эффективности стратегии на разных временных горизонтах.

- Оптимизация параметров с помощью сеточного поиска, генетических алгоритмов и т.п. Также возможно обучение нескольких моделей и комбинирование их сигналов.

- Динамическая настройка параметров на основе машинного обучения, например с использованием обучения с подкреплением (Reinforcement Learning) для автоматической оптимизации.

- Добавление дополнительных индикаторов и фильтров: объем, спред, волатильность и т.п. для фильтрации ложных сигналов.

Заключение

В целом данная улучшенная стратегия пересечения скользящих средних направляет трейдера на торговлю в соответствии с общим рыночным трендом, избегая контртрендовых сделок. Это показывает потенциал для повышения скорректированной на риск доходности по сравнению с простой двойной скользящей средней. Однако ее можно дополнительно оптимизировать с помощью регулировки размера позиции, адаптации с использованием машинного обучения и т.д. Базовый принцип отслеживания тренда с помощью скользящих средних представляется надежным.

- 1