Мультитаймфреймовая стратегия на скользящих средних

Обзор

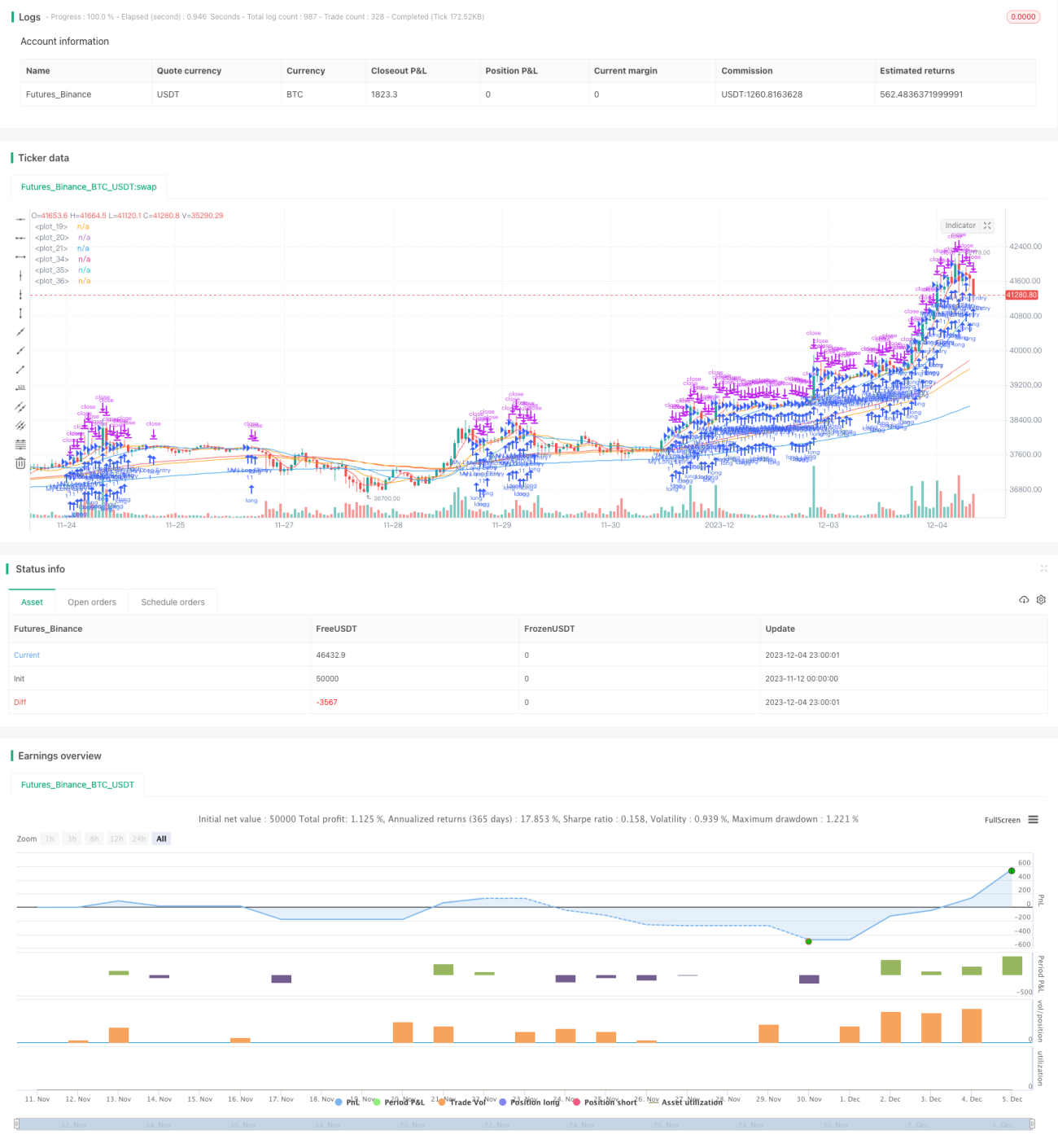

Данная стратегия использует скользящие средние (MA) и экспоненциальные скользящие средние (EMA) с разными временными периодами в качестве сигналов для покупки и продажи, реализуя принцип «покупать на подъёме, продавать на спаде». На основе положения и динамики краткосрочных скользящих средних определяются рыночные тренды и точки разворота, а по долгосрочным скользящим средним – общий тренд. Стратегия одновременно использует простые скользящие средние (SMA) и экспоненциальные скользящие средние (EMA) в качестве технических индикаторов, что позволяет эффективно отфильтровывать рыночный шум и оценивать движение цены.

Принцип стратегии

В данной стратегии используются SMA за 5, 13 и 21 день, а также EMA за 75, 90 и 200 дней в качестве сигналов для открытия позиций. Конкретная логика:

Когда краткосрочные SMA (5-дневная, 13-дневная, 21-дневная) упорядочены (5-дневная сверху, 13-дневная посередине, 21-дневная снизу) и все краткосрочные SMA находятся выше долгосрочных EMA (75-дневной, 90-дневной, 200-дневной) – открывается длинная позиция.

Когда краткосрочные SMA (5-дневная, 13-дневная, 21-дневная) упорядочены (5-дневная снизу, 13-дневная посередине, 21-дневная сверху) и все краткосрочные SMA находятся ниже долгосрочных EMA (75-дневной, 90-дневной, 200-дневной) – открывается короткая позиция.

Таким образом, комбинируя SMA и EMA разных периодов, можно эффективно оценивать краткосрочный и долгосрочный тренды цены, реализуя трендовую стратегию, где краткосрочный тренд ведёт за собой долгосрочный.

Преимущества анализа

Данная стратегия обладает следующими преимуществами:

-

Использование двух типов скользящих средних позволяет эффективно отфильтровывать рыночный шум и точно определять тренд цены.

-

Многовременные настройки: короткие периоды определяют краткосрочный тренд, длинные – общий тренд, что позволяет сочетать быстрые и медленные сигналы.

-

SMA чувствительна к изменениям цены, EMA сглаживает колебания; их совместное использование даёт лучший результат.

-

Логика «покупать на подъёме, продавать на спаде» проста и понятна, легко реализуема.

Анализ рисков

Данная стратегия также несёт определённые риски:

-

Сложность многовременных настроек, трудоёмкость подбора и оптимизации параметров.

-

Возможно расхождение между краткосрочными и долгосрочными индикаторами, что приводит к ложным сигналам.

-

Стратегия основана только на скользящих средних, поэтому может быть менее эффективной при резких движениях рынка.

-

Существует определённое запаздывание, невозможность своевременно уловить точки разворота.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Добавить другие технические индикаторы для фильтрации сигналов, например, KDJ, MACD и т.д., чтобы повысить точность стратегии.

-

Протестировать и оптимизировать периоды и количество краткосрочных и долгосрочных скользящих средних, найти наилучшую комбинацию параметров.

-

Ввести механизм стоп-лосса для контроля рисков и просадок.

-

Объединить с индикаторами объёма, чтобы избежать ложных пробоев при резком росте цены.

Заключение

Данная стратегия реализует простой и эффективный трендовый подход за счёт использования двойных скользящих средних и многовременного анализа. Логика стратегии ясна и понятна, обладает определённой практической ценностью. Однако существуют и некоторые проблемы, требующие доработки, такие как оптимизация параметров и контроль рисков. В целом, стратегия представляет ценную идею для алгоритмической торговли, заслуживающую дальнейшего изучения и обсуждения.

- 1