Линейный MACD раскрывает магию линейной регрессии в TradingView.

Название стратегии: Импульсно-управляемая линейная MACD-стратегия

Обзор:

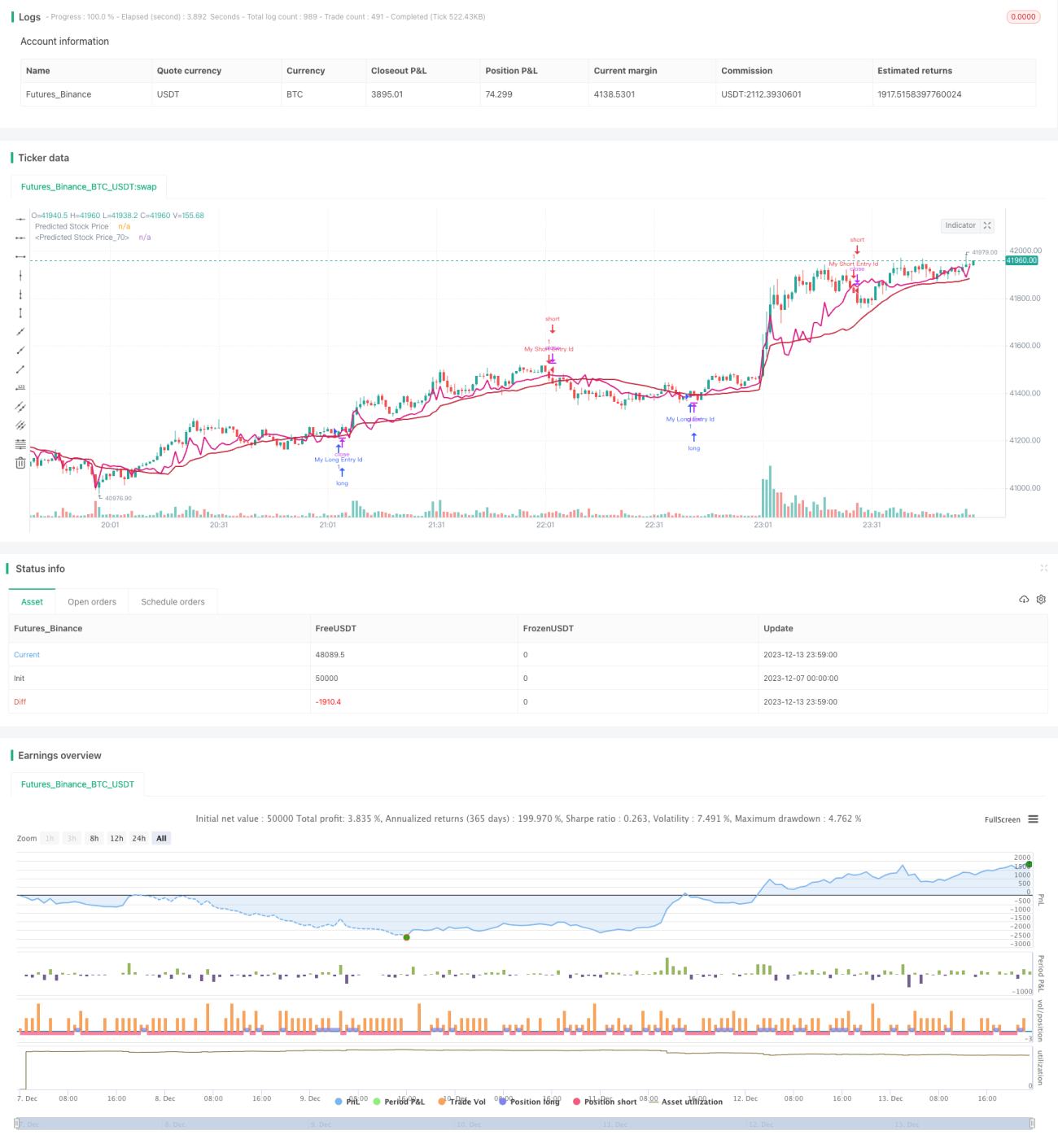

Это количественная стратегия, использующая линейную регрессию для прогнозирования цен акций в сочетании с индикатором MACD. Она анализирует исторические цены и объёмы с помощью линейной регрессии, предсказывая будущий ценовой тренд. При появлении возможностей для получения прибыли она определяет момент входа на рынок на основе индикатора MACD.

Принцип работы стратегии:

- Расчёт коэффициентов линейной регрессии цены: по историческим объёмам строится линия линейной регрессии для прогнозирования будущей цены.

- Построение прогнозной цены: на основе коэффициентов регрессии из пункта 1 строится линия прогноза цены.

- Генерация сигнала на покупку: когда прогнозная цена находится между ценой открытия и ценой закрытия, а MACD растёт, генерируется сигнал на покупку.

- Генерация сигнала на продажу: когда MACD снижается, а цена находится ниже прогнозной, генерируется сигнал на продажу.

Анализ преимуществ:

Данная стратегия сочетает статистическое прогнозирование и оценку с помощью технических индикаторов. Она использует линейную регрессию для получения прогноза цены, избегая субъективных догадок. В то же время индикатор MACD позволяет эффективно оценивать рыночную силу покупок и продаж, точно выявляя возможности. В целом это систематизированная стратегия с высокой точностью прогноза и контролируемым риском.

Анализ рисков:

Линейная регрессия опирается только на исторические данные и нечувствительна к внезапным событиям (например, значительным негативным новостям), что может приводить к ложным сигналам. Кроме того, настройки параметров, такие как длина периода регрессии, также влияют на эффективность стратегии. Рекомендуется использовать VWMA (объемно-взвешенное скользящее среднее) для сглаживания прогнозной цены, чтобы снизить влияние колебаний кривой на стратегию.

Направления оптимизации:

Мы считаем, что данную стратегию можно оптимизировать по следующим направлениям:

- Добавить механизм стоп-лосса: закрывать позицию при пробое ценой уровня стоп-лосса, эффективно ограничивая убытки от отдельных ошибочных сигналов.

- Внедрить модели машинного обучения: использовать более эффективные модели для прогнозирования тренда цены, повышая точность стратегии.

- Включить индикаторы настроений: добавить такие индикаторы, как индекс страха рынка, для оценки настроений покупателей и продавцов, увеличивая процент выигрышных сделок.

- Комбинировать несколько таймфреймов: прогнозы на разных временных периодах могут взаимно подтверждаться, формируя комбинированную стратегию, снижающую ограничения отдельного таймфрейма.

Заключение:

Данная стратегия, сочетая прогнозирование цен с помощью линейной регрессии и оценку по индикатору MACD, представляет собой систематизированную количественную торговую стратегию. Она обладает такими преимуществами, как чёткая логика прогнозирования, контролируемый риск и широкое пространство для оптимизации. Мы уверены, что благодаря постоянной оптимизации и итерациям её эффективность будет становиться всё более значительной. Она даёт нам возможность использовать научные методы прогнозирования для количественной торговли и заслуживает углублённого изучения и применения.

- 1