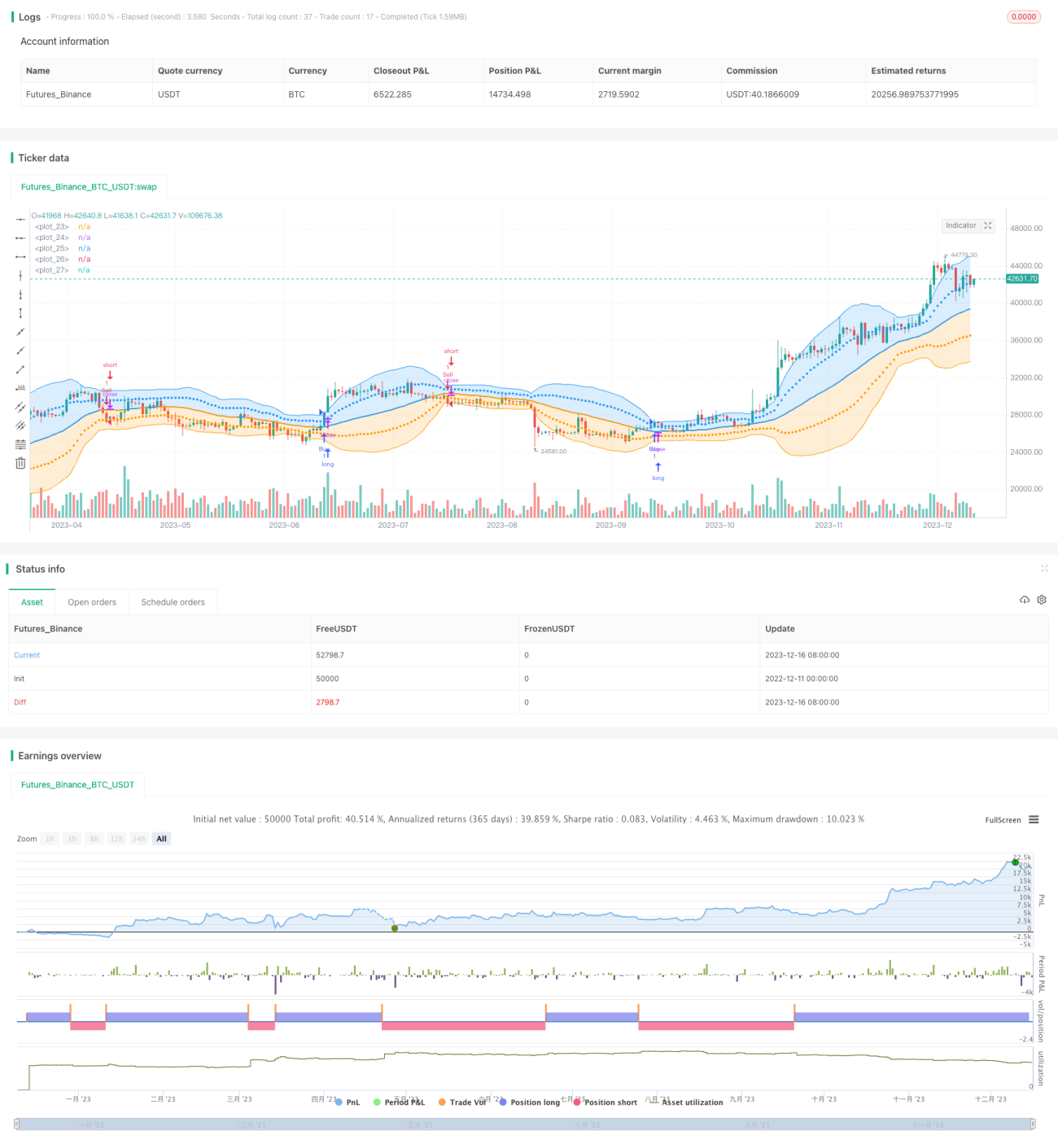

Торговая стратегия на основе полос Боллинджера с двойным стандартным отклонением

Обзор

Данная стратегия основана на двойном стандартном отклонении полос Боллинджера. Она использует верхнюю и нижнюю границы полос, а также одно и два стандартных отклонения в качестве торговых сигналов. Когда цена пробивает верхнюю границу полосы Боллинджера, открывается длинная позиция; когда цена пробивает нижнюю границу, открывается короткая позиция. В качестве уровней стоп-лосса используются одно и два стандартных отклонения.

Принцип стратегии

Стратегия сначала рассчитывает среднюю линию, верхнюю и нижнюю границы полос Боллинджера. Средняя линия — это SMA от CLOSE. Верхняя граница = средняя линия + 2 * стандартное отклонение, нижняя граница = средняя линия - 2 * стандартное отклонение. Когда цена пробивает верхнюю границу, генерируется сигнал на покупку (лонг); когда цена пробивает нижнюю границу, генерируется сигнал на продажу (шорт). Кроме того, стратегия отображает линии на уровне средняя линия + 1 стандартное отклонение и средняя линия - 1 стандартное отклонение. Они используются в качестве уровней стоп-лосса. Конкретная логика:

- Вычисляется SMA от CLOSE как средняя линия полос Боллинджера.

- Вычисляется стандартное отклонение STD от CLOSE, затем 2 * STD.

- Средняя линия + 2 * STD = верхняя граница, средняя линия - 2 * STD = нижняя граница.

- Когда цена пробивает верхнюю границу, открывается длинная позиция.

- Когда цена пробивает нижнюю границу, открывается короткая позиция.

- Средняя линия + 1 * STD выступает в качестве линии стоп-лосса; если цена пробивает её, позиция закрывается.

Преимущества стратегии

- Использование двойного стандартного отклонения делает оценку пробоя более строгой, что помогает избежать ложных сигналов.

- Применение двойного уровня стоп-лосса позволяет максимально контролировать риск.

- Широкие возможности для оптимизации параметров: можно настраивать период средней линии и множитель стандартного отклонения.

- Просадки можно контролировать за счёт регулировки уровней стоп-лосса.

Риски стратегии

- Стратегии на основе полос Боллинджера склонны к ложным пробоям, что приводит к неточности торговых сигналов.

- Двойное стандартное отклонение и двойной стоп-лосс могут быть слишком строгими, что приведёт к уменьшению количества сигналов и упущенным возможностям.

- Неправильная настройка параметров может увеличить риск стратегии.

- Контроль просадок несовершенен и не позволяет эффективно ограничить убытки при экстремальных движениях рынка.

Направления оптимизации

- Можно рассмотреть комбинирование с другими индикаторами для фильтрации сигналов полос Боллинджера и избегания ложных пробоев.

- Возможно тестирование различных настроек параметров для достижения лучшего соотношения доходность/просадка.

- Можно разработать динамический механизм стоп-лосса, например, скользящий стоп или стоп по проценту от баланса.

- Можно использовать алгоритмы машинного обучения для автоматической оптимизации параметров.

Заключение

В целом, данная стратегия является типичной стратегией пробоя полос Боллинджера. Она использует двойное стандартное отклонение для повышения строгости оценки сигналов и применяет двойной уровень стоп-лосса для активного контроля риска. Стратегия имеет определённый потенциал для оптимизации параметров: настройка периода средней линии, множителя стандартного отклонения и других параметров может улучшить её результаты. В то же время стратегия сталкивается с общей для полос Боллинджера проблемой ложных пробоев. Кроме того, механизм стоп-лосса требует дальнейшего совершенствования и оптимизации.

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Bollinger Bands: Madrid : 14/SEP/2014 11:07 : 2.0

// This displays the traditional Bollinger Bands, the difference is

// that the 1st and 2nd StdDev are outlined with two colors and two- 1