Стратегия двойной скользящей средней на основе количественной торговли

Обзор

Данная стратегия основана на технических индикаторах скользящих средних и объемов торговли и представляет собой количественную стратегию следования за трендом на длинных временных интервалах. Когда цена закрытия поднимается выше 20-дневной скользящей средней, а объем покупок в этот день превышает объем продаж и средний объем за последние n дней, считается, что рынок находится в бычьем состоянии и следует покупать. Когда цена закрытия опускается ниже нижней полосы Боллинджера, а объем продаж в этот день превышает объем покупок и средний объем за последние n дней, считается, что рынок находится в медвежьем состоянии и следует продавать.

Принцип стратегии

Стратегия основана на двух основных индикаторах:

-

Двойные скользящие средние: Рассчитываются 20-дневная и 60-дневная скользящие средние. Когда 20-дневная пересекает 60-дневную снизу вверх, рынок считается бычьим; когда 20-дневная пересекает 60-дневную сверху вниз, рынок считается медвежьим.

-

Объем торговли: Ежедневно рассчитываются объем покупок и объем продаж. Если объем покупок превышает объем продаж и средний объем за последние n дней, это сигнализирует о бычьем тренде; если объем продаж превышает объем покупок и средний объем за последние n дней, это сигнализирует о медвежьем тренде.

Конкретная логика торговли следующая:

Вход в длинную позицию: Когда цена закрытия поднимается выше 20-дневной скользящей средней, и объем покупок в этот день превышает объем продаж и средний объем за последние n дней, считается, что рынок находится в бычьем состоянии. Рассчитываются полосы Боллинджера на основе волатильности. Если цена закрытия находится между средней и нижней полосами Боллинджера, открывается длинная позиция.

Вход в короткую позицию: Когда цена закрытия пробивает нижнюю полосу Боллинджера, и объем продаж в этот день превышает объем покупок и средний объем за последние n дней, считается, что рынок находится в медвежьем состоянии. Рассчитываются полосы Боллинджера на основе волатильности. Если цена закрытия ниже нижней полосы Боллинджера, открывается короткая позиция.

Тейк-профит и стоп-лосс: Устанавливаются разумные уровни тейк-профита и стоп-лосса для фиксации прибыли или ограничения убытков. Например, тейк-профит при росте цены на 5% от цены входа; стоп-лосс при убытке в 10%; или тейк-профит при откате цены с недавних максимумов на определенную величину.

Преимущества

Стратегия обладает следующими преимуществами:

-

Комбинация двойных скользящих средних и объемов позволяет избежать ложных сигналов, свойственных одиночным техническим индикаторам.

-

Использование полос Боллинджера с разными параметрами для определения конкретной цены входа делает вход более точным.

-

Разумная система тейк-профита и стоп-лосса способствует фиксации прибыли и контролю рисков.

-

Хорошие результаты бэктестинга и стабильная доходность делают стратегию пригодной для практического применения в количественной торговле.

Анализ рисков

Стратегия также имеет некоторые риски:

-

Двойные скользящие средние могут генерировать ложные сигналы, поэтому требуется фильтрация с помощью индикаторов объема.

-

Некорректная настройка параметров полос Боллинджера может привести к слишком частым или редким входам.

-

Неправильная установка фиксированных уровней тейк-профита и стоп-лосса может повлиять на доходность стратегии.

-

Требуется большой объем исторических данных для бэктестинга; на реальном счете возможны непредвиденные убытки.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизация параметров системы скользящих средних для поиска наилучшей комбинации.

-

Оптимизация параметров полос Боллинджера для повышения точности входа.

-

Динамическая корректировка уровней тейк-профита и стоп-лосса в зависимости от рыночной ситуации для установления разумного соотношения прибыли и убытка.

-

Добавление других технических индикаторов (например, MACD, KDJ) для повышения точности стратегии.

-

Использование методов машинного обучения для автоматического поиска оптимальных параметров, что повышает устойчивость стратегии.

Заключение

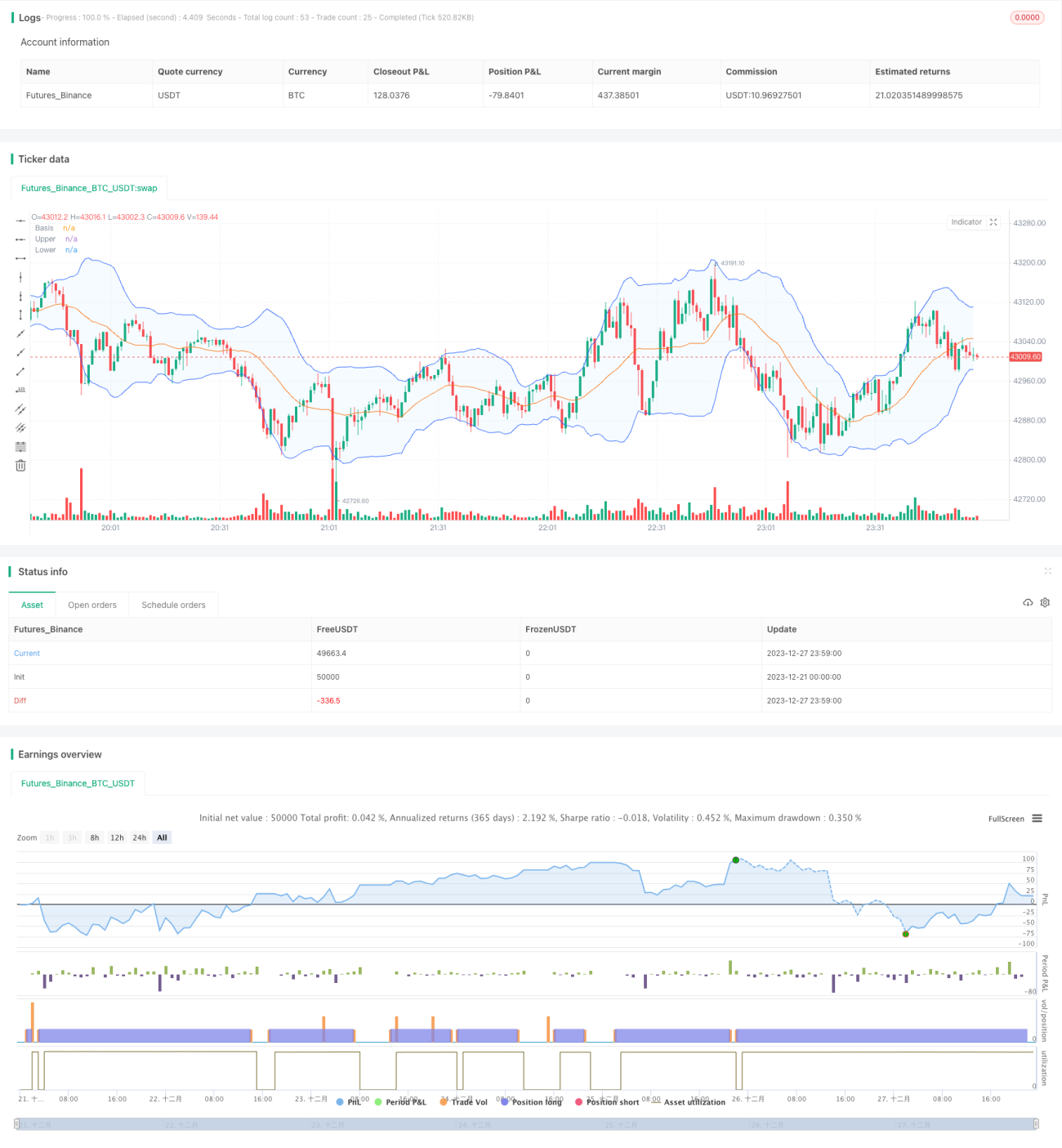

В целом данная стратегия представляет собой весьма практичную количественную торговую стратегию. Результаты бэктестинга показывают хорошую производительность, ее легко реализовать, а риски контролируемы. Это стабильная стратегия, подходящая для реальной торговли, и достойна изучения количественными трейдерами. Конечно, пространство для оптимизации стратегии все еще велико, и мы надеемся, что опытные количественные трейдеры смогут ее улучшить.

- 1