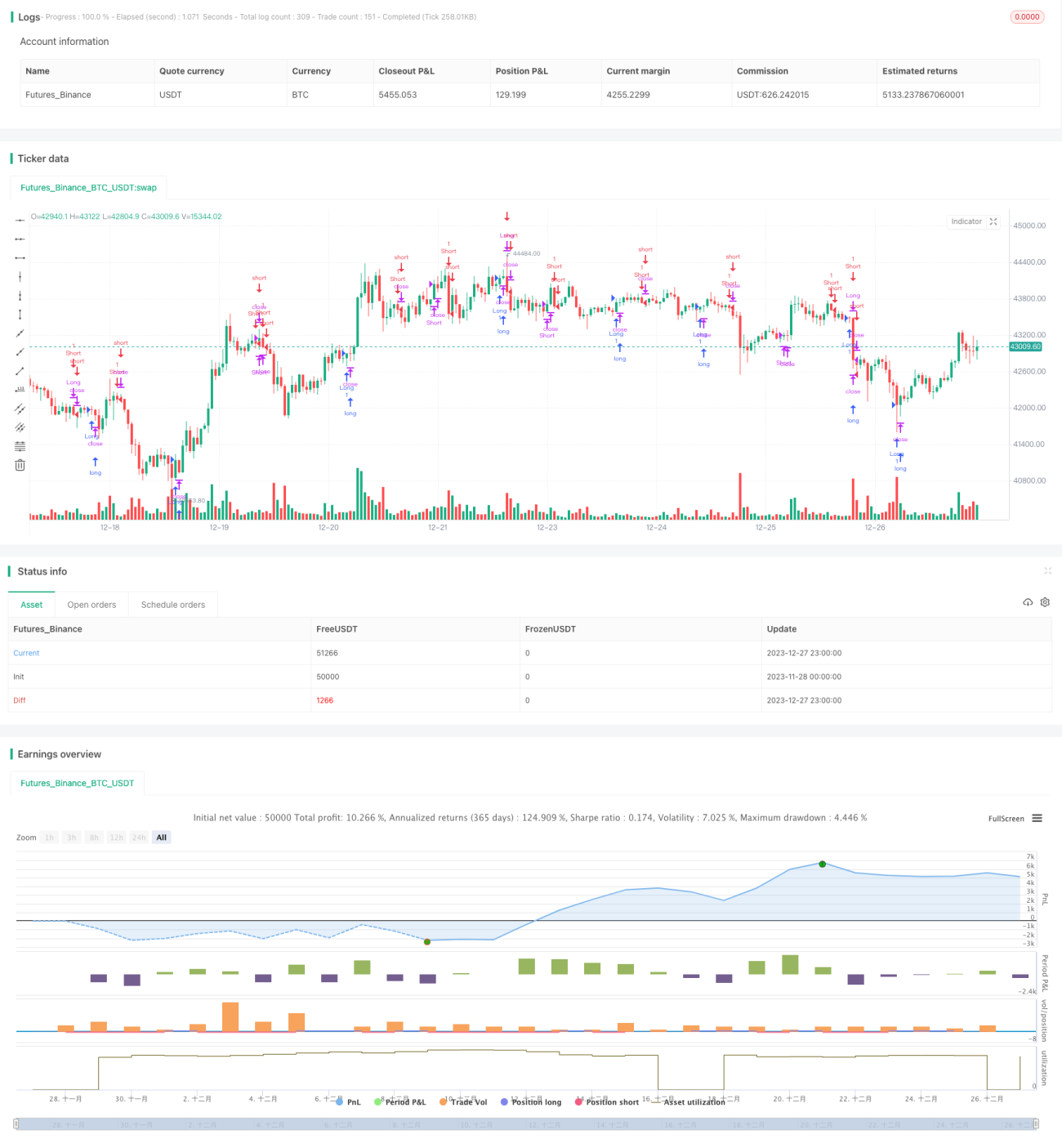

Стратегия реализации на пересечении импульса и денежного потока

Обзор

Это реактивная торговая стратегия, сочетающая стохастический осциллятор и индикатор денежного потока Чайкина, предназначенная для выявления моментов смены импульса на рынке. Стратегия искусно объединяет два мощных индикатора – стохастический осциллятор и индикатор денежного потока Чайкина (CMF), – предоставляя чёткие сигналы для входа и выхода из позиций.

Принцип работы стратегии

Стохастический осциллятор – это индикатор импульса, измеряющий положение цены закрытия относительно диапазона максимума и минимума за определённый период. В данной стратегии с помощью настройки параметров длины %K, сглаживания %K и сглаживания %D можно точно настроить чувствительность стохастического осциллятора к рыночным колебаниям.

С другой стороны, индикатор денежного потока Чайкина (CMF) – это осциллятор, взвешенный по объёму, который измеряет приток и отток средств из ценной бумаги за заданный временной интервал. Регулировка параметра Length позволяет изменить период расчёта CMF.

Конкретный подход к работе следующий:

Когда линия %K стохастического осциллятора пересекает линию %D (сигнал к росту) и значение CMF превышает 0,1 (указывает на положительный денежный поток), открывается длинная позиция.

Напротив, когда линия %K стохастического осциллятора пересекает линию %D сверху вниз (сигнал к снижению) и значение CMF ниже 0,08 (указывает на отрицательный денежный поток), открывается короткая позиция.

Для выхода из позиций используется ряд заранее заданных условий, чтобы зафиксировать прибыль и ограничить убытки. Когда стохастический осциллятор подаёт сигнал к снижению, а значение CMF опускается ниже -0,1, закрывается длинная позиция. Когда стохастический осциллятор подаёт сигнал к росту, а значение CMF поднимается выше 0,06, закрывается короткая позиция.

Преимущества стратегии

Данная стратегия умело сочетает анализ импульса и объёмов, обеспечивая более полную оценку рыночной ситуации, что помогает принимать взвешенные торговые решения. Настраиваемые входные параметры позволяют адаптировать стратегию к различным рыночным условиям и индивидуальным предпочтениям трейдера.

В частности, основные преимущества стратегии:

-

Комбинация мощного стохастического осциллятора и индикатора денежного потока Чайкина позволяет точнее определять рыночные тенденции и выявлять точки разворота.

-

Гибкий механизм входа и выхода максимизирует прибыль при одновременном контроле риска.

-

Настраиваемые параметры позволяют оптимизировать стратегию для разных инструментов.

-

Встроенные механизмы стоп-лосса и тейк-профита помогают защитить уже полученную прибыль.

Риски и хеджирование

Несмотря на многочисленные преимущества, в торговле существуют риски, которые следует учитывать:

-

Неправильная настройка параметров индикаторов может привести к упущенным возможностям или неоправданным убыткам. Необходимо проводить тестирование и оптимизацию для каждого рынка.

-

Резкие ценовые движения, вызванные непредвиденными событиями, могут пробить стоп-лосс или создать ложные сигналы. Следует устанавливать более широкие уровни стоп-лосса и проверять сигналы.

-

Стратегия зависит от технических индикаторов и не может противостоять значительным ценовым колебаниям, вызванным фундаментальными изменениями. Рекомендуется сочетать её с фундаментальным анализом для снижения риска.

Для хеджирования этих рисков можно предпринять следующие меры:

-

Провести тщательный бэктестинг и оптимизацию параметров на симуляционных данных.

-

Соответственно расширить уровни стоп-лосса и добавить механизм тейк-профита.

-

Использовать стратегию в комбинации с другими типами системных индикаторов, чтобы избежать зависимости от одного индикатора.

Направления оптимизации

Данная стратегия имеет значительный потенциал для оптимизации, особенно в следующих областях:

-

Автоматическая оптимизация параметров индикаторов с помощью машинного обучения или генетических алгоритмов для динамической адаптации к рынку.

-

Добавление модуля оценки модели для отслеживания и оценки эффективности стратегии в реальном времени.

-

Интеграция большего количества типов индикаторов, таких как индикаторы волатильности и объёмов, для построения более устойчивой модели.

-

Внедрение адаптивных механизмов стоп-лосса/тейк-профита, динамически корректирующих уровни в зависимости от рыночной волатильности.

-

Разработка альфа-модели с использованием глубокого обучения, способной к автоматическому извлечению признаков, не привязанной к заданным индикаторам, для достижения более высокой стабильности.

Заключение

Данная стратегия, используя стохастический осциллятор и индикатор денежного потока Чайкина, создаёт количественную торговую систему, учитывающую как ценовой импульс, так и денежный поток. По сравнению с одиночным индикатором, такой комбинированный подход позволяет точнее оценивать рыночную структуру и относится к новым реактивным торговым стратегиям. Детализированные механизмы входа и выхода, а также высокая степень настройки индикаторов позволяют стратегии как захватывать краткосрочную прибыль, так и обладать определёнными возможностями контроля риска. Однако такие правила модели всё же подвержены определённому рыночному риску, поэтому необходимо оптимизировать стратегию, используя больше источников данных и технических методов, чтобы адаптировать её к более сложной и динамичной торговой среде.

- 1