Стратегия динамического следования за трендом

Обзор

Данная стратегия основана на идее, опубликованной Эндрю Абрахамом в журнале «Технический аналитик» за сентябрь 1998 года в статье «Следование за трендом», и доработана для динамического отслеживания тренда цены акций с последующей генерацией торговых сигналов.

Принцип стратегии

Стратегия сначала вычисляет средний истинный диапазон за последние 21 день в качестве порогового значения, затем определяет максимальную и минимальную цены за последние 21 день и на их основе устанавливает верхнюю и нижнюю границы канала. Верхняя граница канала равна максимальной цене за последние 21 день минус утроенное среднее истинное значение диапазона, нижняя граница — минимальной цене за последние 21 день плюс утроенное среднее истинное значение диапазона. Когда цена закрытия выше верхней границы канала, это сигнал давления продаж; когда цена закрытия ниже нижней границы канала — сигнал накопления. Для фильтрации ложных сигналов также вычисляется экспоненциальная скользящая средняя с периодом 21. Истинный торговый сигнал генерируется только тогда, когда цена закрытия пробивает скользящую среднюю в том же направлении, что и границы канала. Кроме того, стратегия предусматривает параметр инверсии, позволяющий разворачивать исходные сигналы на покупку/продажу для осуществления коротких/длинных операций.

Преимущества

Главное преимущество стратегии — возможность динамически отслеживать тренд цены и генерировать торговые сигналы. По сравнению со стратегиями на основе скользящих средних с фиксированными параметрами, она лучше улавливает изменения ценового тренда. Кроме того, построение канала с использованием среднего истинного диапазона устраняет недостатки задания границ только по максимумам и минимумам. Диапазон колебаний верхней и нижней границ канала также весьма разумен, что в определённой степени предотвращает ложные пробои. Возможность настройки параметра инверсии повышает гибкость стратегии.

Анализ рисков

Стратегия сопряжена в основном с двумя видами рисков: во‑первых, риск чрезмерной торговли из‑за увеличения числа сигналов; во‑вторых, риск, связанный с неправильной настройкой параметров. Поскольку стратегия использует динамические параметры, торговые сигналы возникают чаще, чем в традиционных стратегиях на скользящих средних, что может привести к некоторой степени чрезмерной торговли. Кроме того, если параметры заданы неверно (например, слишком короткий временной период или слишком малые значения границ канала), увеличивается количество ложных сигналов, что повышает риск.

Для контроля рисков можно скорректировать параметры, выбрав более длительный временной период и немного ослабив ограничения верхней и нижней границ канала. Также можно рассмотреть возможность добавления стоп-лосса для ограничения убытков по каждой сделке.

Направления оптимизации

Стратегия имеет значительный потенциал для оптимизации. Например, можно рассмотреть добавление других фильтрующих индикаторов, таких как RSI, KD и т.п., чтобы избежать ложных пробоев. Также можно попробовать автоматизировать подбор параметров с помощью методов машинного обучения. Кроме того, оптимальные значения параметров могут различаться для разных акций и рыночных условий. Таким образом, можно разработать механизм выбора параметров, динамически подбирающий оптимальные значения в зависимости от характеристик акции и рынка, что повысит стабильность стратегии.

Заключение

В целом данная стратегия — очень практичный трендовый подход. По сравнению с традиционными стратегиями на скользящих средних, она более гибкая и интеллектуальная, позволяя динамически улавливать изменения ценового тренда. При правильной настройке параметров качество её торговых сигналов достаточно высокое, что может обеспечить хорошую доходность. Дальнейшая оптимизация, как ожидается, позволит постоянно улучшать показатели стратегии. Стратегия заслуживает проверки на реальном рынке и внедрения.

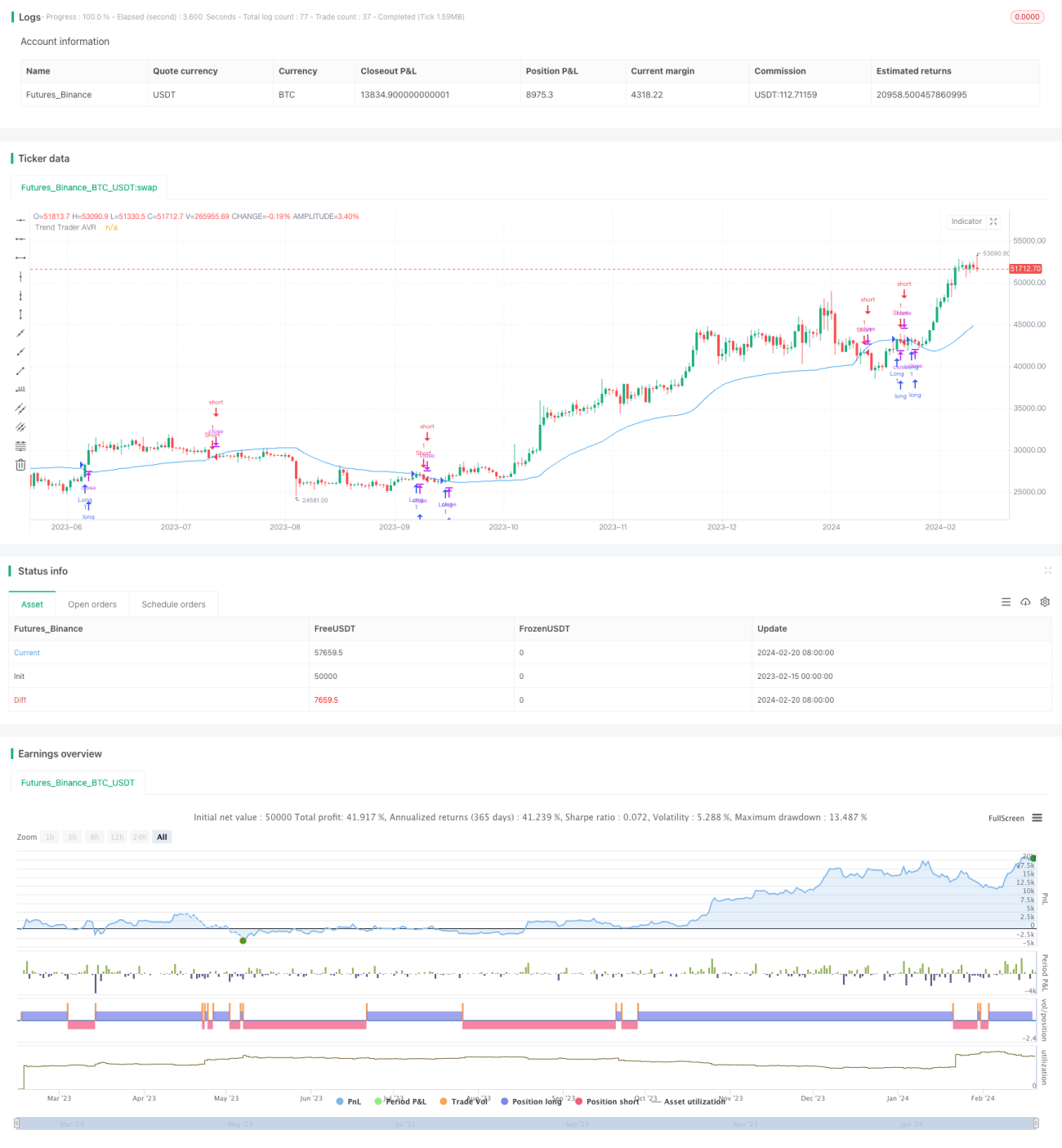

/*backtest

start: 2023-02-15 00:00:00

end: 2024-02-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 10/10/2018

// This is plots the indicator developed by Andrew Abraham - 1