اسٹوکاسٹک RSI اور EMA پر مبنی خودکار خریداری والی اوسیلیٹنگ سکالپر حکمت عملی

خلاصہ

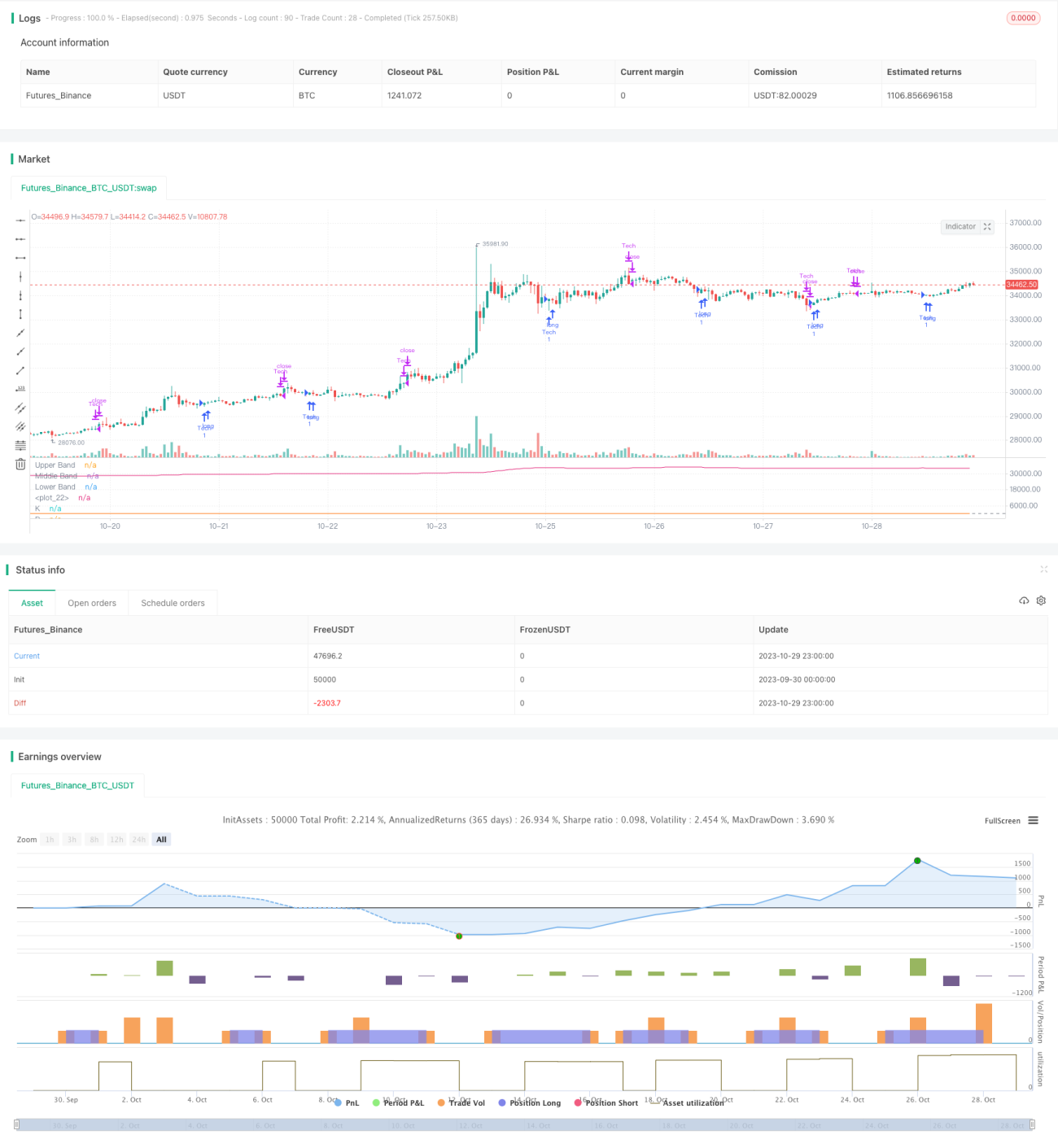

یہ حکمت عملی ایک خودکار خرید و رکھو (Buy and Hold) سکالپر تجارتی حکمت عملی کو نافذ کرنے کے لیے ڈیزائن کی گئی ہے جو تصادفی اسٹاکسٹک ریلےٹیو سٹرینتھ انڈیکس (RSI) اور ایکسپونینشل مووینگ ایوریج (EMA) انڈیکیٹرز پر مبنی ہے۔ یہ 5 منٹ کے کینڈل اسٹک پر لاگو ہوتی ہے اور BTC کے لیے بہتر بنائی گئی ہے۔ اس حکمت عملی کا مقصد مارکیٹ کے سائیڈ ویز یا بغیر کسی بڑی کمی کے زیادہ سے زیادہ سکے جمع کرنا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی RSI انڈیکیٹر کا استعمال کرتے ہوئے اوور بوٹ (زیادہ خرید) اور اوور سولڈ (زیادہ فروخت) کے علاقوں کا تعین کرتی ہے، اور تصادفی اسٹاکسٹک RSI کے K اور D ویلیوز کے تعلق کی بنیاد پر خرید و فروخت کے سگنل جاری کرتی ہے۔

جب تصادفی اسٹاکسٹک RSI کی K لائن 20 سے نیچے آتی ہے تو اسے اوور سولڈ سمجھا جاتا ہے، اور جب K لائن D لائن سے اوپر جاتی ہے تو خرید کا سگنل پیدا ہوتا ہے۔ اس کے بعد، تین شرائط کی بنیاد پر فیصلہ کیا جاتا ہے کہ کب فروخت کرنا ہے: 1) جب قیمت میں 1% سے زیادہ اضافے کے بعد EMA الٹ جائے؛ 2) جب تصادفی اسٹاکسٹک RSI کی K لائن D لائن سے نیچے آجائے؛ 3) جب سٹاپ لاس قیمت انٹری قیمت کے 98.5% تک پہنچ جائے۔

اس کے علاوہ، جب قلیل مدتی EMA بڑھنے کے بعد نیچے کی طرف مڑ جائے تو بھی اسے فروخت کا سگنل سمجھا جاتا ہے۔

حکمت عملی کے فوائد

- تصادفی اسٹاکسٹک RSI انڈیکیٹر کا استعمال خرید کے وقت کا تعین کرنے میں زیادہ قابل اعتماد ہے اور جھوٹے بریک آؤٹ کو مؤثر طریقے سے فلٹر کر سکتا ہے۔

- EMA انڈیکیٹر کے ساتھ ملا کر ٹرینڈ کی تبدیلی کے لمحے کو بہتر طریقے سے سمجھا جا سکتا ہے۔

- سٹاپ لاس کا استعمال نقصان کو مؤثر طریقے سے کنٹرول کر سکتا ہے۔

- زیادہ سے زیادہ سکے رکھنے سے تجارتی فریکوئنسی اور کمیشن کے اخراجات کم ہوتے ہیں۔

حکمت عملی کے خطرات

- RSI انڈیکیٹر کے جھوٹے سگنل دینے کا امکان ہے۔ RSI کے پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کر کے اسے بہتر بنایا جا سکتا ہے۔

- سٹاپ لاس کی قیمت بہت کم رکھنے سے نقصان بڑھ سکتا ہے۔ سٹاپ لاس کی حد کو مناسب طریقے سے ایڈجسٹ کیا جا سکتا ہے۔

- EMA کے پیرامیٹرز کی غلط سیٹنگ ٹرینڈ کی تبدیلی کے لمحے کو یاد کرنے کا سبب بن سکتی ہے۔ مختلف EMA ادوار کے پیرامیٹرز کو جانچا جا سکتا ہے۔

بہتری کی سمتیں

- RSI اور تصادفی اسٹاکسٹک RSI کے مختلف پیرامیٹر سیٹس کو جانچیں تاکہ بہترین پیرامیٹر کمبینیشن تلاش کیا جا سکے۔

- نقصان کو روکنے اور منافع میں کمی کے درمیان توازن کے لیے مختلف سٹاپ لاس کی حدود آزمائیں۔

- بہترین ٹرینڈ تبدیلی کے پیرامیٹرز کا تعین کرنے کے لیے EMA کے مختصر اور طویل دورانیے کے مختلف مجموعوں کو جانچیں۔

- خرید و فروخت کے وقت کے تعین کی درستگی بڑھانے کے لیے دیگر انڈیکیٹرز کو شامل کرنے پر غور کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی تصادفی اسٹاکسٹک RSI اور EMA جیسے متعدد انڈیکیٹرز کے فوائد کو یکجا کرتی ہے اور خرید و فروخت کے اوقات کا تعین کرنے کے لیے ایک مستحکم طریقہ اختیار کرتی ہے۔ پیرامیٹر آپٹیمائزیشن اور رسک مینجمنٹ کے ذریعے حکمت عملی کے منافع اور استحکام کو مزید بہتر بنایا جا سکتا ہے۔ مجموعی طور پر، یہ حکمت عملی منطقی طور پر درست ہے اور حقیقی تجارت میں جانچ اور بہتری کے قابل ہے۔

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Stochastic RSI W Auto Buy Scalper Scirpt III ", shorttitle="Stoch RSI_III", format=format.price, precision=2)

smoothK = input.int(3, "K", minval=1)

smoothD = input.int(3, "D", minval=1)- 1