کلاسک موونگ ایوریج کراس اوور حکمت عملی

جائزہ

مووِنگ اوسط کراس اوور کی حکمت عملی ایک بہت ہی کلاسیکی تکنیکی تجزیہ کی حکمت عملی ہے۔ یہ مختلف ادوار کی مووِنگ اوسط کا حساب لگا کر اور ان کے کراس ہونے کے حالات کا مشاہدہ کر کے مارکیٹ کے رجحان کا تعین کرتی ہے، تاکہ کم خرید کر زیادہ بیچا جا سکے۔ یہ حکمت عملی درمیانی اور طویل مدتی تجارت کے لیے موزوں ہے، اور مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کر کے رجحان کی شناخت کر سکتی ہے۔

اصول

یہ حکمت عملی بنیادی طور پر 10 دن کی سادہ مووِنگ اوسط (SMA) اور 10 دن کی مثلثی مووِنگ اوسط (TRIMA) کا حساب لگاتی ہے۔ جب SMA اوپر کی طرف TRIMA کو کراس کرتی ہے تو خرید کا سگنل پیدا ہوتا ہے، جس کا مطلب ہے کہ مارکیٹ کمی سے اضافے کی طرف جا رہی ہے، خریدا جا سکتا ہے۔ جب SMA نیچے کی طرف TRIMA کو کراس کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے، جس کا مطلب ہے کہ مارکیٹ اضافے سے کمی کی طرف جا رہی ہے، فروخت کیا جا سکتا ہے۔

خاص طور پر، حکمت عملی پہلے اختتامی قیمت (close price) ان پٹ کرتی ہے، اور SMA اور TRIMA کے حساب کے لیے دورانیے کی لمبائی کی وضاحت کرتی ہے۔ یہاں SMA کا فارمولا یہ ہے:

SMA = (P1 + P2 + ... + Pn) / n

جہاں Pn گزشتہ n دنوں کی اختتامی قیمت ہے۔

TRIMA کا فارمولا یہ ہے:

TRIMA = (SMA1 + SMA2 + SMA3) / 3

جہاں SMA1، SMA2، SMA3 بالترتیب گزشتہ n دنوں کی اختتامی قیمتوں کی SMA ہیں۔

اس طرح، TRIMA دراصل SMA پر ایک اور SMA لگانے کے برابر ہے، جس کی وجہ سے اس کی ہمواری بہتر ہوتی ہے۔ جب مختصر دورانیے کی SMA طویل دورانیے کی TRIMA کو اوپر کراس کرتی ہے تو یہ مختصر دورانیے کی اوسط میں بریک آؤٹ کی نشاندہی کرتی ہے، خریدا جا سکتا ہے۔ اس کے برعکس، جب SMA نیچے کراس کرتی ہے تو یہ مختصر دورانیے کی اوسط میں نیچے کی طرف بریک آؤٹ کی نشاندہی کرتی ہے، فروخت کیا جا سکتا ہے۔

فوائد

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ مووِنگ اوسط کی رجحان کی شناخت کی صلاحیت کا استعمال کرتی ہے، جو مارکیٹ کے رجحان کو مؤثر طریقے سے پہچان سکتی ہے، قلیل مدتی مارکیٹ کے شور کو فلٹر کر سکتی ہے، اور کم خرید کر زیادہ بیچنے میں مدد دیتی ہے۔ اکیلے مووِنگ اوسط کے مقابلے میں، SMA اور TRIMA کا مشترکہ استعمال بریک آؤٹ کی قابل اعتمادی کو بڑھاتا ہے اور جھوٹے بریک آؤٹ کے امکان کو کم کرتا ہے۔ اس کے علاوہ، مووِنگ اوسط خود بھی بہتر ہمواری رکھتی ہے، جو اسٹاپ لاس کے طور پر بھی کام کر سکتی ہے اور سنگل تجارت میں اسٹاپ لاس کے امکان کو کم کر سکتی ہے۔ مجموعی طور پر، یہ حکمت عملی درمیانی اور طویل مدتی پوزیشن ٹریڈنگ کے لیے بہت موزوں ہے۔

خطرات

اس حکمت عملی کا بنیادی خطرہ یہ ہے کہ مووِنگ اوسط خود قیمت کی تبدیلیوں کے مقابلے میں تاخیر کا شکار ہوتی ہے، جس کی وجہ سے رجحان کے ابتدائی حصے سے محروم ہو کر دیر سے داخل ہونے کا امکان ہے۔ اس کے علاوہ، جب مارکیٹ میں واضح رجحان نہ ہو تو یہ حکمت عملی زیادہ جھوٹے بریک آؤٹ پیدا کرتی ہے۔ آخر میں، مووِنگ اوسط کی حکمت عملی پیرامیٹر کی اصلاح پر زیادہ انحصار کرتی ہے، اگر پیرامیٹرز درست طریقے سے سیٹ نہ کیے جائیں تو حکمت عملی کی کارکردگی پر بھی بڑا اثر پڑ سکتا ہے۔

بہتری کی سمتیں

اس حکمت عملی کو مندرجہ ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

مووِنگ اوسط کے دورانیے کے پیرامیٹرز کو بہتر بنانا، اور بہترین دورانیے کے امتزاج کو تلاش کرنے کے لیے زیادہ سائنسی طریقے استعمال کرنا۔

-

حجم (volume) کا فلٹر شامل کرنا، تاکہ حجم کی خرابی کی صورت میں غلط سگنل جاری نہ ہوں۔

-

رجحان کے اشارے جیسے MACD کو ملا کر مقامی رجحان کا تعین کرنا، تاکہ سائیڈ وے مارکیٹ میں بار بار تجارت سے بچا جا سکے۔

-

انکولی مووِنگ اوسط (adaptive moving average) کا استعمال کرنا، جو مارکیٹ کے مخصوص مرحلے میں آنے پر دورانیے کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرے۔

-

متعدد ٹائم فریموں سے تصدیق کرنا، مثلاً صرف اس وقت داخل ہوں جب روزانہ اور 4 گھنٹے کی چارٹ دونوں بریک آؤٹ کریں۔

خلاصہ

مووِنگ اوسط کراس اوور کی حکمت عملی ایک سادہ اور عملی تکنیکی تجزیہ کی حکمت عملی ہے، جو درمیانی اور طویل مدتی پوزیشن ٹریڈنگ کے لیے بہت موزوں ہے اور رجحان کی سمت کو مؤثر طریقے سے شناخت کر سکتی ہے۔ تاہم، اس حکمت عملی میں کچھ تاخیر بھی ہے، اس لیے اسے رجحان کی شناخت کے دیگر اشارے کے ساتھ فلٹر کرنے اور بہتر بنانے کی ضرورت ہے تاکہ غلط سگنلز کے امکان کو کم کیا جا سکے۔ اگر پیرامیٹرز کو صحیح طریقے سے بہتر بنایا جائے تو یہ سرمایہ کی حفاظت بھی کر سکتی ہے اور بڑے رجحانی مواقع کو بھی پکڑ سکتی ہے۔ یہ ایک ایسا حکمت عملی کا تصور ہے جو تحقیق اور اطلاق کے قابل ہے۔

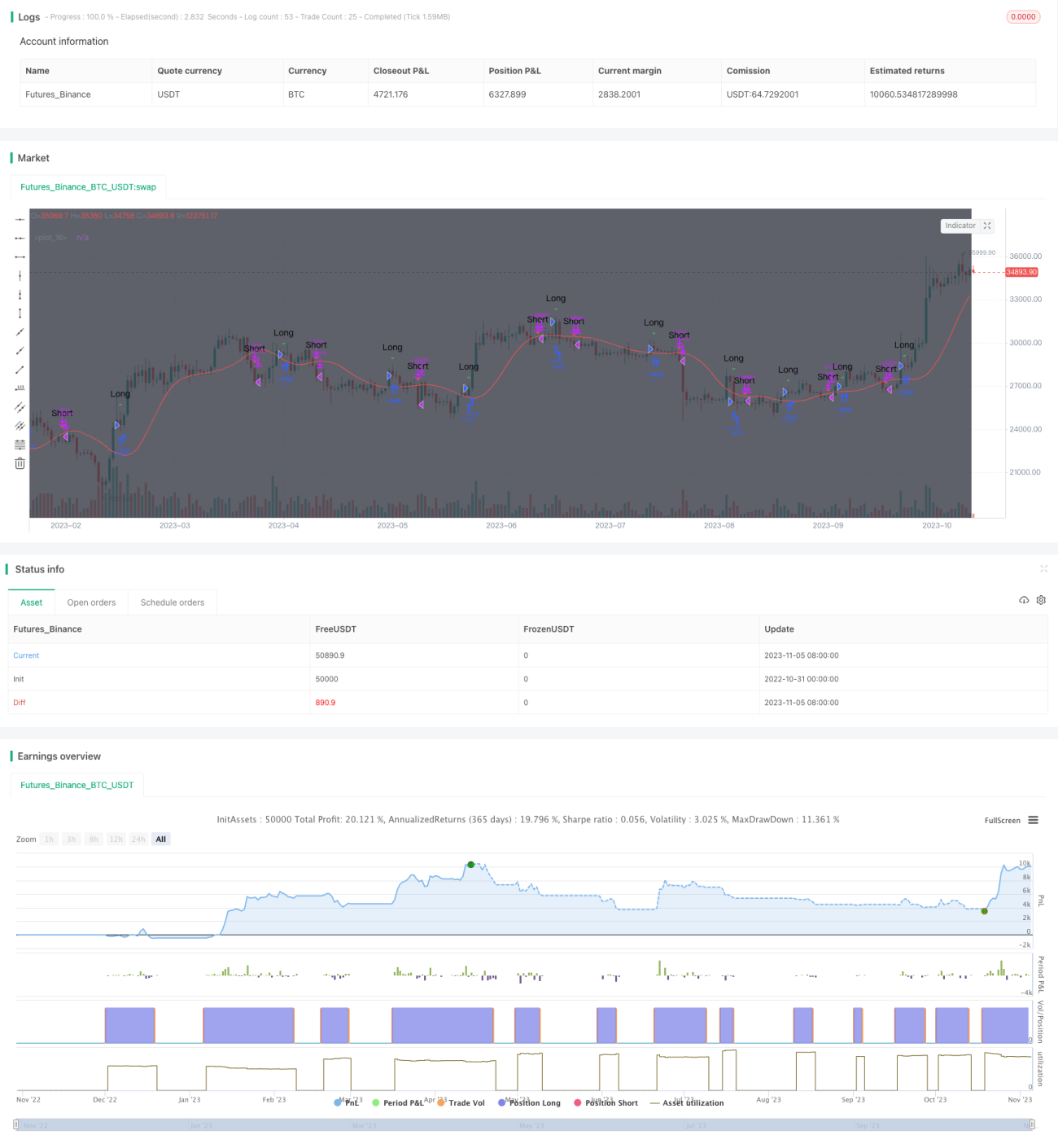

/*backtest

start: 2022-10-31 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//TMA strategy I came across, uses sma to display entry/exit points for both margin and non margin trading. The buy/sell signals as well as syntax are hidden behind comments if you scroll down.

//Change the commented fields for margin or spot trading!

//@version=3

strategy("MP Rollercoaster Strat", overlay=true)- 1