مارکیٹ بند ہونے پر خریدنا اور کھلنے پر بیچنے کی حکمت عملی

خلاصہ

اس حکمت عملی کا بنیادی خیال یہ ہے کہ تجارتی دن کے اختتام پر اثاثہ خریدا جائے اور اگلے دن کے آغاز پر اسے فروخت کر دیا جائے، تاکہ افتتاحی قیمت میں اضافے سے فائدہ اٹھایا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر دو مفروضوں پر مبنی ہے:

- دن کے اندر تجارت کرنے والے (دن کے تاجر) عموماً افتتاحی وقت پر خریدنے کا رجحان رکھتے ہیں، جس سے افتتاحی قیمت میں اضافہ ہوتا ہے۔

- تجارتی دن کے اختتام پر اثاثہ کی قیمت اس کی حقیقی قدر کو زیادہ بہتر طریقے سے ظاہر کرتی ہے۔

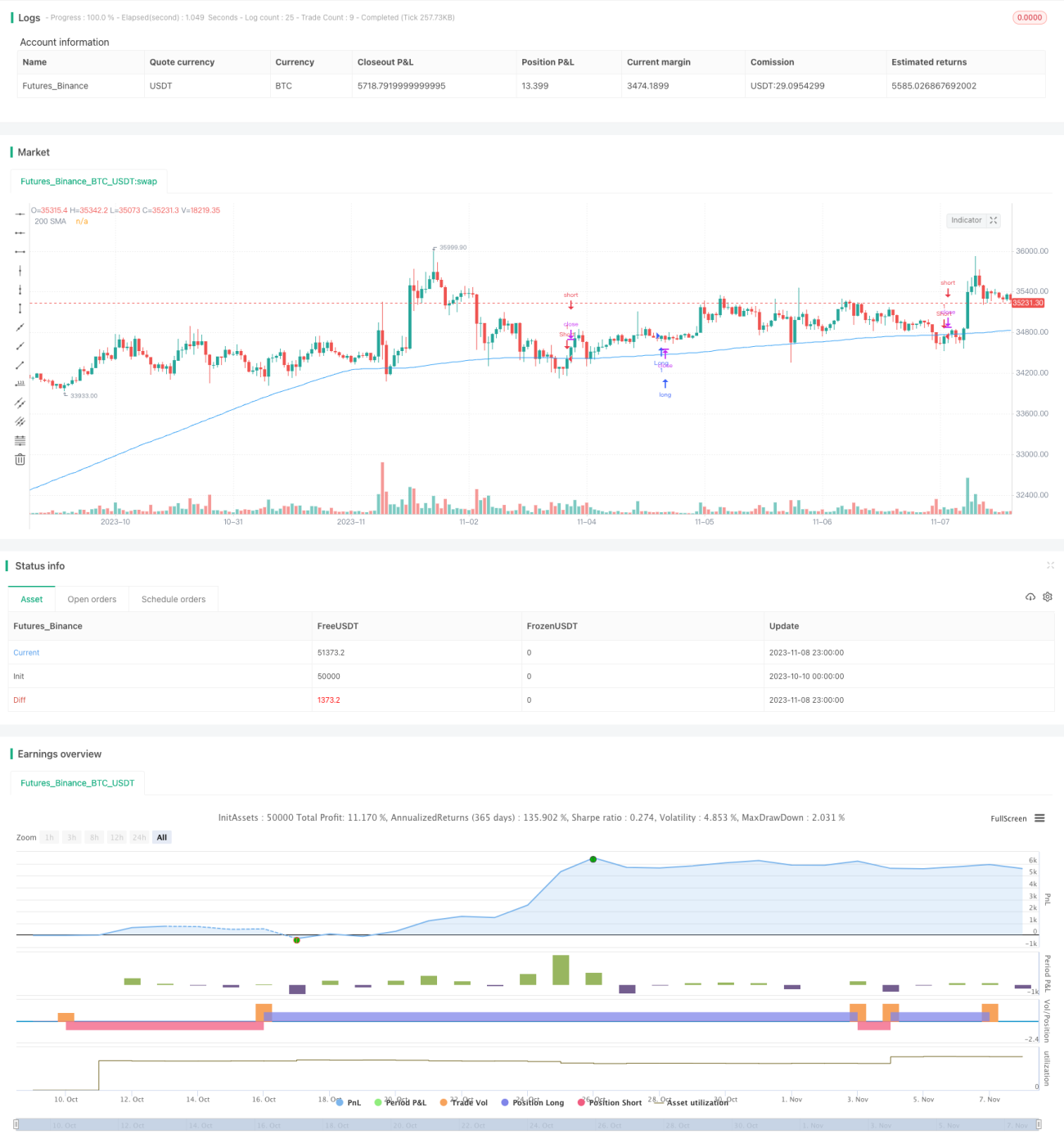

خاص طور پر، یہ حکمت عملی سب سے پہلے ہر دن کے اختتام پر (20:00 بجے) جانچتی ہے کہ آیا اس دن کی اختتامی قیمت 200 دن کی سادہ متحرک اوسط سے زیادہ ہے۔ اگر یہ اس اوسط سے زیادہ ہے، تو اختتام پر خریداری (لانگ) کی جاتی ہے؛ اگر اختتامی قیمت اس اوسط سے کم ہے، تو اختتام پر فروخت (شارٹ) کی جاتی ہے۔

اگلے دن کے آغاز پر (9:30 بجے)، اگر پچھلے دن لانگ پوزیشن تھی، تو افتتاح پر پوزیشن بند کر دی جاتی ہے؛ اگر شارٹ پوزیشن تھی، تو افتتاح پر پوزیشن بند کر دی جاتی ہے۔

اختتام پر کم قیمت پر خرید کر اور افتتاح پر زیادہ قیمت پر بیچ کر، افتتاحی قیمت میں اضافے سے منافع حاصل کیا جاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے بنیادی فوائد درج ذیل ہیں:

- دن کے تاجروں کی عادت (یعنی افتتاح پر قیمت میں اضافہ) کا فائدہ اٹھاتے ہوئے، افتتاح پر اثاثہ فروخت کر کے منافع کمایا جاتا ہے۔

- 200 دن کی متحرک اوسط کا استعمال قیمت کے رجحان کا تعین کرنے میں مدد کرتا ہے، جس سے بڑے رجحان کو سمجھ کر تجارت کی جا سکتی ہے۔

- تجارتی سرگرمیوں کی تعداد کم ہے، صرف دن کے آغاز اور اختتام پر دو اوقات میں فیصلہ اور تجارت کی جاتی ہے، جس سے تجارتی اخراجات کم ہوتے ہیں۔

- تاریخی ڈیٹا پر مبنی پچھلی جانچ (بیک ٹیسٹ) کافی ہے، جس سے قواعد کے پیرامیٹرز کی معقولیت کا اندازہ لگایا جا سکتا ہے اور اعتماد بڑھتا ہے۔

- پروگرام کے ذریعے تجارتی نظام پر عمل درآمد زیادہ موثر ہے، جس سے انسانی جذبات کا تجارتی فیصلوں پر اثر کم ہوتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی شامل ہیں:

- افتتاحی قیمت کے الٹ جانے کا امکان موجود ہے؛ اگر افتتاحی قیمت مخالف سمت میں بہت زیادہ بدل جائے تو نقصان ہو سکتا ہے۔

- اختتامی قیمت میں انسانی مداخلت کا امکان ہے؛ اگر اختتامی قیمت کو جان بوجھ کر بڑھایا یا گھٹایا جائے تو فیصلہ متاثر ہو سکتا ہے۔

- اثاثہ کی تجارت معطل ہونے سے افتتاح پر پوزیشن بند نہ کرنے کا خطرہ ہے، جس سے نقصان ہو سکتا ہے۔

- زیادہ تجارتی اخراجات والے اثاثے اس طرح کی بار بار تجارت کرنے والی حکمت عملی کے لیے موزوں نہیں ہیں۔

- پیرامیٹرز کا غیر معقول تعین تجارتی سرگرمیوں کی تعداد بڑھا سکتا ہے یا کارکردگی کو کم کر سکتا ہے۔

خطرات سے نمٹنے کے طریقے درج ذیل ہیں:

- نقصان کو روکنے کے لیے اسٹاپ لاس (Stop Loss) مقرر کریں، زیادہ سے زیادہ نقصان کو محدود کریں۔

- اختتامی قیمت کی وشوسنییتا جانچنے کے لیے حجم یا ایڈجسٹ شدہ قیمت جیسے اقدامات استعمال کریں۔

- ترجیحاً زیادہ لیکویڈیٹی والے اثاثوں کا انتخاب کریں۔

- متحرک اوسط کے پیرامیٹرز اور کھولنے/بند کرنے کے اوقات کو ایڈجسٹ کریں تاکہ حکمت عملی کی کارکردگی بہتر ہو۔

بہتری کے امکانات

اس حکمت عملی کو درج ذیل طریقوں سے بہتر بنایا جا سکتا ہے:

- جب افتتاحی قیمت الٹ جائے تو اسٹاپ لاس یا ٹیک پرافٹ (Take Profit) لگائیں تاکہ مزید نقصان سے بچا جا سکے۔

- قیمت کی معقول حد کا تعین کرنے کے لیے دیگر اشاریوں یا ماڈلز کا استعمال کریں تاکہ نقصان سے بچا جا سکے۔

- اثاثہ کی لیکویڈیٹی کے خطرے پر غور کریں اور ترجیحاً زیادہ لیکویڈیٹی والے اثاثوں کا انتخاب کریں۔

- مختلف متحرک اوسط کے پیرامیٹرز کی جانچ کریں تاکہ بہترین پیرامیٹر مجموعہ تلاش کیا جا سکے۔

- کھولنے اور بند کرنے کے اوقات کو بہتر بنائیں، کچھ وقت پہلے یا بعد میں کھولنے/بند کرنے پر غور کریں۔

- موجودہ اہم خبروں کی بنیاد پر اختتامی قیمت کی معقولیت کا اندازہ لگائیں۔

- تجارتی اخراجات پر غور کریں اور کم اخراجات والے اثاثوں کا انتخاب کریں۔

- کثیر عنصری ماڈل (Multi-factor Model) کو شامل کریں اور تمام ممکنہ اثر انگیز عوامل پر غور کریں۔

خلاصہ

یہ حکمت عملی روزانہ اختتام پر کم قیمت پر خرید کر اور اگلے دن کے آغاز پر زیادہ قیمت پر بیچ کر منافع حاصل کرتی ہے، اور افتتاحی قیمت میں زیادہ اضافے کی خصوصیت سے فائدہ اٹھاتی ہے۔ اس حکمت عملی کے کچھ فوائد ہیں، لیکن کچھ خطرات پر بھی توجہ دینے کی ضرورت ہے۔ پیرامیٹرز، اسٹاپ لاس کے طریقوں، اثاثوں کے انتخاب وغیرہ کو بہتر بنا کر بہتر حکمت عملی کے نتائج حاصل کیے جا سکتے ہیں۔ مجموعی طور پر، یہ حکمت عملی دن کے تاجروں کے لیے ایک سادہ اور قابل عمل پوزیشن بند کرنے کا طریقہ فراہم کرتی ہے۔

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Youngmoneyinvestments

//@version=5- 1