متحرک بریک آؤٹ موونگ ایوریج ٹریڈنگ حکمت عملی

خلاصہ

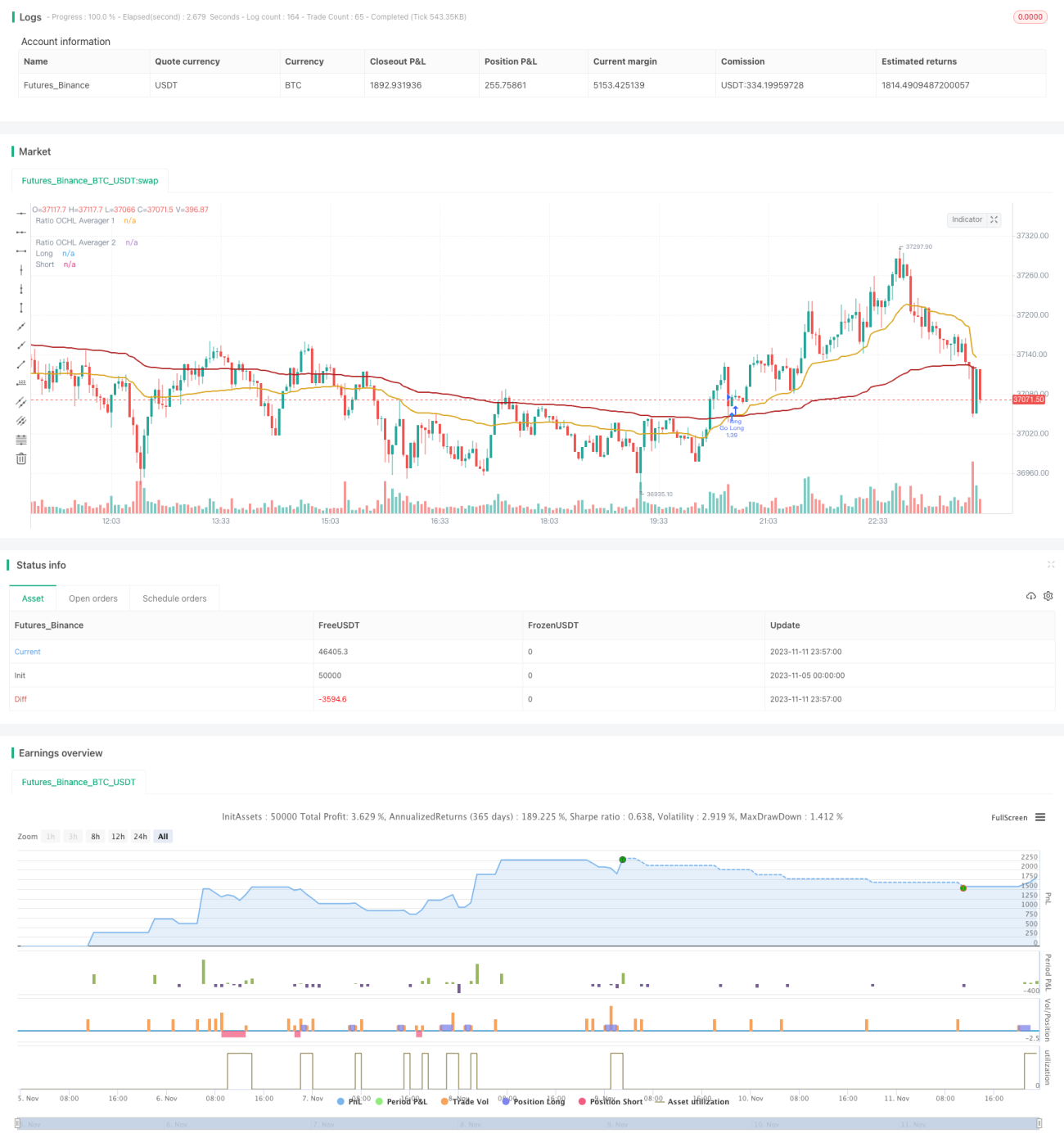

اس حکمت عملی کا مرکزی خیال مختلف ادوار کے Ratio OCHL Averager اشاریوں کا استعمال کرتے ہوئے متعدد اوسطی لکیریں (Moving Averages) بنانا ہے، اور ان لکیروں کے اوپر نیچے ہونے (Crossovers) کی بنیاد پر خرید و فروخت کے سگنل تیار کرنا ہے۔ یہ قیمت کے رجحان کو متحرک طور پر پکڑ سکتی ہے اور درمیانی سے قلیل مدتی تجارت کے لیے موزوں ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو مختلف ادوار کے Ratio OCHL Averager اشاریوں کو استعمال کرتی ہے، ایک تیز لکیر (Fast Line) اور دوسری سست لکیر (Slow Line) کے طور پر۔ Ratio OCHL Averager اشاریے کا حساب کتاب درج ذیل ہے:

b = abs(close-open)/(high - low)

c = min(max(b, 0), 1)

Ratio OCHL Averager = c*close + (1-c)* پچھلے دن کا Ratio OCHL Averager

یہاں b اس دن کی قیمت کی تبدیلی (Volatility) کا تناسب ہے، اور c b کی معیاری (Normalized) قدر ہے۔ Ratio OCHL Averager اشاریہ چار قیمتوں (اوپن، کلوز، ہائی، لو) کو ملا کر اوسطی لکیر بناتا ہے۔

اس حکمت عملی میں تیز لکیر کا دورانیہ چھوٹا اور سست لکیر کا دورانیہ بڑا رکھا جاتا ہے۔ جب تیز لکیر سست لکیر کو اوپر سے کراس کرتی ہے تو خرید کا سگنل پیدا ہوتا ہے، اور جب تیز لکیر سست لکیر کو نیچے سے کراس کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ اوسطی لکیروں کے کراس اوور کے اصول کے ذریعے رجحان (Trend) کو پکڑا جاتا ہے۔

حکمت عملی کے فوائد

-

Ratio OCHL Averager اشاریہ قیمت کے ڈیٹا کو ہموار کرتا ہے اور مارکیٹ کے شور (Noise) کو مؤثر طریقے سے فلٹر کرتا ہے، جس سے تجارتی سگنل زیادہ قابل اعتماد ہوتے ہیں۔

-

دو اوسطی لکیروں کا کراس اوور مختلف ادوار کو ملا کر رجحان کی سمت کا تعین کرتا ہے، جس سے نئے رجحان کے آغاز کو بخوبی شناخت کیا جا سکتا ہے۔

-

تیز اور سست لکیروں کے دورانیے کے پیرامیٹرز کو ایڈجسٹ کرکے مختلف مارکیٹ کے حالات کے مطابق ڈھالا جا سکتا ہے۔

-

حکمت عملی کا تصور سادہ اور بدیہی ہے، جسے سمجھنا اور نافذ کرنا آسان ہے۔

-

نقصان روکنے (Stop-Loss) اور منافع بند کرنے (Take-Profit) کی معیارات کو لچکدار طریقے سے سیٹ کیا جا سکتا ہے تاکہ خطرے پر قابو پایا جا سکے۔

حکمت عملی کے خطرات

-

اوسطی لکیروں کے کراس اوور کی حکمت عملی بہت سے جھوٹے سگنل پیدا کر سکتی ہے، جسے فلٹر کرنے کے لیے دیگر تکنیکی اشاریوں کے ساتھ ملانا ضروری ہے۔

-

تیز اور سست لکیروں کے دورانیے کے پیرامیٹرز کا مناسب انتخاب ضروری ہے، کیونکہ غلط انتخاب حکمت عملی کی کارکردگی کو متاثر کر سکتا ہے۔

-

دو اوسطی لکیروں کا کراس اوور رجحان کی پیروی کرنے والی (Trend Following) حکمت عملی ہے، جو بغیر رجحان والی (Sideways) مارکیٹ میں موزوں نہیں ہے، لہٰذا اسے رجحانی مارکیٹ میں استعمال کرنا چاہیے۔

-

نقصان کے خطرے کو کم کرنے کے لیے مناسب نقصان روکنے کے مقامات (Stop Loss) کا تعین کرنا ضروری ہے، نیز منافع بند کرنے کے مقامات (Take Profit) بھی مناسب طریقے سے مرتب کرنے چاہئیں۔

بہتری کے امکانات

-

سگنل کی کوالٹی بڑھانے کے لیے مومینٹم اشاریوں (جیسے MACD، KDJ) کے ساتھ سگنل فلٹرنگ پر غور کیا جا سکتا ہے۔

-

تیز اور سست لکیروں کے دورانیے کے مختلف امتزاجات کی جانچ کی جا سکتی ہے تاکہ بہترین پیرامیٹرز تلاش کیے جا سکیں۔

-

بیک ٹیسٹ (Backtest) کے نتائج کی بنیاد پر نقصان روکنے اور منافع بند کرنے کے مقامات کو بہتر بنایا جا سکتا ہے تاکہ بہترین سیٹنگ حاصل کی جا سکے۔

-

مخصوص مارکیٹ کے حالات میں پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنے پر غور کیا جا سکتا ہے، مثال کے طور پر جب مارکیٹ سائیڈ ویز ہو تو دورانیے کے پیرامیٹرز بڑھا دیے جائیں۔

خلاصہ

یہ حکمت عملی مجموعی طور پر واضح اور سمجھنے میں آسان ہے۔ تیز اور سست اوسطی لکیروں کے کراس اوور کے ذریعے رجحان کی سمت کا تعین کیا جاتا ہے، اور یہ درمیانی سے قلیل مدتی تجارت کے لیے ایک متحرک پیروی کرنے والی حکمت عملی ہے۔ اس میں بہتری کی بہت گنجائش ہے؛ پیرامیٹرز کو ایڈجسٹ کرکے، سگنل فلٹرنگ کرکے وغیرہ، حکمت عملی کی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔ مجموعی طور پر، یہ ایک لچکدار اور عملی رجحانی تجارتی حکمت عملی ہے۔

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="[XC] Adaptive Strategy V3 - Ratio OCHL Averager no repaint",shorttitle="R_OHCL", overlay=true, currency=currency.EUR,initial_capital=10000,

default_qty_value=100, default_qty_type=strategy.percent_of_equity , calc_on_every_tick=false, calc_on_order_fills=true)

- 1