اوسط خطوط پر مبنی رجحان کی پیروی کرنے والی حکمت عملی

جائزہ

یہ حکمت عملی اوسط پر مبنی رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ آئچی موکو کلاؤڈ انڈیکیٹر کی مدد سے رجحان کی سمت کا تعین کرتی ہے اور 200 دن کی حرکت پذیر اوسط کے ذریعے سگنلز کو فلٹر کرتی ہے، اس طرح رجحان کی پیروی کرتی ہے۔

حکمت عملی کا اصول

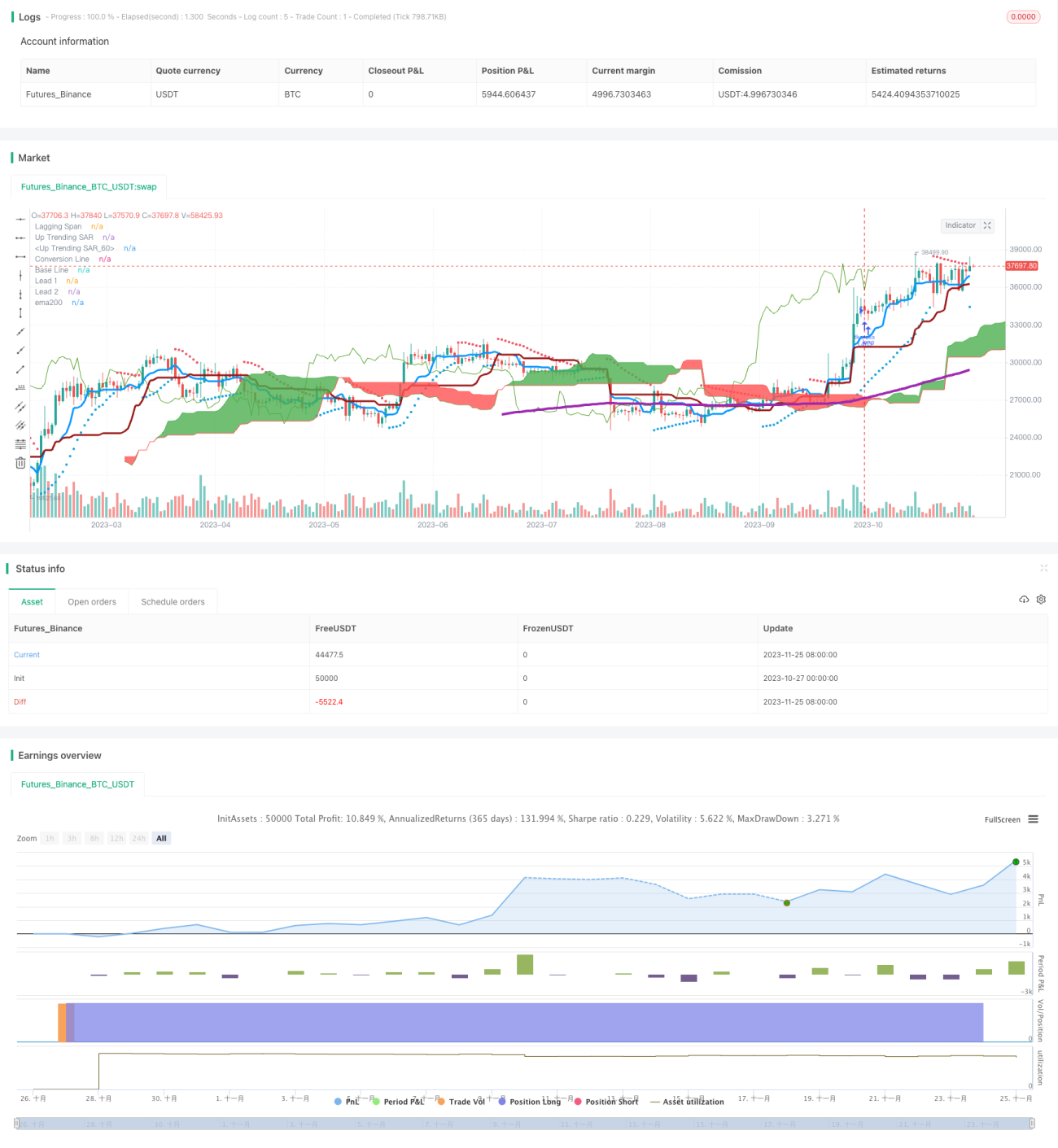

یہ حکمت عملی بنیادی طور پر ایک کلاؤڈ کی کنورژن لائن اور بیس لائن کا استعمال کرتے ہوئے رجحان کی سمت کا تعین کرتی ہے۔ کنورژن لائن پچھلے 9 دنوں کی درمیانی قیمت کا اوسط ہے، جبکہ بیس لائن پچھلے 26 دنوں کی درمیانی قیمت کا اوسط ہے۔ جب کنورژن لائن بیس لائن کو اوپر سے کراس کرتی ہے تو یہ خریداری کا سگنل ہوتا ہے، اور جب نیچے سے کراس کرتی ہے تو فروخت کا سگنل ہوتا ہے۔

یہ حکمت عملی سگنلز کو فلٹر کرنے کے لیے 200 دن کی حرکت پذیر اوسط بھی استعمال کرتی ہے۔ خریداری کا سگنل صرف اس وقت پیدا ہوتا ہے جب بند ہونے والی قیمت 200 دن کی لائن سے اوپر ہو۔ اس سے زیادہ تر جھوٹے سگنلز کو فلٹر کیا جا سکتا ہے۔

باہر نکلنے کے حوالے سے، حکمت عملی سادگی سے کنورژن لائن کے بیس لائن سے نیچے کراس ہونے کو پوزیشن بند کرنے کے سگنل کے طور پر استعمال کرتی ہے۔

فوائد کا تجزیہ

یہ حکمت عملی رجحان کے تعین کے انڈیکیٹر (ایک کلاؤڈ) اور طویل مدتی رجحان کو فلٹر کرنے والے انڈیکیٹر (200 دن کی لائن) کو ملا کر مؤثر طریقے سے رجحان کی پیروی کر سکتی ہے اور زیادہ تر جھوٹے سگنلز کو فلٹر کر سکتی ہے۔ درمیانی قیمت کے اوسط جیسے پیرامیٹرز کا استعمال قیمت کی غیر معمولی اتار چڑھاؤ کے اثرات کو اوسط پر کم کر سکتا ہے۔

صرف حرکت پذیر اوسط جیسے انڈیکیٹرز کے استعمال کے مقابلے میں، یہ حکمت عملی رجحان کے موڑ کے مقامات کو بہتر طریقے سے پکڑ سکتی ہے، جس سے بروقت پوزیشن میں تبدیلی کی جا سکتی ہے۔ یہ اس کا سب سے بڑا فائدہ ہے۔

خطرے کا تجزیہ

یہ حکمت عملی بنیادی طور پر ایک کلاؤڈ انڈیکیٹر پر انحصار کرتی ہے جو رجحان کی سمت کا تعین کرتی ہے، جبکہ خود ایک کلاؤڈ بھی غلط سگنلز پیدا کر سکتا ہے۔ اگر تشخیص میں غلطی ہو جائے تو یہ حکمت عملی نقصان کا باعث بن سکتی ہے۔

اس کے علاوہ، پیرامیٹرز کی نامناسب ترتیب بھی حکمت عملی کی کارکردگی کو خراب کر سکتی ہے۔ اگر کنورژن لائن کا پیرامیٹر بہت مختصر ہو تو جھوٹے سگنلز پیدا ہونے کا امکان بڑھ جاتا ہے؛ اگر بیس لائن کا پیرامیٹر بہت طویل ہو تو پیروی کا اثر کم ہو جاتا ہے۔ توازن حاصل کرنے کے لیے پیرامیٹرز کو بہتر بنانا ضروری ہے۔

بہتری کے راستے

سگنل کے معیار کو بہتر بنانے کے لیے دیگر انڈیکیٹرز جیسے KDJ (جو زیادہ خرید/زیادہ فروخت والے علاقوں کا تعین کرتا ہے) کو شامل کرنے پر غور کیا جا سکتا ہے تاکہ سگنلز کو فلٹر کیا جا سکے۔ یا ATR انڈیکیٹر کو اسٹاپ لاس کی سطح مقرر کرنے کے لیے استعمال کیا جا سکتا ہے۔

پیرامیٹرز کے حوالے سے، مزید امتزاج آزمائے جا سکتے ہیں، جیسے کنورژن لائن کے پیرامیٹر کو 5 یا 7 دنوں میں تبدیل کرنا تاکہ زیادہ حساس تجارتی سگنلز حاصل کیے جا سکیں۔ اسی طرح بیس لائن کے پیرامیٹر کو تقریباً 20 دنوں میں تبدیل کرکے پیروی کے اثر کو متوازن کیا جا سکتا ہے۔

اس کے علاوہ، مخصوص اتار چڑھاؤ والے ماحول میں حکمت عملی کو بند کرنے پر بھی غور کیا جا سکتا ہے تاکہ شدید مارکیٹ کے اثرات سے بچا جا سکے۔

خلاصہ

یہ حکمت عملی رجحان کے تعین اور طویل مدتی فلٹرنگ انڈیکیٹرز کے فوائد کو یکجا کرتی ہے، جو درمیانی سے طویل مدتی رجحان کی مؤثر طریقے سے پیروی کر سکتی ہے۔ ساتھ ہی، پیرامیٹرز کی ترتیب اور رسک مینجمنٹ کے اقدامات کو بھی مسلسل بہتر بنانے کی ضرورت ہے تاکہ غلط سگنلز اور اتار چڑھاؤ کے اثرات کو کم کیا جا سکے۔ مجموعی طور پر یہ حکمت عملی قابل قبول کارکردگی دکھاتی ہے اور اس کی عملی تجارتی قدر ہے۔

- 1