اراداتی الٹاؤ لفافہ اوسط حکمت عملی

خلاصہ

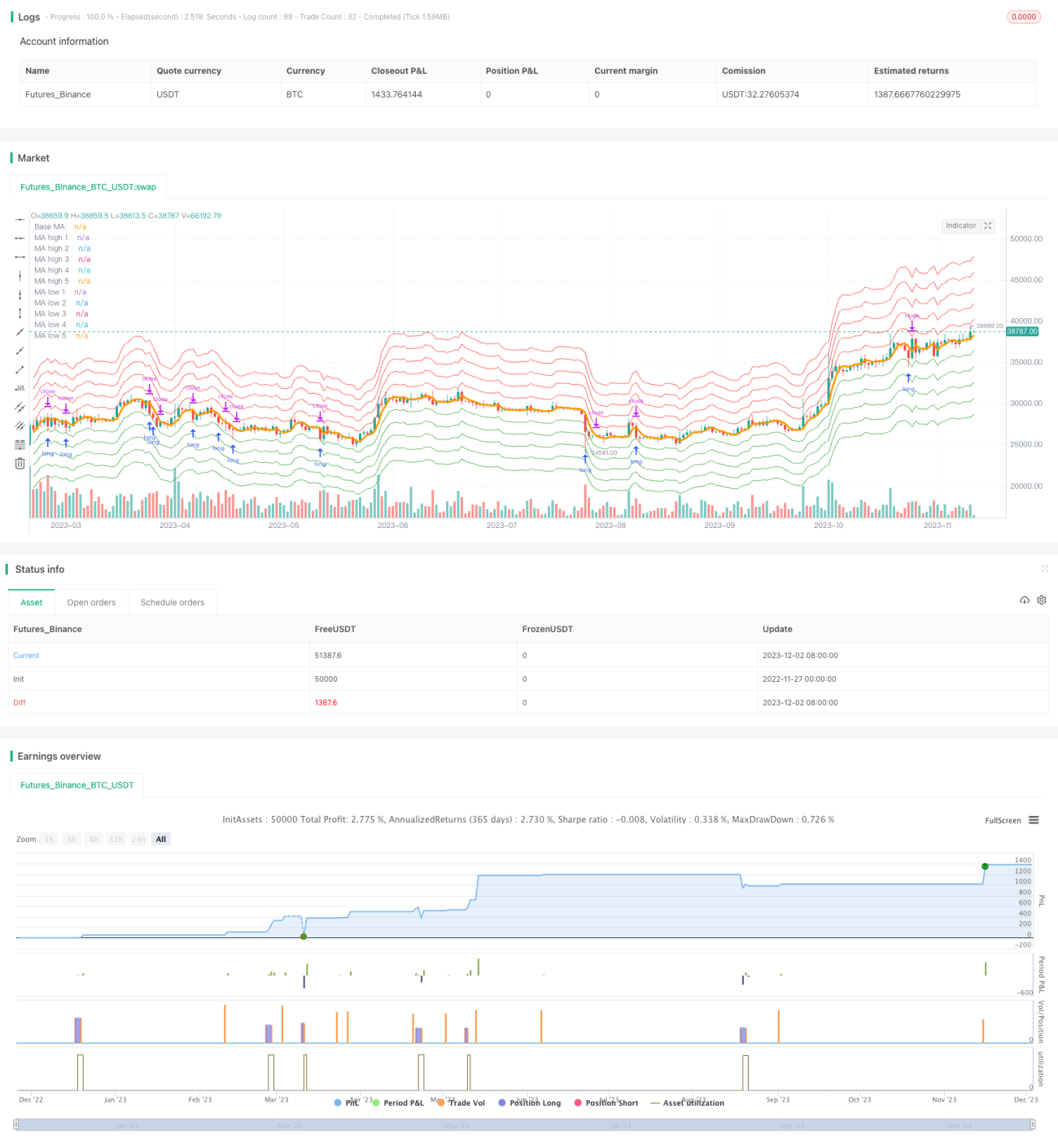

انٹینشن ریورسل اینویلپ مین اسٹریٹیجی ایک موونگ ایوریج پر مبنی انٹینشن ریورسل ٹریڈنگ اسٹریٹیجی ہے۔ یہ حکمت عملی دوہری ایکسپونینشل موونگ ایوریج کو بنیادی حساب کے طور پر استعمال کرتی ہے اور اس کے اوپر اور نیچے متعدد اینویلپ بینڈز شامل کرتی ہے۔ جب قیمت اینویلپ بینڈ کو چھوتی ہے تو سمت کے مطابق لمبی یا چھوٹی پوزیشن کھولی جاتی ہے۔ جب قیمت موونگ ایوریج پر واپس آجاتی ہے تو پوزیشن بند کر دی جاتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دوہری ایکسپونینشل موونگ ایوریج (DEMA) کو بنیادی انڈیکیٹر کے طور پر استعمال کرتی ہے۔ دوہری ایکسپونینشل موونگ ایوریج قیمت کی تبدیلیوں کے لیے زیادہ حساس موونگ ایوریج ہے۔ اس کی بنیاد پر، حکمت عملی اوپر اور نیچے دونوں اطراف میں متعدد قیمت بینڈز شامل کرتی ہے، جو ایک موونگ ایوریج اینویلپ زون تشکیل دیتے ہیں۔ اینویلپ زون کی حد صارف کی طرف سے مقرر کی جاتی ہے، اور ہر قیمت بینڈ کے درمیان ایک مخصوص فیصد کا فرق ہوتا ہے۔

جب قیمت اوپری اینویلپ بینڈ کے قریب پہنچتی ہے تو یہ حکمت عملی چھوٹی پوزیشن کھولتی ہے؛ جب قیمت نیچے والے اینویلپ بینڈ کو چھوتی ہے تو حکمت عملی لمبی پوزیشن کھولتی ہے۔ ہر بار جب کوئی نیا اینویلپ بینڈ چھوتا ہے تو ایک بار پوزیشن میں اضافہ کیا جاتا ہے۔ جب قیمت موونگ ایوریج کے قریب واپس آجاتی ہے تو حکمت عملی تمام پوزیشنیں بند کر دیتی ہے۔

یہ حکمت عملی اینویلپ زون کے ذریعے قیمت کی حد سے زیادہ اتار چڑھاؤ کو پکڑتی ہے اور جب ریورسل آتا ہے تو منافع کے ساتھ باہر نکل کر کم خرید اور زیادہ فروخت کا ہدف حاصل کرتی ہے۔ یہ ان مارکیٹ سائیکلوں کے لیے موزوں ہے جن میں واضح مین ریورژن کی خصوصیت ہو، جیسے کہ بٹ کوائن جیسی ڈیجیٹل کرنسیاں۔

حکمت عملی کے فوائد

- دوہری ایکسپونینشل موونگ ایوریج کا استعمال، جو قلیل مدتی قیمت کی تبدیلیوں کے لیے حساس ہے، تیزی سے رجحان کی تبدیلی کو پکڑ سکتا ہے۔

- موونگ ایوریج کے قریب اینویلپ زون قائم کرنا، جو قیمت کے ریورسل کو زیادہ درست طریقے سے پکڑ سکتا ہے۔

- قسط وار پوزیشن کھولنا اور اضافہ کرنا، جس سے سرمایہ کی کارکردگی کا بہتر استعمال ہوتا ہے۔

- منافع حاصل کرنے کے بعد فوری طور پر سمت تبدیل کرنا، مارکیٹ کی تبدیلیوں سے لچکدار طریقے سے نمٹنا۔

- پیرامیٹرز کو ایڈجسٹ کرکے آزادانہ طور پر بہتر بنایا جا سکتا ہے۔

حکمت عملی کے خطرات

- بڑی حرکتوں میں منافع حاصل کرکے سمت تبدیل کرنا ممکن نہیں ہوتا۔

- پیرامیٹرز کی غلط ترتیب سے بہت زیادہ بار بار ٹریڈنگ ہو سکتی ہے۔

- نسبتاً مستحکم مارکیٹ کی ضرورت ہوتی ہے، زیادہ اتار چڑھاؤ والی مارکیٹ کے لیے موزوں نہیں۔

- اینویلپ زون بہت چھوٹا ہونے کی صورت میں پوزیشن کھولنے میں دشواری ہو سکتی ہے۔

خطرات کو کم کرنے کے لیے اینویلپ زون کی حد کو مناسب طور پر بڑھایا جا سکتا ہے اور قیمت کی تبدیلی کے محرک کی حساسیت بڑھائی جا سکتی ہے۔ ساتھ ہی موونگ ایوریج کی لمبائی کے پیرامیٹرز کو ایڈجسٹ کرکے مختلف مدت کے چکروں کے مطابق ڈھالا جا سکتا ہے۔

حکمت عملی کی بہتری کے شعبے

اس حکمت عملی کو مندرجہ ذیل شعبوں سے بہتر بنایا جا سکتا ہے:

- موونگ ایوریج الگورتھم کو بہتر بنانا۔ مختلف اقسام کے موونگ ایوریج انڈیکیٹرز کے اثرات کو جانچا جا سکتا ہے۔

- موونگ ایوریج کی لمبائی کے پیرامیٹرز کو ایڈجسٹ کرنا۔ مدت کو کم کرنے سے قلیل مدتی قیمت کی تبدیلیوں کو پکڑنے میں مدد ملتی ہے، لیکن شور کی تجارت میں بھی اضافہ ہو سکتا ہے۔

- اینویلپ زون کے پیرامیٹرز کو بہتر بنانا۔ مختلف فیصد کی ترتیبات کو جانچ کر بہترین پیرامیٹر کا مجموعہ تلاش کیا جا سکتا ہے۔

- سٹاپ لاس حکمت عملی شامل کرنا۔ متحرک سٹاپ لاس یا ریٹریسمنٹ سٹاپ لاس ترتیب دے کر سنگل نقصان کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

- فلٹر کی شرائط شامل کرنا۔ دوسرے انڈیکیٹرز کے سگنلز کو ملا کر غیر معقول مارکیٹ حالات میں غیر مؤثر پوزیشن کھولنے سے بچا جا سکتا ہے۔

خلاصہ

انٹینشن ریورسل اینویلپ مین اسٹریٹیجی موونگ ایوریج پرائس چینل بنا کر قیمت کے ریورسل کے مواقع کو مؤثر طریقے سے پکڑتی ہے۔ یہ پیرامیٹرز کو لچکدار طریقے سے ایڈجسٹ کر سکتی ہے اور مختلف مارکیٹ حالات کے لیے موزوں ہے۔ اس حکمت عملی کا ٹرانزیکشن لاگت کم اور منافع کی شرح زیادہ ہے، یہ ایک قابلِ سفارش مقداری ٹریڈنگ حکمت عملی ہے۔

- 1