SAR اشارے اور CCI اشارے پر مبنی EMA سونے کی تجارتی حکمت عملی

جائزہ

یہ حکمت عملی ایک گولڈ M5 ٹریڈنگ حکمت عملی ہے جو SAR انڈیکیٹر، CCI انڈیکیٹر اور EMA انڈیکیٹر کے امتزاج پر مبنی ہے۔ یہ تین مختلف تکنیکی انڈیکیٹرز کا استعمال کرتے ہوئے گولڈ کی رجحان کی سمت اور حد سے زیادہ خریدے/بکری کی صورتحال کی شناخت کرتی ہے، تاکہ درمیانی ریٹریسمنٹ کے مواقع کو پکڑ سکے۔

حکمت عملی کا اصول

-

SAR انڈیکیٹر گولڈ کی رجحان کی سمت اور ممکنہ الٹ پلٹ کے نکات کا تعین کرنے کے لیے استعمال ہوتا ہے۔ جب SAR نقطہ قیمت سے نیچے گرتا ہے تو اس کا مطلب ہے کہ تیزی کا رجحان بنتا ہے؛ جب SAR نقطہ قیمت سے اوپر جاتا ہے تو اس کا مطلب ہے کہ مندی کا رجحان بنتا ہے۔

-

CCI انڈیکیٹر مارکیٹ کی حد سے زیادہ خریدے/بکری کی صورتحال کا تعین کرنے کے لیے استعمال ہوتا ہے۔ جب CCI 100 سے زیادہ ہو تو اس کا مطلب ہے کہ تیزی کا رجحان مضبوط ہوتا ہے، جب CCI -100 سے کم ہو تو اس کا مطلب ہے کہ مندی کا رجحان مضبوط ہوتا ہے۔

-

EMA تیز اور سست لائنوں کا امتزاج قیمت میں قلیل مدتی اور درمیانی مدتی موڑ کے نکات کا تعین کرنے کے لیے استعمال ہوتا ہے۔ جب تیز لائن اوپر جاتی ہے تو لمبی پوزیشن لینے میں مدد ملتی ہے، جب تیز لائن نیچے جاتی ہے تو چھوٹی پوزیشن لینے میں مدد ملتی ہے۔

-

مخصوص داخلے کے قوانین: جب SAR انڈیکیٹر 5 منٹ کے EMA اوسط سے اوپر جاتا ہے اور CCI انڈیکیٹر 100 سے زیادہ ہو تو گولڈ میں لمبی پوزیشن لیں؛ جب SAR انڈیکیٹر 5 منٹ کے EMA اوسط سے نیچے جاتا ہے اور CCI انڈیکیٹر -100 سے کم ہو تو گولڈ میں چھوٹی پوزیشن لیں۔

-

سٹاپ لاس/ایگزٹ کے قوانین: منافع کا ہدف کھلنے والی قیمت میں 7 پوائنٹس کا اضافہ ہے، سٹاپ لاس 1 منٹ کے EMA اوسط ہے۔

حکمت عملی کے فوائد کا تجزیہ

-

یہ حکمت عملی تینوں انڈیکیٹرز کو استعمال کرتے ہوئے رجحان کی سمت اور اہم حمایت/مزاحمت کی شناخت کرتی ہے، جس سے منافع کے امکانات بڑھ جاتے ہیں۔

-

CCI انڈیکیٹر عام جھوٹے بریک آؤٹ کو مؤثر طریقے سے فلٹر کر سکتا ہے۔ SAR الٹ پلٹ نکات کو رجحان کی سمت کے تعین کے ساتھ ملا کر، اتار چڑھاؤ والی مارکیٹ میں بار بار پوزیشن کھولنے سے بچتا ہے۔

-

EMA تیز اور سست لائنوں کا کراس اور SAR انڈیکیٹر کے ساتھ امتزاج، قیمت کی قلیل مدتی اصلاح کے ذریعے فراہم کردہ کم خطرے والے ٹریڈنگ مواقع کی مؤثر شناخت کر سکتا ہے۔

-

حکمت عملی کے پیرامیٹرز کو بہتر بنایا گیا ہے، جو گولڈ جیسی زیادہ اتار چڑھاؤ والی چیز کے لیے موزوں ہے اور چھوٹے اکاؤنٹس کے لیے بھی موزوں ہے۔

خطرات کا تجزیہ

-

یہ حکمت عملی بنیادی طور پر تکنیکی انڈیکیٹرز پر مبنی ہے، اگر کوئی بڑا بلیک سوان واقعہ پیش آئے تو تکنیکی انڈیکیٹرز کے ناکام ہونے کا امکان زیادہ ہوتا ہے۔

-

گولڈ جیسی اشیاء میں اتار چڑھاؤ زیادہ ہوتا ہے، سٹاپ لاس EMA اوسط پر رکھا گیا ہے، جو ممکنہ طور پر ٹوٹ جائے اور اکاؤنٹ کو ایک ہی ٹریڈ میں بڑا نقصان پہنچائے۔

-

CCI انڈیکیٹر اور SAR انڈیکیٹر دونوں جھوٹے سگنل پیدا کر سکتے ہیں، جس سے غیر ضروری نقصان ہو سکتا ہے۔

-

اگر شدید مارکیٹ حالات ہوں تو ٹریڈنگ سسٹم پلیٹ فارم کی خرابی کا امکان بڑھ جاتا ہے، جس سے سٹاپ لاس لگانے میں ناکامی ہو سکتی ہے۔

بہتری کے ممکنہ پہلو

-

CCI انڈیکیٹر کے پیرامیٹرز کے مختلف امتزاج آزمائے جا سکتے ہیں تاکہ اسے گولڈ کی خصوصیات کے مطابق بنایا جا سکے۔

-

مزید انڈیکیٹرز جیسے کہ K-line کی شکلیں، بولنگر بینڈ وغیرہ شامل کر کے حکمت عملی کے استحکام کو بہتر بنایا جا سکتا ہے۔

-

مشین لرننگ جیسے ذرائع سے SAR انڈیکیٹر کے پیرامیٹرز کو متحرک طور پر بہتر بنایا جا سکتا ہے تاکہ یہ مارکیٹ کی تبدیلیوں کے مطابق بہتر طور پر ڈھل سکے۔

-

مختلف سٹاپ لاس طریقوں جیسے ٹریلنگ سٹاپ لاس کا تجربہ کیا جا سکتا ہے تاکہ سٹاپ لاس کے ٹوٹنے کے امکانات کو کم کیا جا سکے۔

-

پوزیشن مینجمنٹ کو بہتر بنایا جا سکتا ہے، جیسے کہ مقررہ حصہ، متحرک طور پر ٹریڈ سائز کو ایڈجسٹ کرنا وغیرہ تاکہ ایک ٹریڈ میں نقصان کو کنٹرول کیا جا سکے۔

خلاصہ

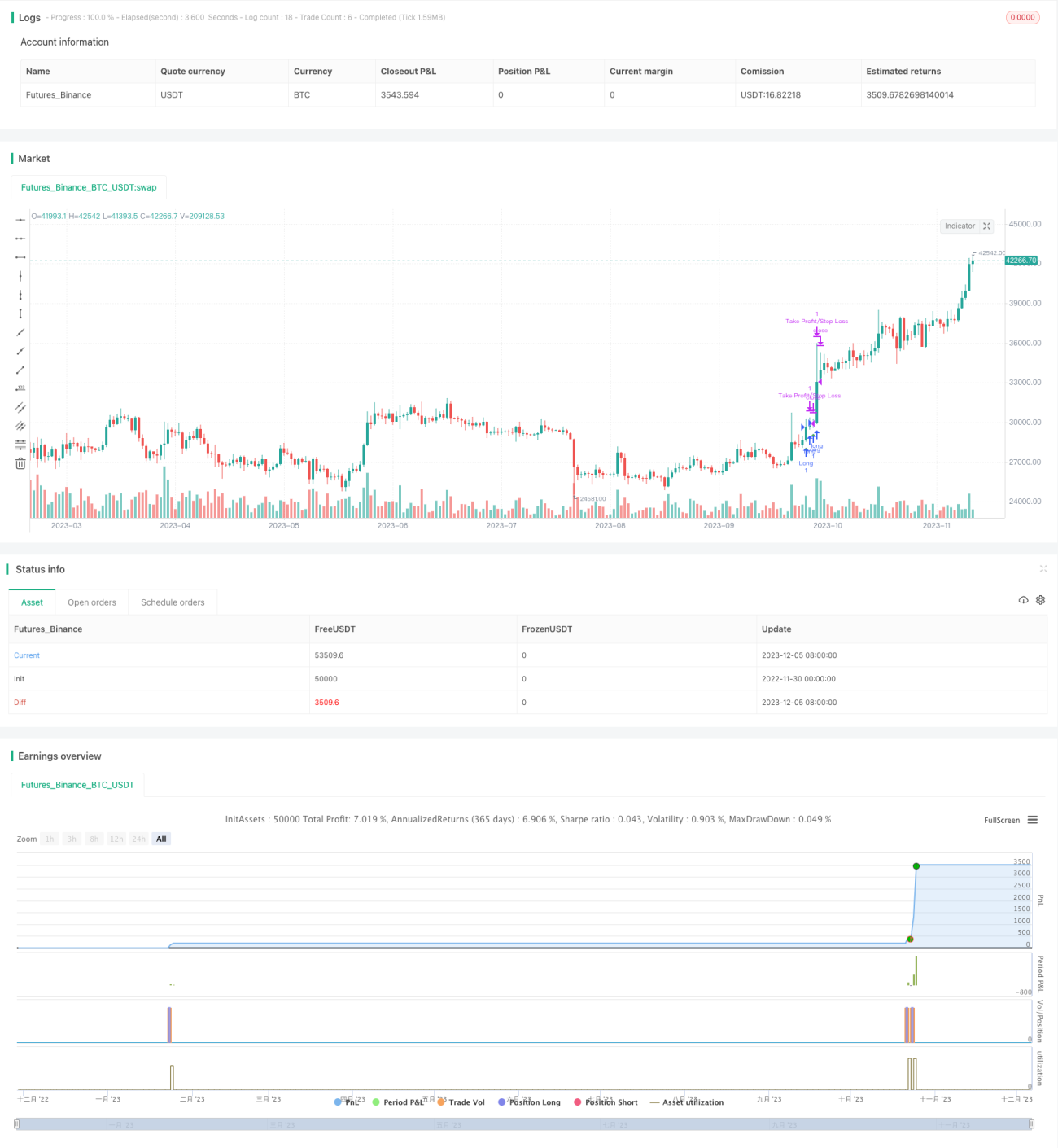

یہ حکمت عملی مجموعی طور پر ایک نسبتاً مستحکم گولڈ ٹریڈنگ حکمت عملی ہے۔ یہ متعدد انڈیکیٹرز کو ملا کر گولڈ کی رجحان کی سمت، اہم حمایت/مزاحمت کی سطحوں اور حد سے زیادہ خریدے/بکری والے علاقوں کی شناخت کرتی ہے۔ ریٹریسمنٹ کے عمل کے دوران پوزیشن کھول کر، گولڈ کے زیادہ اتار چڑھاؤ سے منافع کماتی ہے۔ ساتھ ہی حکمت عملی کے پیرامیٹرز کو بہتر بنایا گیا ہے، جو چھوٹے اکاؤنٹس کے لیے بھی موزوں ہے۔ لیکن اس حکمت عملی میں کچھ خطرات بھی ہیں، مناسب رسک مینجمنٹ کی سفارش کی جاتی ہے۔ اگر مزید بہتر بنایا جائے تو اس حکمت عملی کے استحکام اور منافع بخش صلاحیت میں مزید بہتری کی گنجائش ہے۔

- 1