لکیری MACD ٹریڈنگ ویو میں لکیری رجعت کے جادو کو کھولتا ہے

حکمت عملی کا نام: موومنٹم پر مبنی لکیری MACD حکمت عملی

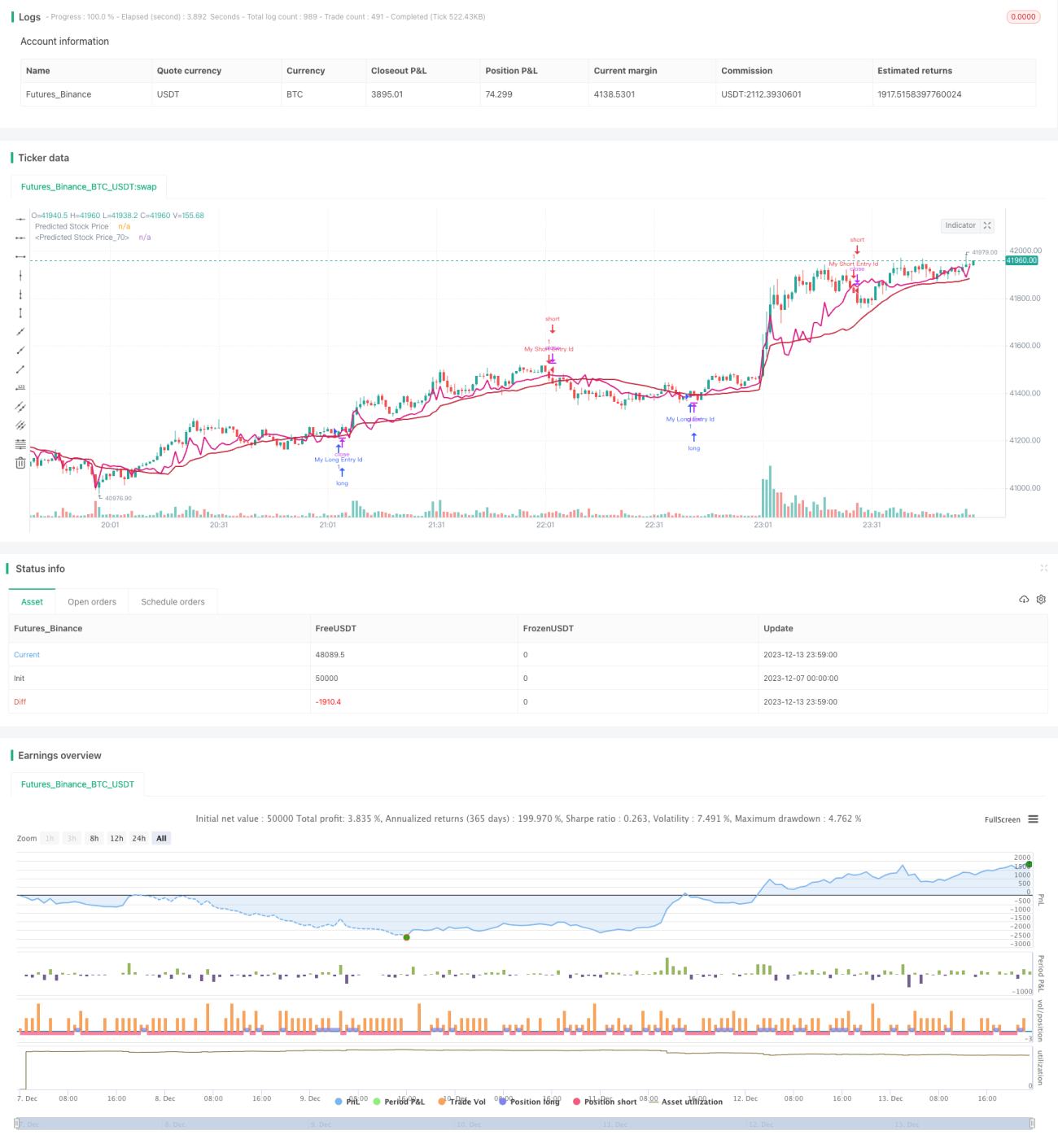

جائزہ: یہ ایک مقداری حکمت عملی ہے جو لکیری ریگریشن کے ذریعے اسٹاک کی قیمت کی پیش گوئی کرتی ہے اور اسے MACD انڈیکیٹر کے ساتھ جوڑتی ہے۔ یہ تاریخی قیمتوں اور حجم کا تجزیہ کرنے کے لیے لکیری ریگریشن کا استعمال کرتی ہے تاکہ مستقبل کے قیمت کے رجحان کی پیش گوئی کی جا سکے۔ جب منافع کے مواقع ظاہر ہوتے ہیں، تو یہ داخلے کے وقت کا تعین کرنے کے لیے MACD انڈیکیٹر کو شامل کرتی ہے۔

حکمت عملی کا اصول:

- قیمت کے لکیری ریگریشن گتانک کا حساب: تاریخی حجم کی بنیاد پر ایک لکیری ریگریشن لائن لگائی جاتی ہے، جو مستقبل کی قیمت کی پیش گوئی کے لیے استعمال ہوتی ہے۔

- پیش گوئی شدہ قیمت کا پلاٹ: مرحلہ 1 کے ریگریشن گتانکوں کی بنیاد پر قیمت کی پیش گوئی کی لکیر کھینچی جاتی ہے۔

- خرید سگنل پیدا کرنا: جب پیش گوئی شدہ قیمت کھلنے والی قیمت اور بند ہونے والی قیمت کے درمیان ہو، اور MACD بڑھ رہا ہو، تو خرید سگنل پیدا ہوتا ہے۔

- فروخت سگنل پیدا کرنا: جب MACD گر رہا ہو اور قیمت پیش گوئی شدہ قیمت سے کم ہو، تو فروخت سگنل پیدا ہوتا ہے۔

فوائد کا تجزیہ:

یہ ایک حکمت عملی ہے جو شماریاتی پیش گوئی اور تکنیکی انڈیکیٹر کے فیصلے کو یکجا کرتی ہے۔ یہ لکیری ریگریشن کے ذریعے قیمت کی پیش گوئی حاصل کرتی ہے، جو ذاتی قیاس آرائی سے بچاتی ہے۔ اسی کے ساتھ، MACD انڈیکیٹر مارکیٹ میں خرید و فروخت کی قوت کو مؤثر طریقے سے جانچ سکتا ہے اور مواقع کو درست طریقے سے پکڑ سکتا ہے۔ مجموعی طور پر، یہ ایک اعلیٰ درجے کی نظامی حکمت عملی ہے جس میں پیش گوئی درست ہے اور خطرے پر قابو پایا جا سکتا ہے۔

خطرے کا تجزیہ:

لکیری ریگریشن صرف تاریخی اعداد و شمار پر انحصار کرتی ہے، اور اچانک واقعات جیسے کہ بڑی منفی خبروں پر حساس نہیں ہوتی، جس کی وجہ سے غلط سگنل پیدا ہو سکتے ہیں۔ اس کے علاوہ، پیرامیٹرز کی ترتیب جیسے ریگریشن کی مدت کی لمبائی بھی حکمت عملی کی کارکردگی کو متاثر کر سکتی ہے۔ ہم پیش گوئی شدہ قیمت کو ہموار کرنے کے لیے VWMA استعمال کرنے کی تجویز دیتے ہیں تاکہ منحنی خطوط کے اتار چڑھاؤ کے اثرات کو کم کیا جا سکے۔

بہتری کے پہلو:

ہمارے خیال میں اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- اسٹاپ لاس میکانزم شامل کرنا۔ جب قیمت اسٹاپ لاس کی حد کو توڑتی ہے تو پوزیشن بند کر دی جائے، تاکہ انفرادی غلط سگنلز سے ہونے والے نقصان کو مؤثر طریقے سے کنٹرول کیا جا سکے۔

- مشین لرننگ ماڈل متعارف کروانا۔ قیمت کے رجحان کی پیش گوئی کے لیے زیادہ موثر ماڈل استعمال کرنا، جس سے حکمت عملی کی درستگی بڑھے۔

- جذباتی انڈیکیٹرز کو شامل کرنا۔ مارکیٹ میں خوف کے انڈیکس جیسے جذباتی انڈیکیٹرز متعارف کروانا تاکہ خرید و فروخت کے ماحول کا اندازہ لگایا جا سکے اور حکمت عملی کی جیت کی شرح بڑھائی جا سکے۔

- ملٹی ٹائم فریم کا امتزاج۔ مختلف ٹائم پیریڈز کی پیش گوئیاں ایک دوسرے کی تصدیق کر سکتی ہیں، جس سے ایک مشترکہ حکمت عملی بنتی ہے جو ایک ہی ٹائم فریم کی حدود کو کم کرتی ہے۔

خلاصہ:

یہ حکمت عملی لکیری ریگریشن کے ذریعے قیمت کی پیش گوئی اور MACD انڈیکیٹر کے فیصلے کو ملا کر ایک نظامی مقداری تجارتی حکمت عملی تشکیل دیتی ہے۔ اس میں پیش گوئی کی منطق واضح، خطرے پر قابو پانے کی صلاحیت، اور بہتری کی وسیع گنجائش جیسے فوائد ہیں۔ ہمیں یقین ہے کہ مسلسل بہتری اور تکراری عمل کے ذریعے اس کی کارکردگی مزید بہتر ہوتی جائے گی۔ یہ ہمیں سائنسی پیش گوئی کے طریقوں کے ذریعے مقداری تجارت کرنے کا ایک طریقہ فراہم کرتی ہے، جس کا گہرائی سے مطالعہ اور اطلاق کرنا قابل قدر ہے۔

- 1