مقداری تجارت کے دو موونگ ایوریج حکمت عملی پر مبنی

خلاصہ

یہ حکمت عملی موونگ ایوریج اور حجم تجارت کے تکنیکی اشاریوں پر مبنی ہے، اور ایک طویل مدتی فالو دی ٹرینڈ (خرید کر اوپر جانے اور بیچ کر نیچے آنے) کوانٹیٹیٹو حکمت عملی ڈیزائن کرتی ہے۔ جب قیمت 20 دن کی لائن سے اوپر ہوتی ہے، اور اس دن خریدنے کا حجم بیچنے کے حجم سے زیادہ ہوتا ہے اور پچھلے n دنوں کے اوسط حجم سے بھی زیادہ ہوتا ہے، تو مارکیٹ کو بُلش سمجھا جاتا ہے اور خریدنا چاہیے۔ جب قیمت نچلی بینڈ سے نیچے ٹوٹ جاتی ہے، اور اس دن بیچنے کا حجم خریدنے کے حجم سے زیادہ ہوتا ہے اور پچھلے n دنوں کے اوسط حجم سے بھی زیادہ ہوتا ہے، تو مارکیٹ کو بیئرش سمجھا جاتا ہے اور بیچنا چاہیے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر دو اشاریوں پر فیصلہ کرتی ہے:

-

دوہری موونگ ایوریج: 20 دن کی لائن اور 60 دن کی لائن کا حساب لگایا جاتا ہے۔ جب 20 دن کی لائن 60 دن کی لائن کو اوپر سے کراس کرتی ہے، تو مارکیٹ بُلش سمجھی جاتی ہے؛ جب 20 دن کی لائن 60 دن کی لائن کو نیچے سے کراس کرتی ہے، تو مارکیٹ بیئرش سمجھی جاتی ہے۔

-

حجم تجارت: ہر دن کے خرید و فروخت کے حجم کا حساب لگایا جاتا ہے۔ اگر خرید کا حجم فروخت کے حجم سے زیادہ ہو اور پچھلے n دنوں کے اوسط حجم سے بھی زیادہ ہو، تو اسے بُلش رجحان سمجھا جاتا ہے؛ اگر فروخت کا حجم خرید کے حجم سے زیادہ ہو اور پچھلے n دنوں کے اوسط حجم سے زیادہ ہو، تو اسے بیئرش رجحان سمجھا جاتا ہے۔

تفصیلی تجارتی حکمت عملی اور منطق درج ذیل ہے:

بُلش داخلہ: جب اختتامی قیمت 20 دن کی لائن سے اوپر ہو، اور اس دن خرید کا حجم فروخت کے حجم اور پچھلے n دنوں کے اوسط حجم سے زیادہ ہو، تو مارکیٹ کو بُلش سمجھا جاتا ہے۔ اتار چڑھاؤ کی بنیاد پر بولیگر بینڈ کا حساب لگایا جاتا ہے۔ اگر اختتامی قیمت بولیگر بینڈ کے درمیانی اور نچلی بینڈ کے درمیان ہو، تو خریداری کے لیے داخل ہوتے ہیں۔

بیئرش داخلہ: جب اختتامی قیمت نچلی بینڈ سے نیچے ٹوٹ جائے، اور اس دن فروخت کا حجم خرید کے حجم اور پچھلے n دنوں کے اوسط حجم سے زیادہ ہو، تو مارکیٹ کو بیئرش سمجھا جاتا ہے۔ اتار چڑھاؤ کی بنیاد پر بولیگر بینڈ کا حساب لگایا جاتا ہے۔ اگر اختتامی قیمت بولیگر بینڈ کے نچلی بینڈ سے کم ہو، تو فروخت کے لیے داخل ہوتے ہیں۔

منافع کا تعین اور نقصان کا خاتمہ: مناسب منافع اور نقصان کی حدود مقرر کی جاتی ہیں تاکہ منافع طے کیا جا سکے یا نقصان کم کیا جا سکے۔ مثلاً جب قیمت خرید کی قیمت سے 5% زیادہ بڑھ جائے تو منافع طے کریں؛ جب نقصان 10% تک پہنچ جائے تو نقصان ختم کریں؛ یا جب قیمت حالیہ بلندیوں کو چھوکر ایک خاص مقدار میں واپس آجائے تو منافع طے کریں۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

دوہری موونگ ایوریج اور حجم تجارت کے اشاریوں کا امتزاج، ایک ہی تکنیکی اشاریے کے فیصلے کی اندھی جگہوں سے بچاتا ہے۔

-

مختلف پیرامیٹرز کے بولیگر بینڈ کا استعمال کرتے ہوئے مخصوص تجارتی قیمت کا تعین، داخلے کو زیادہ درست بناتا ہے۔

-

منافع اور نقصان کا خاتمہ کرنے کی حکمت عملی معقول ہے، جو منافع کو محفوظ رکھنے اور خطرے کو کنٹرول کرنے میں مدد دیتی ہے۔

-

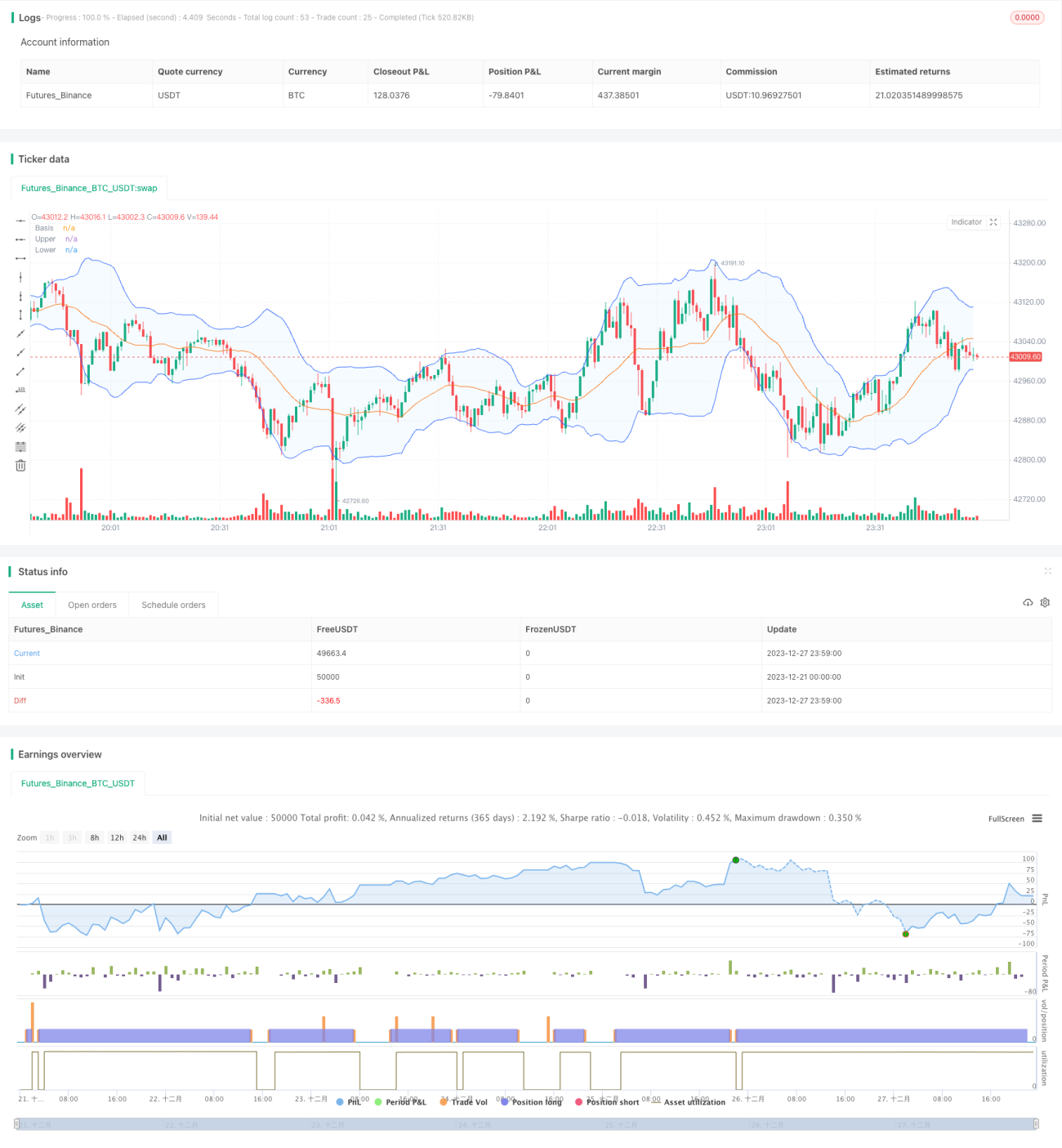

بیک ٹیسٹنگ کے نتائج اچھے ہیں، منافع مستحکم ہے، اور اسے عملی طور پر کوانٹیٹیٹو ٹریڈنگ میں استعمال کیا جا سکتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

-

دوہری موونگ ایوریج حکمت عملی غلط سگنل پیدا کر سکتی ہے، جسے حجم کے اشاریے سے فلٹر کرنے کی ضرورت ہے۔

-

بولیگر بینڈ کے پیرامیٹرز کی غلط ترتیب بہت زیادہ یا بہت کم داخلے کا سبب بن سکتی ہے۔

-

طے شدہ منافع اور نقصان کے مقامات کی غلط ترتیب حکمت عملی کے منافع کو متاثر کر سکتی ہے۔

-

تصدیق کے لیے بڑی مقدار میں تاریخی ڈیٹا کی ضرورت ہے، اور حقیقی تجارت میں غیر متوقع نقصانات ہو سکتے ہیں۔

بہتری کے امکانات

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

موونگ ایوریج سسٹم کے پیرامیٹرز کو بہتر بنانا، بہترین موونگ ایوریج کے امتزاج کی تلاش کرنا۔

-

بولیگر بینڈ کے پیرامیٹرز کو بہتر بنانا تاکہ داخلہ زیادہ درست ہو۔

-

منافع اور نقصان کے مقامات کو متحرک طور پر ایڈجسٹ کرنا، مارکیٹ کی صورتحال کے مطابق مناسب منافع/نقصان کا تناسب طے کرنا۔

-

دیگر تکنیکی اشاریوں جیسے MACD، KDJ وغیرہ کو شامل کرنا تاکہ حکمت عملی کی درستگی بڑھے۔

-

مشین لرننگ کے طریقوں کا استعمال کرتے ہوئے خود بخود بہترین پیرامیٹرز تلاش کرنا، جس سے حکمت عملی زیادہ مضبوط ہو۔

خلاصہ

مجموعی طور پر یہ حکمت عملی ایک بہت مفید کوانٹیٹیٹو ٹریڈنگ حکمت عملی ہے، جس کے بیک ٹیسٹنگ کے نتائج اچھے ہیں۔ اسے آسانی سے نافذ کیا جا سکتا ہے، خطرہ قابل کنٹرول ہے، اور یہ حقیقی تجارت کے لیے ایک مستحکم حکمت عملی ہے، جسے کوانٹیٹیٹو تاجروں کے لیے سیکھنے کے قابل ہے۔ یقیناً، اس حکمت عملی میں بہتری کی گنجائش بہت زیادہ ہے، اور امید ہے کہ مزید کوانٹیٹیٹو ٹریڈنگ کے ماہرین اسے بہتر بنائیں گے۔

- 1