لکیری ریگریشن کے انٹرسیپٹ پوائنٹ پر مبنی مقداری حکمت عملی

خلاصہ

یہ حکمت عملی لکیری رجعت کی تکنیک کا استعمال کرتے ہوئے لکیری رجعت انٹرسیپٹ پوائنٹ کا حساب لگاتی ہے اور اسے خرید و فروخت کے سگنل کے طور پر استعمال کرتے ہوئے مقداری تجارتی حکمت عملی تشکیل دیتی ہے۔ یہ حکمت عملی اسٹاک کی قیمتوں کے ٹائم سیریز کا تجزیہ کرکے ایک لکیری رجعت ٹرینڈ لائن فٹ کرتی ہے اور لکیری رجعت انٹرسیپٹ پوائنٹ کے ذریعے اس بات کا تعین کرتی ہے کہ قیمت زیادہ یا کم ہے، اس طرح تجارتی سگنل پیدا کرتی ہے۔

حکمت عملی کا اصول

لکیری رجعت انٹرسیپٹ پوائنٹ اس وقت Y ویلیو (عام طور پر قیمت) کی پیش گوئی شدہ قدر کو ظاہر کرتا ہے جب X ویلیو صفر ہو۔ یہ حکمت عملی پہلے سے پیرامیٹر Length متعین کرتی ہے، اختتامی قیمت (close) کو سورس سیریز کے طور پر لیتی ہے، اور حالیہ Length دنوں کے لیے لکیری رجعت انٹرسیپٹ پوائنٹ (xLRI) کا حساب لگاتی ہے۔ جب اختتامی قیمت xLRI سے زیادہ ہو تو لمبی (long) پوزیشن لی جاتی ہے، اور جب اختتامی قیمت xLRI سے کم ہو تو چھوٹی (short) پوزیشن لی جاتی ہے۔

مخصوص حسابی فارمولا درج ذیل ہے:

xX = Length *(Length - 1)* 0.5

xDivisor = xX *xX - Length* Length *(Length - 1) *(2 * Length - 1) / 6

xXY = Σ(i *收盘价[i]),i从0到Length-1

xSlope = (Length *xXY - xX* Σ(收盘价, Length))/ xDivisor

xLRI = (Σ(收盘价, Length) - xSlope * xX) / Length

اس حساب کے ذریعے حالیہ Length دنوں کا لکیری رجعت انٹرسیپٹ پوائنٹ xLRI حاصل ہوتا ہے۔ حکمت عملی اسے قیمت کی بلندی یا پستی جانچنے کے لیے استعمال کرتی ہے اور تجارتی سگنل پیدا کرتی ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کے درج ذیل فوائد ہیں:

- لکیری رجعت کی تکنیک استعمال کرتی ہے، جس میں قیمت کی پیش گوئی اور رجحان کے تعین کی صلاحیت ہوتی ہے۔

- پیرامیٹرز کی تعداد کم ہے، ماڈل آسان ہے اور سمجھنے اور لاگو کرنے میں آسان ہے۔

- پیرامیٹر Length کو حسب ضرورت ایڈجسٹ کیا جا سکتا ہے جس سے حکمت عملی میں لچک پیدا ہوتی ہے۔

خطرات اور ان کا حل

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- لکیری رجعت فٹنگ صرف تاریخی ڈیٹا کی بنیاد پر شماریاتی فٹنگ ہے، مستقبل کی قیمت کی حرکت کی پیش گوئی کرنے کی محدود صلاحیت رکھتی ہے۔

- اگر کمپنی کے بنیادی عوامل میں بڑی تبدیلی آئے تو لکیری رجعت کے نتائج ناکارہ ہو سکتے ہیں۔

- پیرامیٹر Length کی غلط ترتیب اوور فٹنگ کا سبب بن سکتی ہے۔

حل:

- پیرامیٹر Length کو مناسب طور پر کم کریں تاکہ اوور فٹنگ سے بچا جا سکے۔

- کمپنی کے بنیادی عوامل میں تبدیلی پر نظر رکھیں، ضرورت پڑنے پر دستی طور پر پوزیشن بند کریں۔

- خودکار موافق پیرامیٹر Length استعمال کریں، جو مارکیٹ کی حالت کے مطابق متحرک طور پر ایڈجسٹ ہو۔

حکمت عملی کی بہتری کے ممکنہ راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- نقصان روکنے کا طریقہ کار شامل کریں تاکہ ایک تجارت میں ہونے والے نقصان کو کنٹرول کیا جا سکے۔

- دیگر انڈیکیٹرز کے ساتھ ملا کر ایک مشترکہ حکمت عملی تشکیل دی جائے تاکہ استحکام بڑھے۔

- خودکار موافق پیرامیٹر ماڈیول شامل کریں تاکہ Length پیرامیٹر متحرک طور پر تبدیل ہو سکے۔

- پوزیشن کنٹرول ماڈیول شامل کریں تاکہ زیادہ تجارت سے بچا جا سکے۔

خلاصہ

یہ حکمت عملی لکیری رجعت انٹرسیپٹ پوائنٹ کی بنیاد پر ایک سادہ مقداری تجارتی حکمت عملی تشکیل دیتی ہے۔ مجموعی طور پر، اس حکمت عملی میں کچھ اقتصادی قدر ہے، لیکن اس میں کچھ خطرات بھی ہیں جن پر توجہ دینے کی ضرورت ہے۔ مسلسل بہتری کے ذریعے حکمت عملی کے استحکام اور منافع میں اضافہ ممکن ہے۔

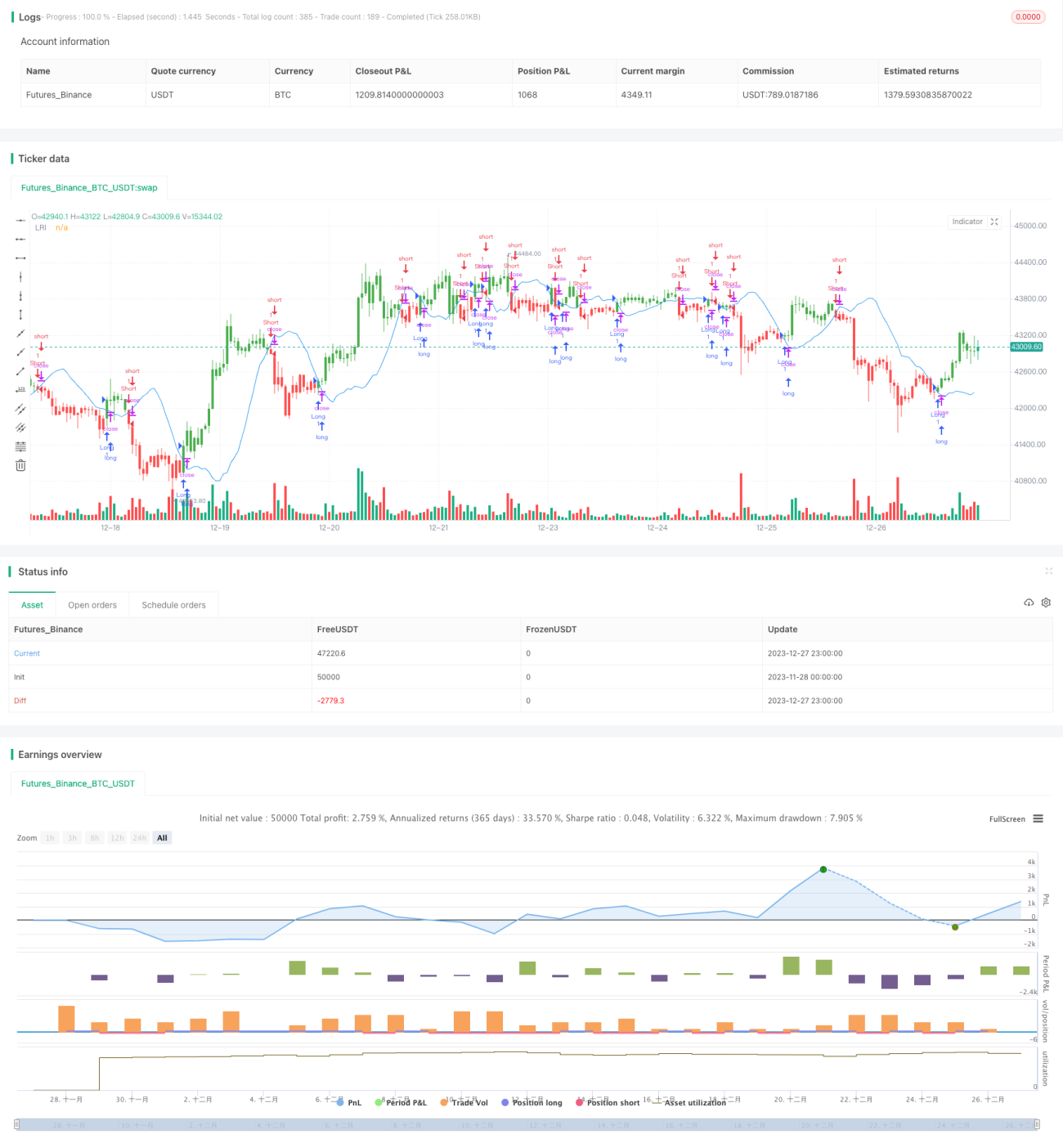

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/03/2018

// Linear Regression Intercept is one of the indicators calculated by using the - 1