مقداری بل مارکیٹ ٹریکنگ حکمت عملی

جائزہ

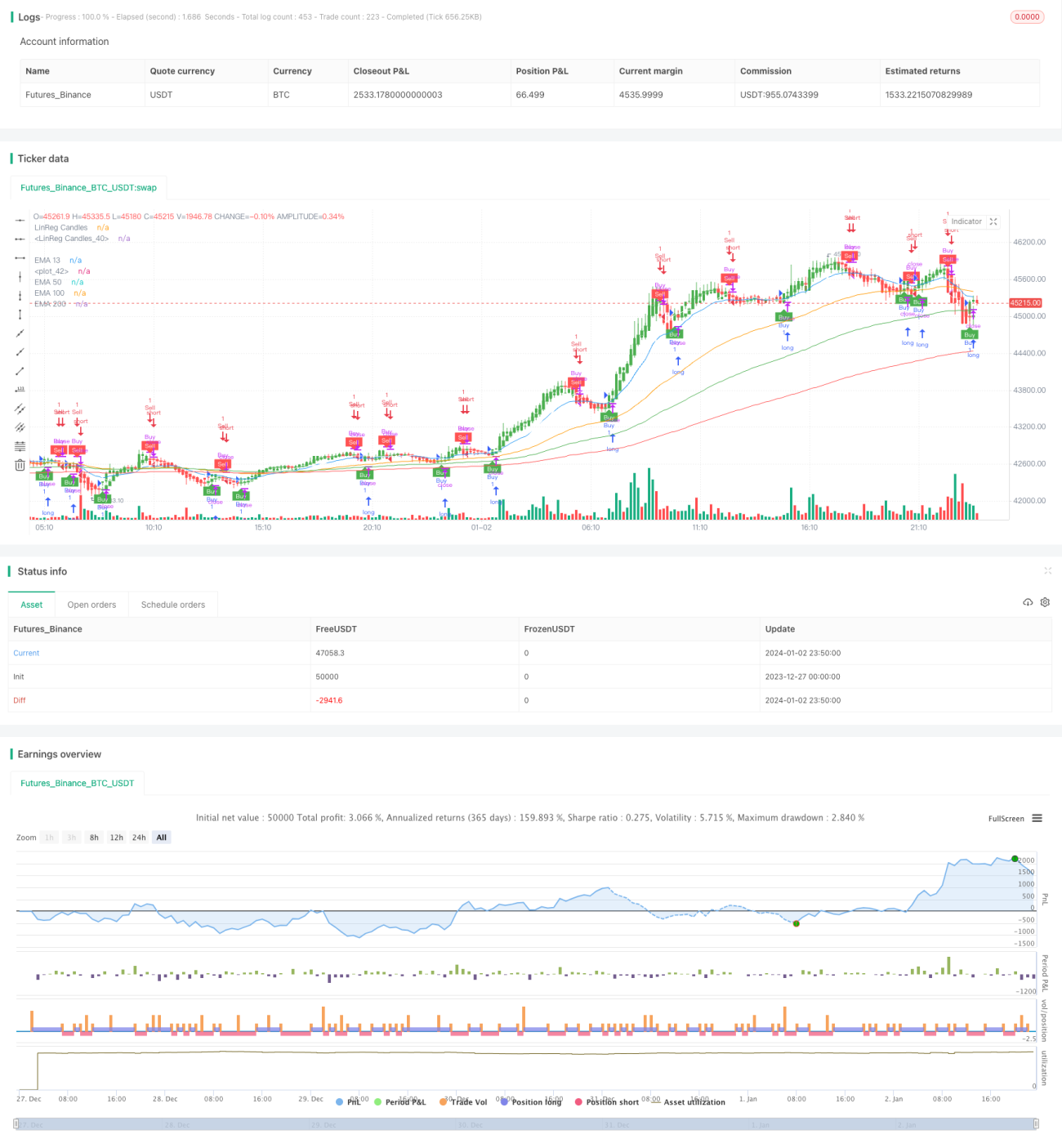

مقدارتی ٹریکنگ بل مارکیٹ حکمت عملی ایک رجحان کو ٹریک کرنے والی حکمت عملی ہے جو EMA اوسط اور ATR اسٹاپ لاس پر مبنی ہے۔ یہ بڑے رجحان کی سمت کا تعین کرنے کے لیے EMA اوسط کا استعمال کرتی ہے، اور ATR متحرک ٹریکنگ اسٹاپ لاس کے ذریعے رجحان سے حاصل ہونے والے منافع کو محفوظ بناتی ہے، جس سے زیادہ سے زیادہ منافع حاصل ہوتا ہے۔

حکمت عملی کے اصول

یہ حکمت عملی بنیادی طور پر درج ذیل حصوں پر مشتمل ہے:

-

EMA اوسط کے ذریعے اہم رجحان کا تعین

تیزی/مندی کے نقطہ نظر کے لیے 13 دن، 50 دن اور 100 دن کی لکیروں کا استعمال کرتے ہوئے اہم رجحان کی سمت کا تعین کیا جاتا ہے۔

-

ATR متحرک اسٹاپ لاس

ATR انڈیکیٹر کا استعمال کرتے ہوئے موجودہ دورانیے میں قیمت کی تبدیلی کی حد کا حساب لگایا جاتا ہے، اور اس کی بنیاد پر اسٹاپ لاس کی پوزیشن مقرر کی جاتی ہے، جس سے منافع حاصل کرنے اور نقصان کو روکنے میں مدد ملتی ہے۔

-

سگنل کی ہمواری

کینڈل سٹک کے اختتامی قیمت پر ایک مخصوص مدت کے SMA ہمواری کا اطلاق کیا جاتا ہے، تاکہ غلط سگنلز سے بچا جا سکے۔

-

تیزی/مندی کے سگنلز

جب قیمت EMA اوسط کو اوپر سے عبور کرتی ہے تو لمبی پوزیشن لی جاتی ہے، اور جب نیچے سے عبور کرتی ہے تو چھوٹی پوزیشن لی جاتی ہے۔ اس کے ساتھ ATR متحرک ٹریکنگ اسٹاپ لاس مقرر کیا جاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- بہترین ڈرا ڈاؤن کنٹرول، زیادہ سے زیادہ ڈرا ڈاؤن 160% سے کم رکھا جا سکتا ہے۔

- متحرک ٹریکنگ اسٹاپ لاس مقررہ اسٹاپ لاس سے زیادہ ذہین ہے، جس سے رجحان کے زیادہ منافع کو محفوظ بنایا جا سکتا ہے۔

- EMA کے ذریعے اہم رجحان کی سمت کا تعین کرنا الٹی کارروائیوں سے بچاتا ہے۔

- کینڈل سٹک کو ہموار کرنا غلط سگنلز کو فلٹر کرنے اور جیت کی شرح بڑھانے میں مدد دیتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

- مقررہ پیرامیٹرز مختلف مصنوعات کے لیے موزوں نہیں ہو سکتے، انہیں بہتر بنانے کی ضرورت ہے۔

- اتار چڑھاؤ والی مارکیٹ میں اسٹاپ لاس میں گیپ ہو سکتا ہے۔

- سرور کے استحکام کی ضرورت ہے تاکہ سگنلز سے محروم نہ ہوں۔

پیرامیٹر کی اصلاح اور موافقت کے ٹیسٹ وغیرہ کے ذریعے مذکورہ بالا خطرات کو کم کیا جا سکتا ہے۔

بہتری کے رخ

اس حکمت عملی کو درج ذیل رخوں سے بہتر بنایا جا سکتا ہے:

- مشین لرننگ الگورتھم کا استعمال کرتے ہوئے خودکار طور پر پیرامیٹرز کو بہتر بنانا۔

- موافقت پذیر اسٹاپ لاس میکانزم شامل کرنا، جو مارکیٹ کے حالات کے مطابق ایڈجسٹ ہو۔

- اضافی فلٹرنگ شرائط شامل کرنا تاکہ حکمت عملی کے استحکام میں اضافہ ہو۔

- مختلف مصنوعات پر ٹیسٹ کرنا تاکہ حکمت عملی کی موافقت میں اضافہ ہو۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک مقداری حکمت عملی ہے جو رجحان کو ٹریک کرنے کے تصور پر ڈیزائن کی گئی ہے۔ یہ EMA کے ذریعے رجحان کی سمت کا تعین کرتی ہے اور ساتھ ہی ATR کے ذریعے ذہین اسٹاپ لاس کا استعمال کرتی ہے۔ یہ ڈرا ڈاؤن کو مؤثر طریقے سے کنٹرول کرتے ہوئے رجحان سے منافع حاصل کر سکتی ہے۔ مسلسل بہتری اور تکرار کے ذریعے اچھے حکمت عملی کے نتائج حاصل کیے جا سکتے ہیں۔

- 1