موونگ ایوریج سسٹم کی تجارتی حکمت عملی

خلاصہ

یہ مضمون ایک سادہ مووِنگ ایوریج پر مبنی ٹریڈنگ حکمت عملی پر بحث کرتا ہے۔ اس حکمت عملی میں 17 کی لمبائی والی مووِنگ ایوریج کا موازنہ کلوزنگ قیمت سے کیا جاتا ہے۔ جب کلوزنگ قیمت مووِنگ ایوریج سے اوپر جاتی ہے تو لانگ پوزیشن لی جاتی ہے، اور جب نیچے جاتی ہے تو شارٹ پوزیشن لی جاتی ہے۔

حکمت عملی کا اصول

مووِنگ ایوریج کا حساب

یہ حکمت عملی مووِنگ ایوریج کا حساب لگانے کے لیے درج ذیل پیرامیٹرز استعمال کرتی ہے:

- MA ماخذ: ڈیفالٹ OHLC کا اوسط (OHLC4)

- MA قسم: ڈیفالٹ سادہ مووِنگ ایوریج (SMA)

- MA لمبائی: ڈیفالٹ 17

ان پیرامیٹرز کی بنیاد پر، getMAType() فنکشن کو بلا کر 17 پیریئڈز کی کلوزنگ قیمت کا SMA نکالا جاتا ہے۔

ٹریڈنگ سگنل کی پیدائش

پھر کلوزنگ قیمت اور اس مووِنگ ایوریج کے درمیان تعلق کا موازنہ کیا جاتا ہے:

- کلوزنگ قیمت > مووِنگ ایوریج: لانگ پوزیشن کا سگنل

- کلوزنگ قیمت < مووِنگ ایوریج: شارٹ پوزیشن کا سگنل

جب کلوزنگ قیمت نیچے سے اوپر کی طرف مووِنگ ایوریج کو کراس کرتی ہے تو لانگ سگنل پیدا ہوتا ہے؛ جب اوپر سے نیچے کراس کرتی ہے تو شارٹ سگنل پیدا ہوتا ہے۔

ٹریڈ کا نفاذ

بیک ٹیسٹنگ کی مدت میں، جب لانگ سگنل ملتا ہے تو لانگ پوزیشن کھولی جاتی ہے، اور جب شارٹ سگنل ملتا ہے تو شارٹ پوزیشن کھولی جاتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ اس کا تصور بہت آسان اور واضح ہے۔ صرف ایک انڈیکیٹر کے ذریعے، اس کی سمت میں تبدیلی سے رجحان کی تبدیلی کا اندازہ لگایا جاتا ہے۔ یہ حکمت عملی سمجھنے اور عمل میں لانے میں آسان ہے، اور ابتدائی افراد کے لیے سیکھنے کے لیے موزوں ہے۔

مزید برآں، مووِنگ ایوریج ایک رجحان پر مبنی انڈیکیٹر ہے، جو رجحان کی تبدیلی کو مؤثر طریقے سے ٹریک کر سکتا ہے اور مارکیٹ کے مختصر مدتی شور سے بچ سکتا ہے۔

پیرامیٹرز کو ایڈجسٹ کرکے، اسے مختلف ادوار اور مختلف مصنوعات کے مطابق ڈھالا جا سکتا ہے۔

خطرات کا تجزیہ

سب سے پہلے، یہ حکمت عملی صرف ایک انڈیکیٹر پر مبنی ہے، جس کی وجہ سے فیصلہ کرنے کا معیار نسبتاً آسان ہے، اور اس کے نتیجے میں زیادہ غلط سگنل پیدا ہو سکتے ہیں۔

اس کے علاوہ، یہ حکمت عملی ایک رجحان پر مبنی نظام ہے، جو رینج اور سائیڈ ویز مارکیٹوں میں صحیح طریقے سے کام نہیں کر سکتی۔

مزید یہ کہ اس میں سٹاپ لاس اور ٹیک پروفٹ کا کوئی انتظام نہیں ہے، جس کی وجہ سے نقصان بڑھنے کا خطرہ ہے۔

حل یہ ہے کہ دیگر انڈیکیٹرز کو شامل کیا جائے، پیرامیٹرز کے امتزاج کو بہتر بنایا جائے تاکہ غلط سگنلز کم ہوں۔ سٹاپ لاس اور ٹیک پروفٹ لگائیں تاکہ خطرے پر قابو پایا جا سکے، اور ڈرا ڈاؤن کو کم کیا جا سکے۔

بہتری کی سمت

ذیل میں کچھ پہلوؤں کو حکمت عملی کی بہتری کے لیے خیالات کے طور پر پیش کیا جا سکتا ہے:

-

مووِنگ ایوریج کے پیرامیٹرز کو ایڈجسٹ کرنا، پیریئڈ کی تعداد کو بہتر بنانا۔ مثال کے طور پر، 30 پیریئڈ یا 50 پیریئڈ وغیرہ میں تبدیل کرنا۔

-

مختلف اقسام کی مووِنگ ایوریج آزمائیں، جیسے EMA، VIDYA وغیرہ۔ قیمت میں تبدیلی پر ان کی حساسیت مختلف ہوتی ہے۔

-

دیگر انڈیکیٹرز کو شامل کریں۔ مثال کے طور پر، MACD کے ساتھ ملا کر طاقت اور کمزوری کا اندازہ لگایا جا سکتا ہے۔ یا RSI کے ساتھ ملا کر غلط سگنلز کو کم کیا جا سکتا ہے۔

-

سٹاپ لاس کا طریقہ کار شامل کریں۔ ایک مقررہ فیصد یا ATR ویلیو پر مبنی مووِنگ سٹاپ لاس مقرر کریں۔ اس سے ہر ٹریڈ میں ہونے والے نقصان پر قابو پایا جا سکتا ہے۔

-

ٹیک پروفٹ کا طریقہ کار شامل کریں۔ منافع کا ایک ہدف فیصد مقرر کریں تاکہ منافع کو زیادہ سے زیادہ کیا جا سکے۔

یہ بہتریاں حکمت عملی کو زیادہ مستحکم بنا سکتی ہیں اور زیادہ ڈرا ڈاؤن سے بچا سکتی ہیں۔

خلاصہ

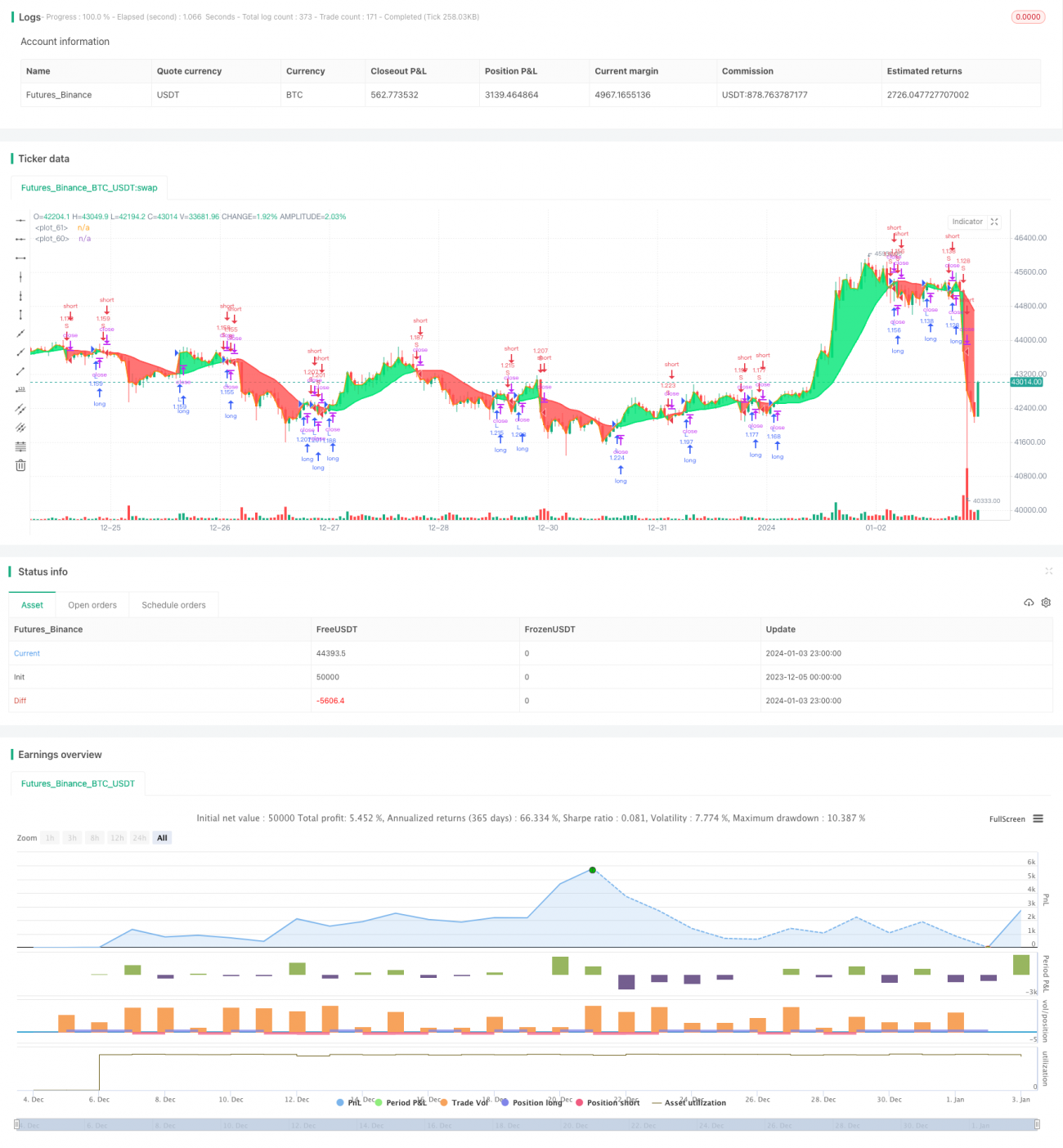

اس مضمون میں 17 پیریئڈ کی مووِنگ ایوریج پر مبنی ایک سادہ ٹریڈنگ حکمت عملی کا تجزیہ کیا گیا ہے۔ حکمت عملی کے سگنل کا ذریعہ سادہ ہے، اسے سمجھنا اور نافذ کرنا آسان ہے، اور یہ ایک عام رجحان پر مبنی نظام ہے۔ حکمت عملی کی گہرائی سے تشریح کرتے ہوئے، اس کے فوائد اور خطرات کا تجزیہ کیا گیا، اور کئی جہتوں سے بہتری کے خیالات پیش کیے گئے۔ یقین ہے کہ مسلسل بہتری اور افزودگی کے ذریعے، یہ حکمت عملی بتدریج ترقی کر سکتی ہے اور حقیقی ٹریڈنگ میں بھی مستحکم منافع فراہم کر سکتی ہے۔

/*backtest

start: 2023-12-05 00:00:00

end: 2024-01-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Simple 17 BF 🚀", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1