ADX متحرک اوسط رجحان اشارے کی حکمت عملی

خلاصہ

ADX متحرک اوسط رجحان اشارے کی حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو ADX اشارے کے ذریعے مارکیٹ کے رجحان کی شدت اور سمت کا تعین کرتی ہے۔ یہ حکمت عملی اوسط سمتاتی اشاریہ (ADX) کا استعمال کرتے ہوئے مارکیٹ میں رجحان کی موجودگی کا اندازہ لگاتی ہے، اور مثبت سمتاتی اشاریہ (DI+) اور منفی سمتاتی اشاریہ (DI-) کے ذریعے رجحان کی سمت کا تعین کرتی ہے، جس سے خرید و فروخت کے سگنل پیدا ہوتے ہیں۔

حکمت عملی کا اصول

یہ حکمت عملی سب سے پہلے ADX اشارے کے ذریعے مارکیٹ میں رجحان کی موجودگی کا اندازہ لگاتی ہے۔ ADX صارف کے متعین کردہ کلیدی قدر (پہلے سے طے شدہ 23) سے زیادہ ہو تو اس کا مطلب ہے کہ مارکیٹ میں مضبوط رجحان موجود ہے۔ جب ADX کی موجودہ قیمت ADX سے پہلے n دنوں کی قیمت (n صارف کے متعین کردہ پچھلے دنوں کی تعداد ہے، پہلے سے طے شدہ 3 دن) سے زیادہ ہو تو اس کا مطلب ہے کہ ADX بڑھ رہا ہے اور مارکیٹ میں رجحان بن رہا ہے۔

پھر حکمت عملی DI+ اور DI- کے ذریعے مارکیٹ کے رجحان کی سمت کا تعین کرتی ہے۔ جب DI+ DI- سے زیادہ ہو تو مارکیٹ میں صعودی رجحان ہے؛ جب DI+ DI- سے کم ہو تو مارکیٹ میں نزولی رجحان ہے۔

آخر میں، حکمت عملی ADX اور DI کی صورتحال کا مجموعی جائزہ لے کر خرید و فروخت کے مخصوص سگنل پیدا کرتی ہے:

- جب ADX بڑھ رہا ہو، کلیدی قدر سے زیادہ ہو، اور DI+ DI- سے زیادہ ہو، تو خرید سگنل پیدا ہوتا ہے۔

- جب ADX بڑھ رہا ہو، کلیدی قدر سے زیادہ ہو، اور DI+ DI- سے کم ہو، تو فروخت سگنل پیدا ہوتا ہے۔

- جب ADX نیچے آنے لگے، تو بند کرنے کا سگنل پیدا ہوتا ہے۔

یہ حکمت عملی حرکت پذیر اوسط کی فلٹرنگ اور حسب ضرورت بیک ٹیسٹنگ کی مدت جیسی خصوصیات بھی فراہم کرتی ہے، جنہیں ضرورت کے مطابق ترتیب دیا جا سکتا ہے۔

فوائد کا تجزیہ

ADX متحرک اوسط رجحان اشارے کی حکمت عملی کے درج ذیل فوائد ہیں:

- خود بخود مارکیٹ میں رجحان کی موجودگی کا تعین کر سکتی ہے، جس سے غیر موثر تجارت سے بچا جا سکتا ہے۔

- خود بخود مارکیٹ کے رجحان کی سمت کا تعین کر سکتی ہے اور رجحان کی پیروی کر سکتی ہے۔

- رجحان موجود ہونے پر خرید / رجحان ختم ہونے پر بند کرنے کا واضح منطق فراہم کرتی ہے۔

- جھوٹے بریک آؤٹ سے بچنے کے لیے حرکت پذیر اوسط کی فلٹرنگ کو ترتیب دیا جا سکتا ہے۔

- تاریخی جانچ کے لیے بیک ٹیسٹنگ کی مدت کو ترتیب دیا جا سکتا ہے۔

- اشاروں اور پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، جس سے مختلف اشیاء کے لیے اصلاح ممکن ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- ADX اشارے میں تاخیر ہوتی ہے، جس کی وجہ سے رجحان کے ابتدائی مواقع ضائع ہو سکتے ہیں۔

- تیزی / مندی کا فیصلہ DI اشارے پر منحصر ہے، جو حساس ہے اور غلط سگنل پیدا کر سکتا ہے۔

- حرکت پذیر اوسط کی فلٹریشن قلیل مدتی مواقع سے محروم کر سکتی ہے۔

- بیک ٹیسٹنگ کی مدت کا نامناسب انتخاب زیادہ موزوں ہونے (اوور فٹنگ) کا باعث بن سکتا ہے۔

- اشارے کے پیرامیٹرز کی غلط ترتیب حکمت عملی کے نتائج کو متاثر کر سکتی ہے۔

خطرات کو کم کرنے کے لیے درج ذیل نکات پر غور کیا جا سکتا ہے:

- ADX پیرامیٹر کو مناسب طور پر مختصر کریں تاکہ تاخیر کم ہو۔

- DI فلٹریشن کو ایڈجسٹ یا ختم کریں تاکہ غلط سگنلز سے بچا جا سکے۔

- حرکت پذیر اوسط کی مدت کو مناسب طور پر مختصر کریں۔

- بیک ٹیسٹنگ کی مدت کو بڑھائیں اور پورے نمونے کی جانچ کریں۔

- اشارے کے پیرامیٹرز کو بہتر بنائیں اور بہترین ترتیب تلاش کریں۔

اصلاح کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- ایک سے زیادہ اسٹاکس کو ملا کر پورٹ فولیو ٹیسٹ کریں تاکہ واحد اسٹاک کے خطرے کو پھیلایا جا سکے۔

- ایک نقصان روکنے والی منطق شامل کریں تاکہ فی تجارت نقصان کو کنٹرول کیا جا سکے۔

- دوسرے اشاروں کے ساتھ ملا کر تصدیق کریں تاکہ سگنل کی درستگی بڑھے۔

- خرید و فروخت کے سگنلز کے فیصلے کے لیے مشین لرننگ الگورتھم متعارف کروائیں۔

- خودکار پیرامیٹر اصلاح کا ماڈیول شامل کریں تاکہ متحرک پیرامیٹر ایڈجسٹمنٹ ممکن ہو۔

خلاصہ

ADX متحرک اوسط رجحان اشارے کی حکمت عملی ADX کے ذریعے رجحان کی موجودگی اور DI کے ذریعے رجحان کی سمت کا تعین کرتی ہے، اور رجحان موجود ہونے پر تجارتی سگنل پیدا کرتی ہے۔ حکمت عملی کا تصور واضح ہے۔ یہ حکمت عملی خود بخود رجحان کا تعین اور اس کی پیروی کر سکتی ہے، اور کسی حد تک غیر رجحانی مارکیٹ میں غیر موثر تجارت سے بچ سکتی ہے۔ مناسب اصلاح کے بعد، یہ حکمت عملی درمیانی سے طویل مدتی مقداری تجارت کا ایک طاقتور ذریعہ بن سکتی ہے۔

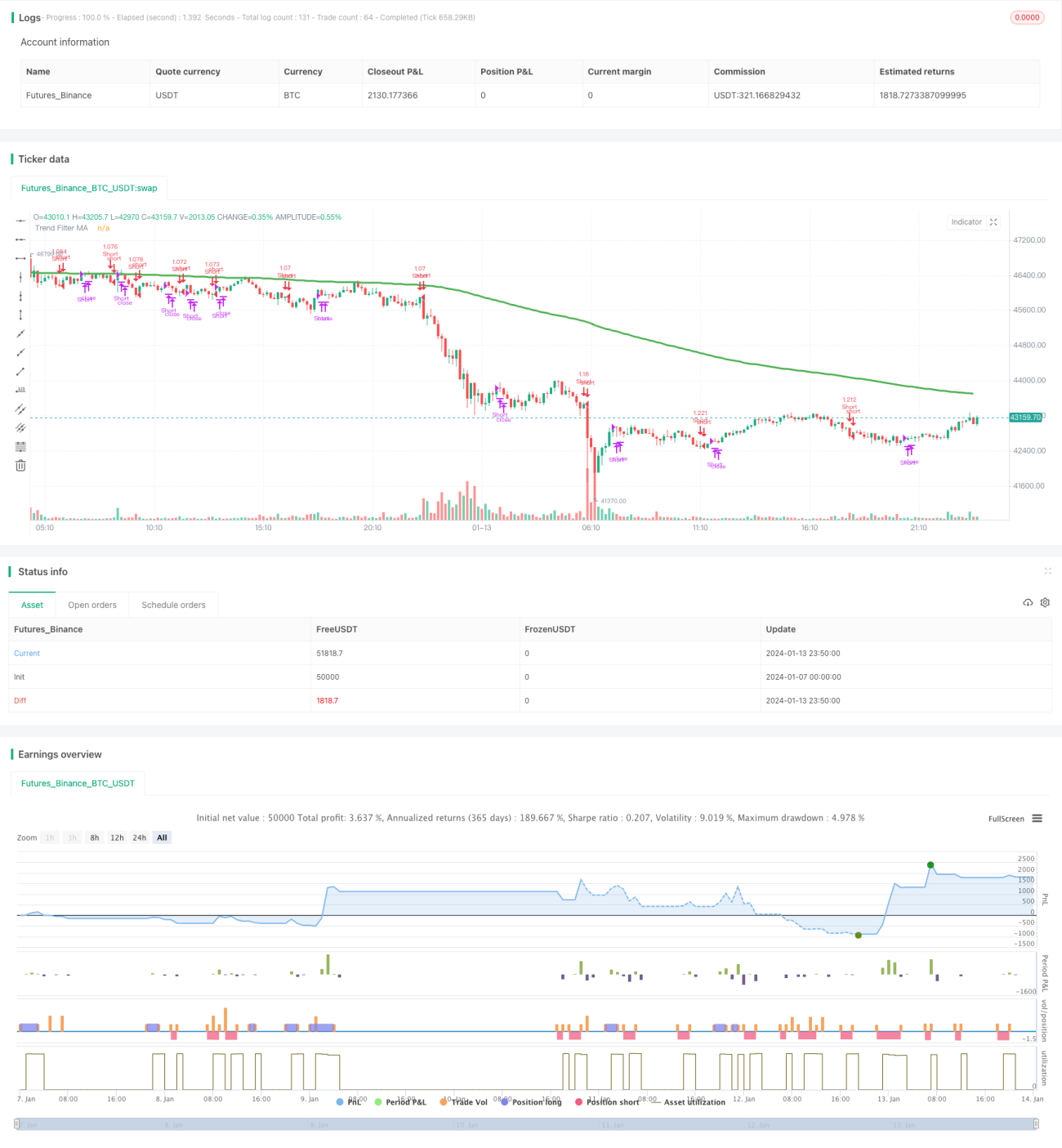

/*backtest

start: 2024-01-07 00:00:00

end: 2024-01-14 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © millerrh with inspiration from @9e52f12edd034d28bdd5544e7ff92e

//The intent behind this study is to look at ADX when it has an increasing slope and is above a user-defined key level (23 default). - 1