سپر ٹرینڈ اشارے اور سادہ مووینگ اوسط پر مبنی حکمت عملی

جائزہ

سپر ٹرینڈ ڈبل موونگ ایوریج اسٹریٹیجی ایک مقداری ٹریڈنگ حکمت عملی ہے جو سپر ٹرینڈ انڈیکیٹر اور سادہ موونگ ایوریج پر مبنی ہے۔ یہ حکمت عملی سپر ٹرینڈ انڈیکیٹر کی مدد سے مارکیٹ کے رجحان کی سمت کا تعین کرتی ہے اور پھر 200 دنوں کے سادہ موونگ ایوریج کے ذریعے فلٹر کرتی ہے تاکہ بڑے رجحان کی سمت میں لمبی یا مختصر پوزیشنیں کھولی جا سکیں۔

حکمت عملی کا اصول

یہ حکمت عملی دو اشارے استعمال کرتی ہے:

-

سپر ٹرینڈ انڈیکیٹر: یہ حقیقی اتار چڑھاؤ (ATR) اور ایک ضارب کی بنیاد پر اوپری اور نچلی حدود کا حساب لگاتا ہے۔ جب قیمت اختتام (Close) اوپری حد سے اوپر ہو تو یہ تیزی کا اشارہ ہے، اور جب نچلی حد سے نیچے ہو تو مندی کا اشارہ۔

-

200 دنوں کا سادہ موونگ ایوریج: یہ پچھلے 200 دنوں کی اختتامی قیمتوں کا ریاضیاتی اوسط ہوتا ہے۔ اختتامی قیمت اس اوسط سے اوپر ہونے کا مطلب بڑے رجحان میں تیزی ہے، اور نیچے ہونے کا مطلب مندی ہے۔

حکمت عملی کا منطق:

-

جب سپر ٹرینڈ انڈیکیٹر تیزی کا اشارہ دے (سپر ٹرینڈ کی قیمت صفر سے زیادہ ہو) اور اختتامی قیمت 200 دنوں کی اوسط سے اوپر ہو، تو لمبی پوزیشن (خریداری) میں داخل ہوں۔

-

جب سپر ٹرینڈ انڈیکیٹر مندی کا اشارہ دے (سپر ٹرینڈ کی قیمت صفر سے کم ہو) اور اختتامی قیمت 200 دنوں کی اوسط سے نیچے ہو، تو مختصر پوزیشن (فروخت) میں داخل ہوں۔

-

جب سپر ٹرینڈ انڈیکیٹر پچھلے اشارے کے برعکس ہو جائے تو پوزیشن بند کر دیں (خارج ہوں)۔

-

نقصان روکنے کی حد (Stop Loss) 25% مقرر کی گئی ہے۔

فوائد کا تجزیہ

یہ حکمت عملی سپر ٹرینڈ انڈیکیٹر کے ذریعے قلیل مدتی رجحان اور 200 دنوں کی اوسط کے ذریعے طویل مدتی رجحان کو یکجا کرتی ہے، جس سے غلط بریک آؤٹ کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے اور ٹریڈنگ کی تعدد کو کم کرتے ہوئے کامیابی کی شرح میں اضافہ ہوتا ہے۔ بڑی مارکیٹ کی حرکتوں میں، جب رجحان کافی واضح ہوتا ہے، نقصان روکنے کی حد کے لیے زیادہ جگہ ہوتی ہے اور منافع کی گنجائش بھی زیادہ ہوتی ہے۔

خطرات کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ نقصان روکنے کی حد کا بڑا پیمانہ ہے، جو زیادہ لیوریج کی صورت میں جبری پوزیشن بندش کے خطرے کو بڑھا دیتا ہے۔ اس کے علاوہ، جب مارکیٹ سائیڈ وے (مستحکم) ہوتی ہے تو سپر ٹرینڈ انڈیکیٹر اضافی اشارے پیدا کرتا ہے، جس سے ٹریڈنگ کی تعدد اور اخراجات بڑھ جاتے ہیں۔

ATR کی مدت، ضارب پیرامیٹرز، اور نقصان روکنے کی حد کو مناسب طریقے سے ایڈجسٹ کرکے خطرات کو کم کیا جا سکتا ہے۔

بہتری کے ممکنہ سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- ATR کی مدت اور ضارب پیرامیٹرز میں تبدیلی کرکے سپر ٹرینڈ انڈیکیٹر کے پیرامیٹرز کو بہتر بنانا۔

- دیگر موونگ ایوریج جیسے EMA، VIDYA وغیرہ کو آزمانا۔

- اضافی معاون اشارے جیسے بولنگر بینڈز یا KD انڈیکیٹر شامل کرکے سگنلز کو مزید فلٹر کرنا۔

- نقصان روکنے کی حکمت عملی کو بہتر بنانا، مثلاً بریک ایون پوائنٹ پر منتقل کرنا یا بڑے درجے کے نقصان روکنے کی حد کے ساتھ ہم آہنگ کرنا۔

خلاصہ

یہ حکمت عملی مجموعی طور پر بہت عملی ہے، کیونکہ یہ قلیل مدتی اور طویل مدتی دونوں رجحانوں کو مدنظر رکھتی ہے اور نقصان روکنے کی حد بھی مناسب ہے۔ پیرامیٹرز کی ایڈجسٹمنٹ اور اصلاح کے ذریعے مزید بہتر نتائج حاصل کیے جا سکتے ہیں، اور یہ حقیقی مارکیٹ میں آزمائش اور استعمال کے قابل ہے۔

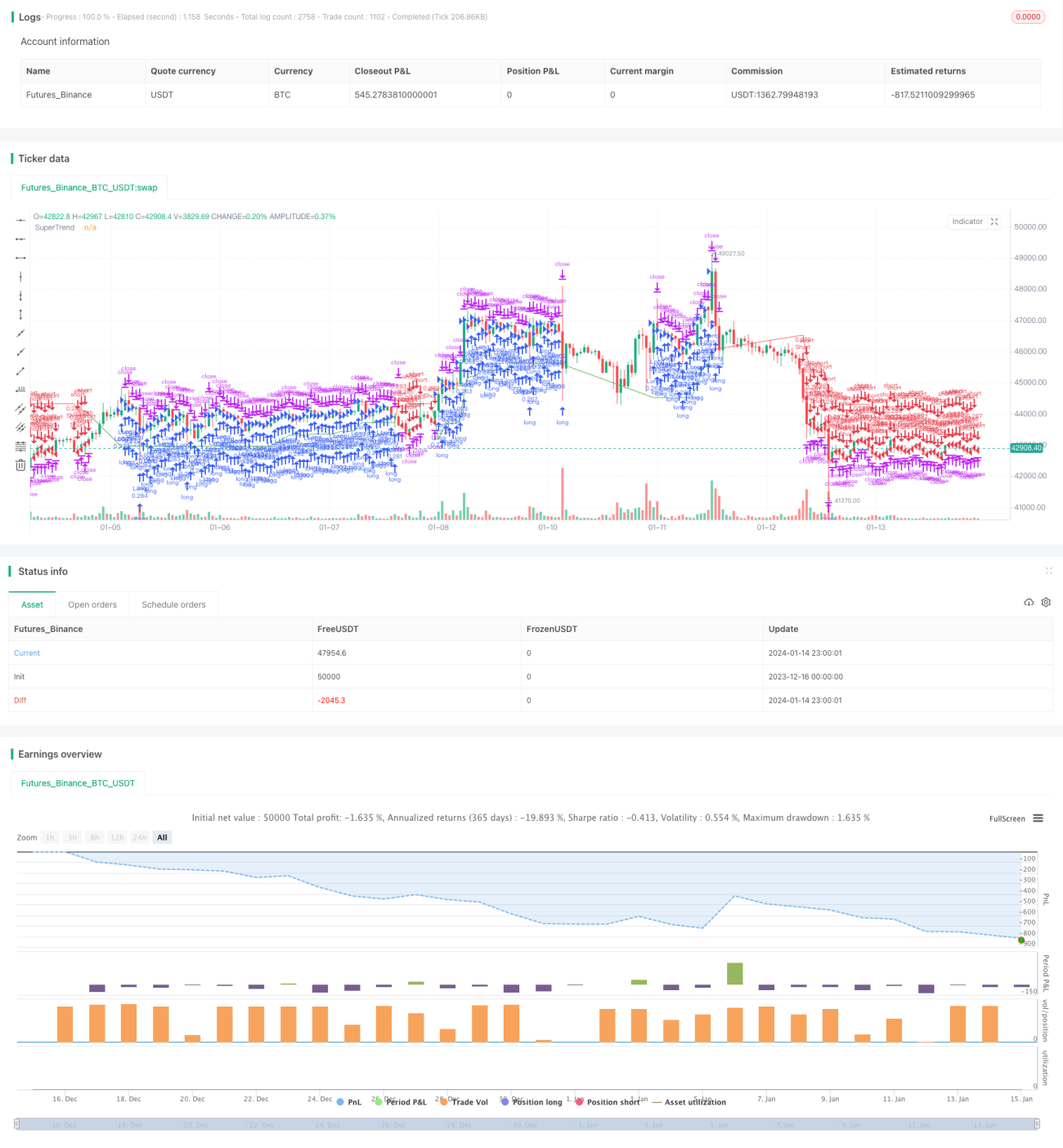

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1