متحرک اسٹاپ لاس بولنگر بینڈ حکمت عملی

خلاصہ

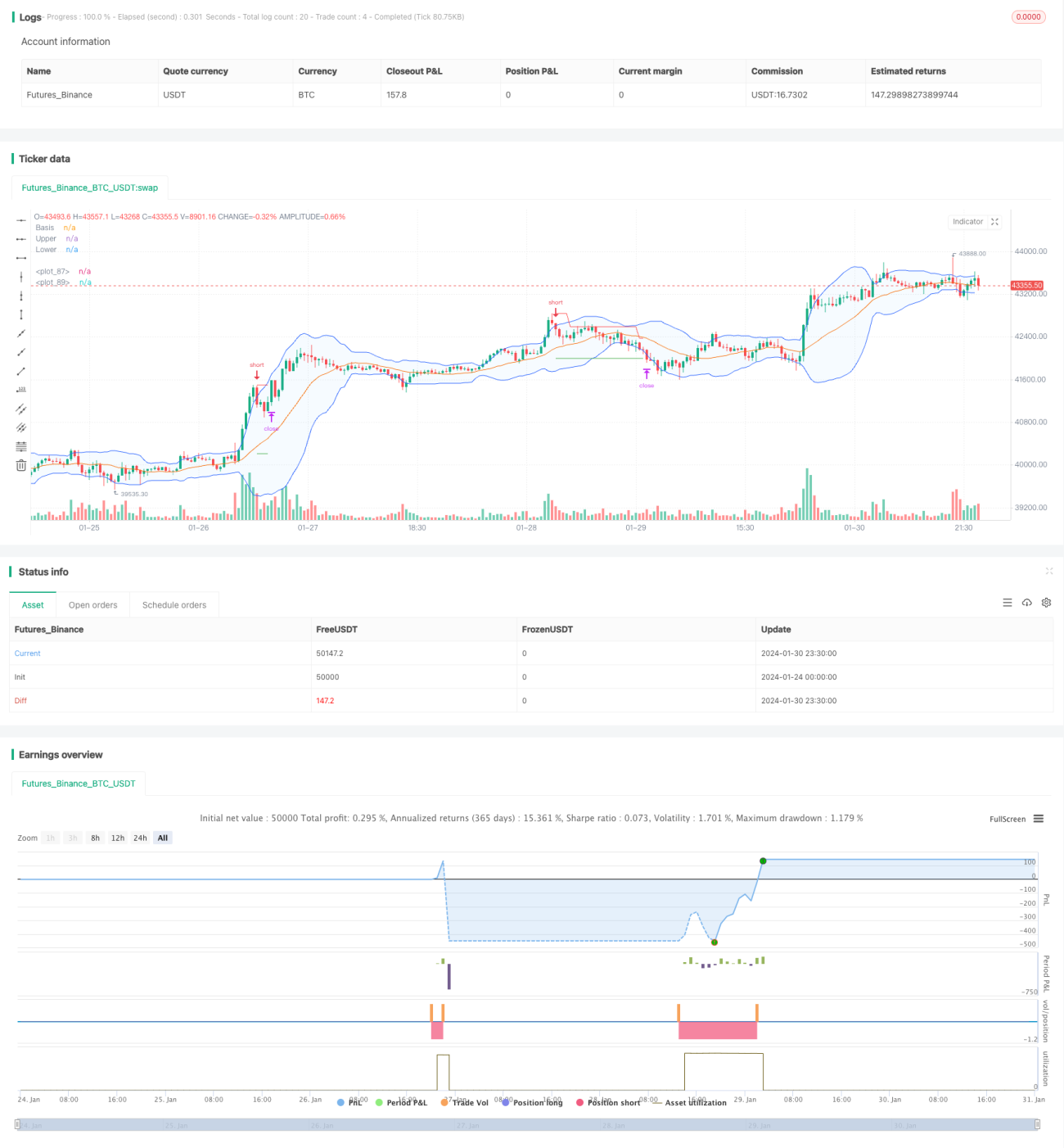

یہ حکمت عملی بولنگر بینڈز کے اوپری اور نچلے بینڈز کو استعمال کرتے ہوئے متحرک نقصان روک طے کرتی ہے۔ جب قیمت بولنگر بینڈ کے اوپری بینڈ کو توڑتی ہے تو شارٹ پوزیشن لی جاتی ہے، اور جب نچلے بینڈ کو توڑتی ہے تو لانگ پوزیشن لی جاتی ہے، اور قیمت کی حرکت کے ساتھ متحرک نقصان روک مقرر کیا جاتا ہے۔

اصول

اس حکمت عملی کا بنیادی تصور بولنگر بینڈز کے اوپری اور نچلے بینڈز پر مبنی ہے۔ بولنگر بینڈ کا درمیانی بینڈ n دنوں کی حرکت پذیری اوسط ہے، اوپری بینڈ درمیانی بینڈ + k * n دنوں کا معیاری انحراف ہے، اور نچلا بینڈ درمیانی بینڈ – k * n دنوں کا معیاری انحراف ہے۔ جب قیمت نچلے بینڈ سے اوپر کی طرف واپس آتی ہے تو لانگ پوزیشن لی جاتی ہے؛ اور جب قیمت اوپری بینڈ سے نیچے گرتی ہے تو شارٹ پوزیشن لی جاتی ہے۔ اس کے علاوہ، حکمت عملی نقصان روک کی سطح مقرر کرتی ہے، اور قیمت کی حرکت کے دوران اسے متحرک طور پر ایڈجسٹ کیا جاتا ہے، اور منافع روک بھی مقرر کی جاتی ہے تاکہ محتاط رسک کنٹرول برقرار رہے۔

فوائد

- بولنگر بینڈز کی درمیانی طرف لوٹنے والی فطرت کا استعمال کرتے ہوئے درمیانی سے طویل مدتی رجحان کو پکڑتا ہے۔

- لانگ اور شارٹ کے سگنل واضح ہوتے ہیں، جس سے عمل درآمد آسان ہوتا ہے۔

- متحرک سلپ سے نقصان روک مقرر کرتا ہے، جس سے منافع زیادہ سے زیادہ محفوظ رہتا ہے اور رسک کنٹرول بہتر ہوتا ہے۔

- مارکیٹ کے مطابق پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، جو مختلف حالات کے مطابق ڈھلنے میں مدد دیتا ہے۔

خطرات اور ان کا حل

- بولنگر بینڈز اتار چڑھاؤ والی مارکیٹ میں بار بار لانگ اور شارٹ کے سگنل دے سکتے ہیں، جس سے پھنسنے کا خطرہ ہوتا ہے۔ حل یہ ہے کہ نقصان روک کی مناسب سطح مقرر کی جائے تاکہ ہر ٹریڈ پر نقصان محدود رہے۔

- پیرامیٹرز کا غلط تعین کامیابی کی شرح کو کم کر سکتا ہے۔ حل یہ ہے کہ مختلف اشیاء کے مطابق پیرامیٹرز کو بہتر بنایا جائے۔

بہتری کے ممکنہ شعبے

- حرکت پذیری اوسط کے پیرامیٹرز کو بہتر بنانا تاکہ کسی خاص شے کی خصوصیات سے ہم آہنگ ہو سکے۔

- رجحان کی فلٹریشن شامل کرنا تاکہ اتار چڑھاؤ والی مارکیٹ سے بچا جا سکے۔

- دیگر اشارے کو فلٹر کے طور پر شامل کرنا تاکہ حکمت عملی کی استحکام بہتر ہو۔

نتیجہ

یہ حکمت عملی بولنگر بینڈز کی درمیانی طرف لوٹنے والی خاصیت اور متحرک سلپ سے نقصان روک کا استعمال کرتے ہوئے، رسک کنٹرول کے ساتھ درمیانی سے طویل مدتی رجحان کے منافع حاصل کرتی ہے۔ یہ ایک لچکدار اور مستحکم مقداری حکمت عملی ہے۔ پیرامیٹرز اور قواعد کی بہتری کے ذریعے اسے مزید اشیاء کے لیے ڈھالا جا سکتا ہے، جس سے حقیقی مارکیٹ میں مستحکم منافع حاصل ہو سکتا ہے۔

/*backtest

start: 2024-01-24 00:00:00

end: 2024-01-31 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="BB Strategy", title="Bollinger Bands Strategy", overlay=true)

length = input.int(20, minval=1, group = "Bollinger Bands")

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group = "Bollinger Bands")- 1