سست ریچھ کی رفتار نچوڑ حکمت عملی

خلاصہ

Lazy Bear Momentum Squeeze Strategy ایک مقداری تجارتی حکمت عملی ہے جو بولنگر بینڈز، کیلٹنر چینلز اور مومینٹم انڈیکیٹرز کو یکجا کرتی ہے۔ یہ بولنگر بینڈز اور کیلٹنر چینلز کا استعمال کرتے ہوئے یہ تعین کرتی ہے کہ آیا مارکیٹ اسکویز حالت میں ہے، اور پھر مومینٹم انڈیکیٹر کے ساتھ مل کر تجارتی سگنل پیدا کرتی ہے۔

اس حکمت عملی کا بنیادی فائدہ یہ ہے کہ یہ خود بخود رجحانی حرکت کے آغاز کی شناخت کر سکتی ہے، اور مومینٹم انڈیکیٹر کے ساتھ مل کر داخلے کے وقت کا تعین کرتی ہے۔ تاہم اس میں کچھ خطرات بھی ہیں، اور اسے مختلف مصنوعات کے لیے پیرامیٹرز کی اصلاح کی ضرورت ہے۔

حکمت عملی کا اصول

Lazy Bear Momentum Squeeze Strategy درج ذیل تین انڈیکیٹرز کی بنیاد پر فیصلہ کرتی ہے:

- بولنگر بینڈز (Bollinger Bands): اس میں درمیانی پٹی، اوپری پٹی اور نچلی پٹی شامل ہیں۔

- کیلٹنر چینلز (Keltner Channels): اس میں درمیانی پٹی، اوپری پٹی اور نچلی پٹی شامل ہیں۔

- مومینٹم انڈیکیٹر (Momentum Indicator): موجودہ قیمت اور n دن پہلے کی قیمت کے درمیان فرق۔

جب بولنگر بینڈز کی اوپری پٹی کیلٹنر چینل کی اوپری پٹی سے نیچے ہوتی ہے، اور بولنگر بینڈز کی نچلی پٹی کیلٹنر چینل کی نچلی پٹی سے اوپر ہوتی ہے، تو ہم سمجھتے ہیں کہ مارکیٹ اسکویز کی حالت میں ہے۔ اس کا عام طور پر مطلب ہے کہ رجحانی حرکت شروع ہونے والی ہے۔

داخلے کے وقت کا تعین کرنے کے لیے، ہم قیمت کی تبدیلی کی رفتار کا اندازہ لگانے کے لیے مومینٹم انڈیکیٹر استعمال کرتے ہیں۔ جب مومینٹم اپنی اوسط سے اوپر ٹوٹتا ہے تو خرید کا سگنل پیدا ہوتا ہے؛ جب مومینٹم اپنی اوسط سے نیچے ٹوٹتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

حکمت عملی کے فوائد کا تجزیہ

Lazy Bear Momentum Squeeze Strategy کے بنیادی فوائد یہ ہیں:

- خود بخود رجحان کے شروع ہونے کے وقت کی شناخت کر سکتی ہے، جلد داخلہ

- متعدد انڈیکیٹرز کو ملا کر فیصلہ کرتی ہے، جھوٹے سگنلز سے بچتی ہے

- رجحان اور الٹ دونوں تجارتی طریقوں کا خیال رکھتی ہے

- پیرامیٹرز کو اپنی مرضی کے مطابق ترتیب دے سکتی ہے، مختلف مصنوعات کے لیے اصلاح

خطرے کا تجزیہ

Lazy Bear Momentum Squeeze Strategy میں بھی کچھ خطرات موجود ہیں:

- بولنگر بینڈز اور کیلٹنر چینلز کے جھوٹے سگنل دینے کا امکان زیادہ ہے

- مومینٹم انڈیکیٹر غیر مستحکم کارکردگی دکھاتا ہے، بہترین داخلے کے مقام سے محروم ہو سکتا ہے

- پیرامیٹرز کی اصلاح کی ضرورت ہے، ورنہ نتائج اچھے نہیں ہوں گے

- نتائج کا انحصار تجارتی مصنوعات پر زیادہ ہے

خطرے کو کم کرنے کے لیے، بولنگر بینڈز اور کیلٹنر چینلز کی لمبائی کے پیرامیٹرز کو بہتر بنانے، نقصان روکنے کے پوائنٹس کو ایڈجسٹ کرنے، بہتر لیکویڈیٹی والی تجارتی مصنوعات کا انتخاب کرنے، اور دیگر انڈیکیٹرز کے ساتھ تصدیق کرنے کی سفارش کی جاتی ہے۔

حکمت عملی کی اصلاح کی سمت

Lazy Bear Momentum Squeeze Strategy کے اثر کو مزید بڑھانے کے لیے، اصلاح کی بنیادی سمتیں یہ ہیں:

- مختلف مصنوعات اور ٹائم فریم کے پیرامیٹرز کے امتزاج کی جانچ

- بولنگر بینڈز اور کیلٹنر چینلز کی لمبائی کو بہتر بنانا

- مومینٹم انڈیکیٹر کی لمبائی کو بہتر بنانا

- لمبی اور چھوٹی پوزیشنوں کے لیے مختلف نقصان روکنے اور منافع لینے کی حکمت عملی تیار کرنا

- سگنل کی تصدیق کے لیے دیگر انڈیکیٹرز شامل کرنا

متنوع جانچ اور اصلاح کے ذریعے، اس حکمت عملی کی جیت کی شرح اور منافع کی صلاحیت میں نمایاں اضافہ کیا جا سکتا ہے۔

خلاصہ

Lazy Bear Momentum Squeeze Strategy متعدد انڈیکیٹرز کو یکجا کرتی ہے، اس میں مضبوط فیصلہ سازی کی صلاحیت ہے، اور یہ مؤثر طریقے سے رجحان کے آغاز کے وقت کی شناخت کر سکتی ہے۔ لیکن اس میں کچھ خطرات بھی ہیں، اور مختلف تجارتی مصنوعات کے لیے پیرامیٹرز کی اصلاح کی ضرورت ہے۔ مسلسل جانچ اور اصلاح کے ذریعے، یہ حکمت عملی ایک موثر الگورتھمک تجارتی نظام بن سکتی ہے۔

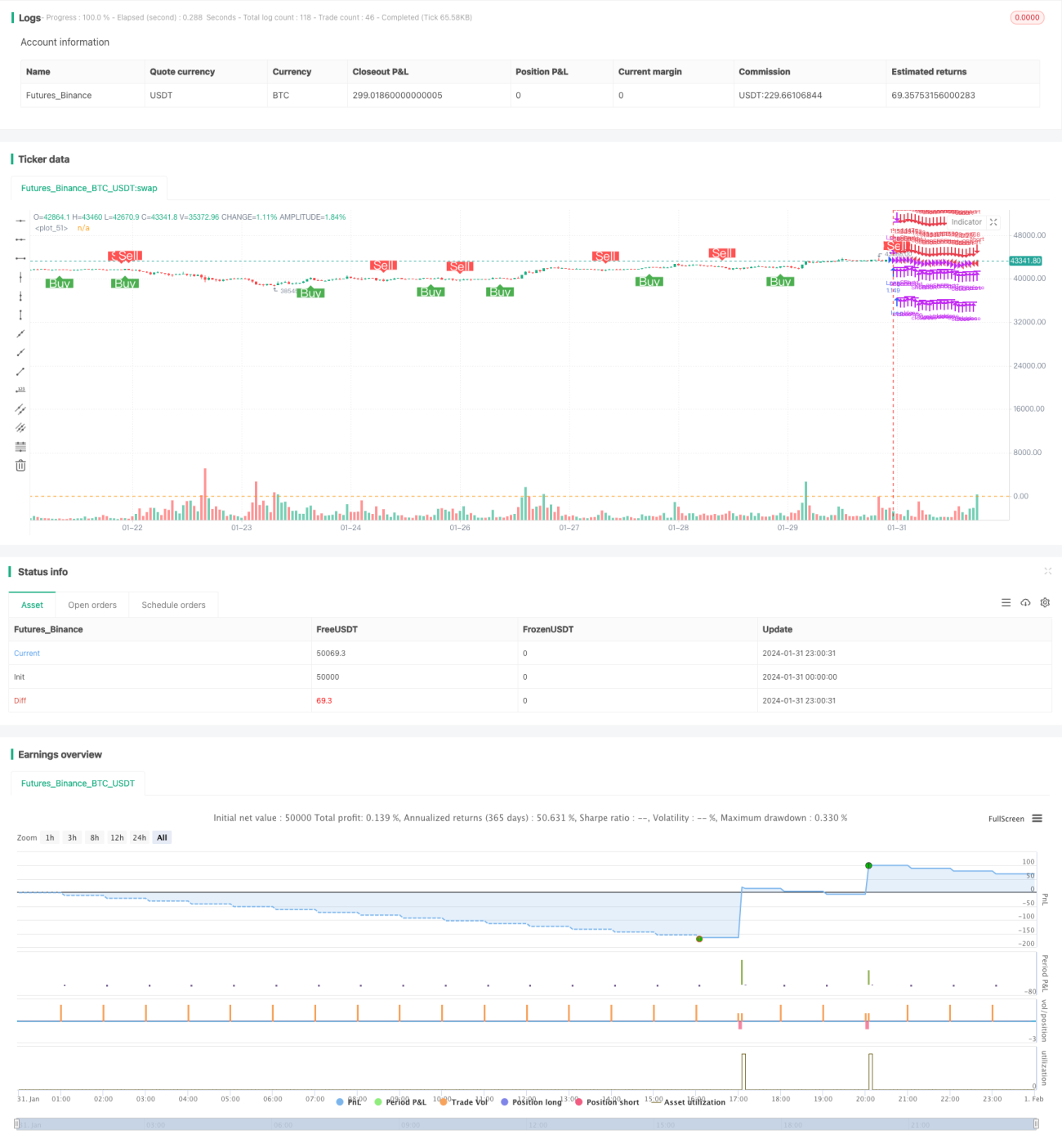

/*backtest

start: 2024-01-31 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mtahreemalam original strategy by LazyBear

- 1