متحرک اور ساکن کے آپس میں گندھے ہوئے مووِنگ ایوریج کراس اوور حکمت عملی

خلاصہ

یہ حکمت عملی سادہ موونگ ایوریج اور وزنی موونگ ایوریج کے کراس پر مبنی ہے تاکہ تجارتی سگنل تیار کیے جا سکیں، اور اس کے ساتھ سٹاپ لاس اور ٹیک پروفٹ کے ذریعے پوزیشن کا انتظام کیا جاتا ہے۔ اس حکمت عملی میں متحرک عوامل (موونگ ایوریج کراس) اور جامد عوامل (مقررہ سٹاپ لاس اور ٹیک پروفٹ تناسب) کو ملا کر ایک متحرک اور جامد کا امتزاج بنایا گیا ہے۔

حکمت عملی کا اصول

بنیادی منطق دو مختلف ادوار کی موونگ ایوریجز کا حساب لگانا ہے: ایک 9 دن کی سادہ موونگ ایوریج اور دوسری 21 دن کی وزنی موونگ ایوریج۔ جب مختصر مدت کی 9 دن کی سادہ موونگ ایوریج طویل مدت کی 21 دن کی وزنی موونگ ایوریج کو اوپر سے پار کرتی ہے، تو خریداری کا سگنل پیدا ہوتا ہے؛ جب مختصر مدت کی لائن طویل مدت کی لائن کو نیچے سے پار کرتی ہے، تو فروخت کا سگنل پیدا ہوتا ہے۔

سگنل ملنے کے بعد، مقرر کردہ سٹاپ لاس اور ٹیک پروفٹ تناسب کے مطابق آرڈر دیا جاتا ہے۔ مثال کے طور پر، اگر سٹاپ لاس کا تناسب 5% مقرر کیا گیا ہے، تو سٹاپ لاس کی قیمت داخلے کی قیمت کے 95% پر رکھی جائے گی۔ اگر ٹیک پروفٹ کا تناسب 5% ہے، تو ٹیک پروفٹ کی قیمت داخلے کی قیمت کے 105% پر رکھی جائے گی۔ اس طرح متحرک عوامل (موونگ ایوریج کراس جو داخلے اور خارج ہونے کے اوقات کا تعین کرتے ہیں) اور جامد عوامل (مقررہ سٹاپ لاس اور ٹیک پروفٹ تناسب) کا امتزاج حاصل ہوتا ہے۔

فوائد کا تجزیہ

یہ حکمت عملی متحرک تکنیکی انڈیکیٹرز اور جامد حکمت عملی پیرامیٹرز کو یکجا کرتی ہے، اور متحرک اور جامد نظاموں کے فوائد کو اپنے اندر سمو لیتی ہے۔ تکنیکی انڈیکیٹرز متحرک طور پر مارکیٹ کی خصوصیات کو پکڑتے ہیں، جو رجحان کو سمجھنے میں مددگار ثابت ہوتے ہیں؛ جبکہ پیرامیٹر کی ترتیبات مستحکم خطرہ اور منافع کا کنٹرول فراہم کرتی ہیں، جس سے پوزیشن مینجمنٹ میں بے ترتیبی کم ہوتی ہے۔

خالص متحرک نظاموں کے مقابلے میں، یہ حکمت عملی پوزیشن مینجمنٹ میں زیادہ مضبوط ہے اور غیر معقول فیصلوں کے اثرات کو کم کر سکتی ہے۔ خالص جامد نظاموں کے مقابلے میں، اس حکمت عملی میں داخلے کے انتخاب زیادہ لچکدار ہیں اور مارکیٹ کی تبدیلیوں کے مطابق ڈھل سکتے ہیں۔ لہٰذا، مجموعی طور پر اس حکمت عملی کی مضبوطی اور منافع بخشی دونوں بہتر ہیں۔

خطرے کا تجزیہ

اس حکمت عملی کے خطرات بنیادی طور پر دو پہلوؤں سے آتے ہیں۔ پہلا، موونگ ایوریج کے غلط سگنل پیدا کرنے کا امکان۔ جب مارکیٹ سائیڈ وے یا کنسولیڈیشن میں ہوتی ہے، تو موونگ ایوریجز بار بار کراس کر سکتی ہیں، جس کی وجہ سے حکمت عملی پھنس سکتی ہے۔ دوسرا، مقررہ سٹاپ لاس اور ٹیک پروفٹ خاص مارکیٹ حالات کے مطابق ڈھلنے میں ناکام رہنے کا خطرہ۔ جب کوئی غیر متوقع واقعہ مارکیٹ میں بڑی اتار چڑھاؤ کا باعث بنتا ہے، تو پہلے سے طے شدہ ٹیک پروفٹ اور سٹاپ لاس کی سطحیں ٹوٹ سکتی ہیں، جس سے خطرے کو مؤثر طریقے سے کنٹرول نہیں کیا جا سکتا۔

حل نمبر ایک: اہم وقت کے پوائنٹس سے گریز کرکے غلط سگنلز کے امکانات کو کم کرنا۔ حل نمبر دو: مارکیٹ کے اتار چڑھاؤ اور خاص واقعات کے مطابق انکولی سٹاپ لاس الگورتھم استعمال کرنا، تاکہ سٹاپ لاس اور ٹیک پروفٹ مارکیٹ کے ساتھ ایڈجسٹ ہو سکیں۔

بہتری کی سمتیں

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- مختلف پیرامیٹر مجموعوں کی جانچ کرنا اور بہترین پیرامیٹر تلاش کرنا؛

- فلٹرنگ کی شرائط شامل کرنا تاکہ غیر ضروری سگنلز سے بچا جا سکے؛

- انکولی سٹاپ لاس الگورتھم کا اطلاق کرنا تاکہ مارکیٹ کے ساتھ ہم آہنگی ہو؛

- دوسرے انڈیکیٹرز کو ملا کر مضبوط/کمزور رجحان کا تعین کرنا اور سائیڈ وے مارکیٹ سے بچنا؛

- مشین لرننگ طریقوں کا استعمال کرکے خود بخود پیرامیٹرز کو بہتر بنانا۔

مختلف پیرامیٹرز کی جانچ، فلٹر کی شرائط شامل کرنے، سٹاپ لاس اور ٹیک پروفٹ میں بہتری، اور رجحان کے تعین جیسے طریقوں سے حکمت عملی کے استحکام اور منافع کی شرح کو مزید بہتر بنایا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی متحرک انڈیکیٹرز اور جامد پیرامیٹرز کو کامیابی کے ساتھ یکجا کرتی ہے، اور لچک اور مضبوطی دونوں کو مدنظر رکھتی ہے۔ خالص متحرک اور خالص جامد حکمت عملیوں کے مقابلے میں، یہ حکمت عملی مجموعی طور پر بہتر کارکردگی دکھاتی ہے۔ یقیناً، ابھی بھی بہتری کی گنجائش موجود ہے، اور پیرامیٹر ایڈجسٹمنٹ، فلٹر کی شرائط، انکولی سٹاپ لاس، مشین لرننگ وغیرہ کے ذریعے حکمت عملی کے نتائج کو مزید بہتر بنایا جا سکتا ہے۔

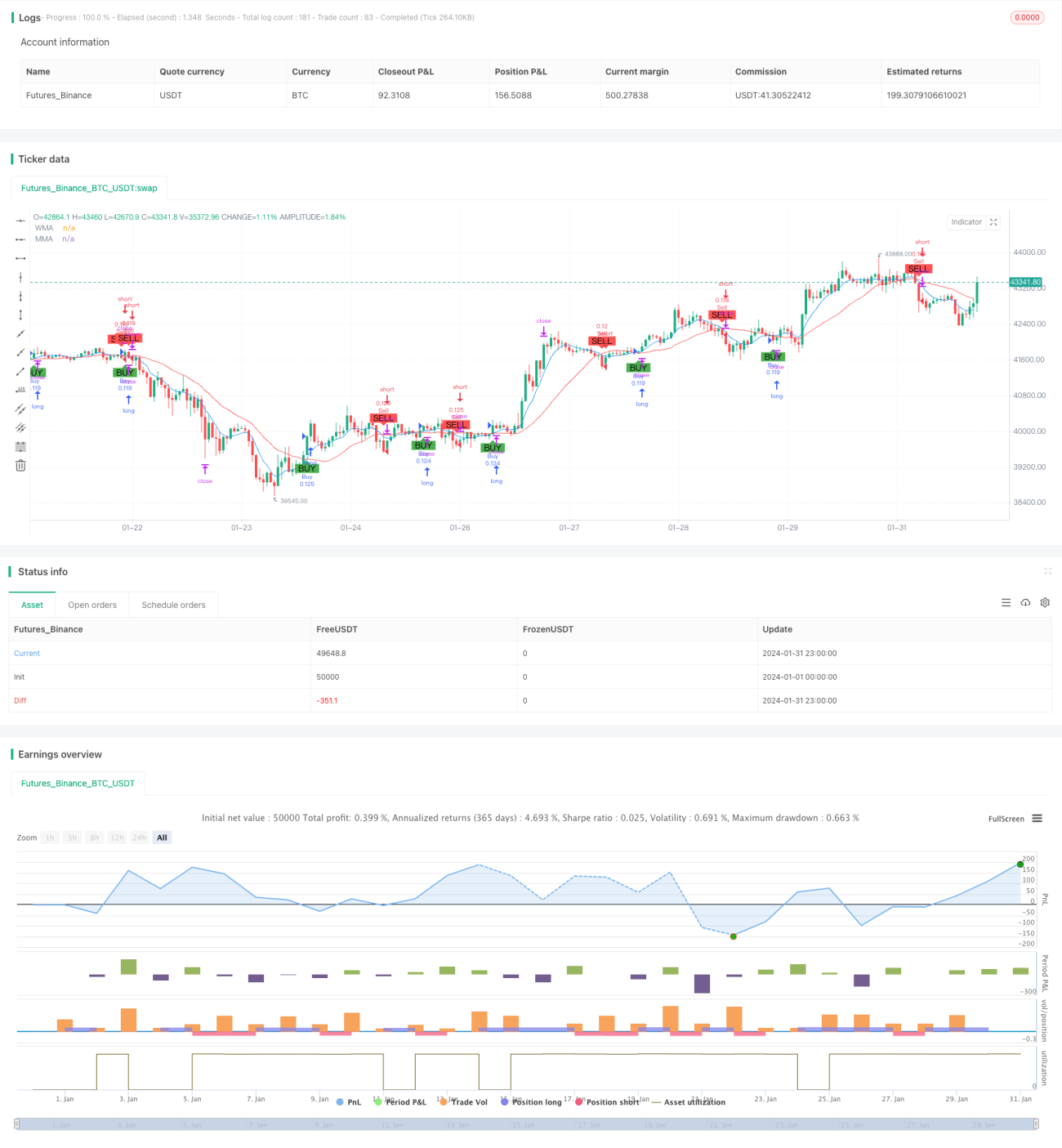

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("WMA vs MMA Crossover Strategy with SL/TP", shorttitle="WMA_MMA_Cross_SL_TP", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Définition des périodes pour les moyennes mobiles- 1