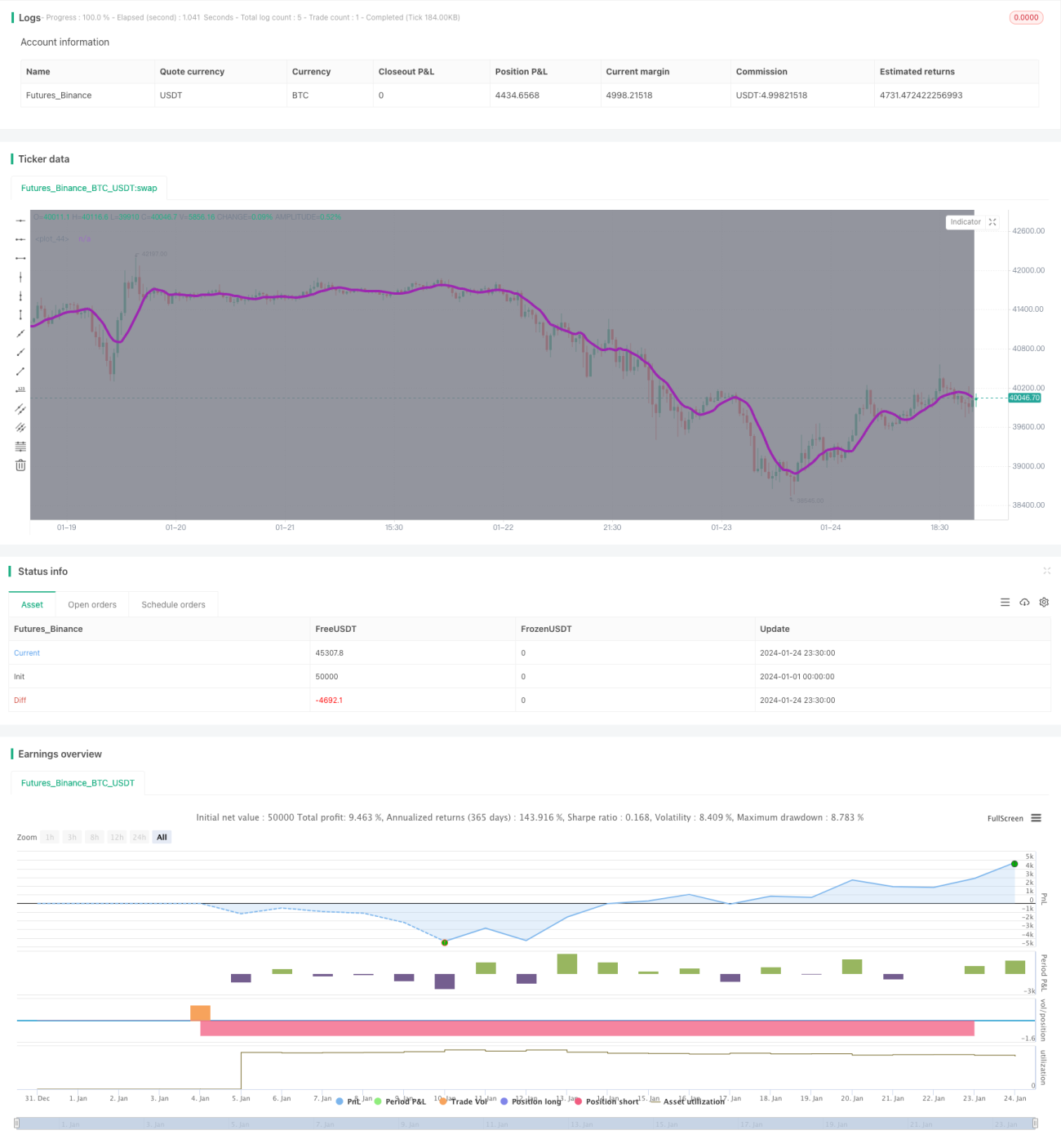

مومینٹم موونگ ایوریج ریورسل حکمت عملی

جائزہ

اس حکمت عملی کا بنیادی خیال RSI انڈیکیٹر اور مووِنگ ایوریج کو ملا کر اسٹاک کی قیمت میں تبدیلی کے مواقع تلاش کرنا ہے، یعنی کم خریدنا اور زیادہ بیچنا۔ جب RSI انڈیکیٹر اسٹاک کو زیادہ فروخت (oversold) حالت میں دکھاتا ہے اور قلیل مدتی مووِنگ ایوریج قیمت سے نیچے آجاتی ہے، تو یہ خریدنے کا سگنل ہے۔ اسٹاپ لاس اور ٹیک پرافٹ سیٹ کرنے کے بعد، قیمت کے الٹ کر بڑھنے کا انتظار کیا جاتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر RSI انڈیکیٹر کا استعمال کرتے ہوئے زیادہ فروخت یا زیادہ خریداری کا تعین کرتی ہے، اور مووِنگ ایوریج کے گولڈن کراس اور ڈیتھ کراس کی مدد سے قیمت کے رجحان کا اندازہ لگاتی ہے۔ خاص طور پر، RSI انڈیکیٹر مؤثر طریقے سے بتا سکتا ہے کہ آیا اسٹاک زیادہ فروخت یا زیادہ خریدا گیا ہے۔ جب RSI 30 سے کم ہو، تو یہ زیادہ فروخت کی حد سمجھی جاتی ہے۔ اور جب قلیل مدتی مووِنگ ایوریج (اس حکمت عملی میں 9 دن کی لائن) قیمت سے نیچے آتی ہے، تو اس کا مطلب ہے کہ قیمت گر رہی ہے۔

لہٰذا، جب RSI انڈیکیٹر 40 سے کم ہو، یعنی زیادہ فروخت کی حالت کے قریب ہو، اور 9 دن کی مووِنگ ایوریج قیمت سے نیچے آجائے، تو یہ اسٹاک کی قیمت میں ممکنہ تبدیلی کا موقع سمجھا جاتا ہے اور خریداری کی جاتی ہے۔ اس کے بعد اسٹاپ لاس اور ٹیک پرافٹ سیٹ کر کے باہر نکل جاتے ہیں، اور قیمت کے الٹ کر بڑھنے پر منافع حاصل کرتے ہیں۔

فوائد کا تجزیہ

یہ حکمت عملی RSI انڈیکیٹر اور مووِنگ ایوریج کو ملا کر خریدنے کے اچھے مواقع تلاش کرنے میں مؤثر ثابت ہوتی ہے۔ صرف زیادہ فروخت کی حالت پر انحصار کرنے کے بجائے، اس میں مووِنگ ایوریج کی اضافی شرط شامل ہے، جس سے زیادہ فروخت والے علاقے میں اتار چڑھاؤ سے بچا جا سکتا ہے۔ اسٹاپ لاس اور ٹیک پرافٹ لچکدار ہیں اور انفرادی حالات کے مطابق تبدیل کیے جا سکتے ہیں۔

خطرے کا تجزیہ

یہ حکمت عملی پیرامیٹر سیٹنگ پر منحصر ہے، جیسے RSI کے فیصلے کی حد، مووِنگ ایوریج کا وقت وغیرہ۔ مختلف پیرامیٹرز مختلف نتائج لا سکتے ہیں۔ نیز، بعض مارکیٹ حالات میں اسٹاپ لاس کا اطلاق بھی ہو سکتا ہے۔

اس کے علاوہ، تجارتی اخراجات (ٹریڈنگ فیس) بھی منافع پر کچھ اثر ڈال سکتے ہیں۔ بعد میں ٹریڈنگ والیوم یا فنڈ مینجمنٹ ماڈیول شامل کر کے بہتر بنایا جا سکتا ہے۔

بہتری کے امکانات

مووِنگ ایوریج کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے، مختلف ادوار کے لیے مختلف پیرامیٹرز منتخب کیے جا سکتے ہیں۔ یا دیگر انڈیکیٹرز جیسے KDJ، MACD وغیرہ شامل کر کے متعدد شرائط کے ذریعے فیصلہ کیا جا سکتا ہے۔

اس کے علاوہ، ٹریڈنگ والیوم یا فنڈ مینجمنٹ کا ماڈیول بھی بنایا جا سکتا ہے تاکہ ایک ہی تجارتی معاہدے میں لگائے جانے والے سرمائے کے تناسب کو کنٹرول کیا جا سکے اور ایک تجارت کے منفی اثرات کو کم کیا جا سکے۔

خلاصہ

مجموعی طور پر، یہ حکمت عملی RSI انڈیکیٹر اور مووِنگ ایوریج کے ذریعے خریدنے کے مواقع کا تعین کرتی ہے، جو قیمت میں تبدیلی کو مؤثر طریقے سے پہچان سکتی ہے اور زیادہ فروخت کی حالت میں خرید کر کامیابی کی شرح بڑھا سکتی ہے۔ اسٹاپ لاس اور ٹیک پرافٹ کے ذریعے منافع کو محفوظ کرنے سے اچھے نتائج حاصل کیے جا سکتے ہیں۔ مستقبل میں بہتری کے لیے مزید انڈیکیٹرز یا اضافی تجارتی/فنڈ مینجمنٹ ماڈیولز شامل کیے جا سکتے ہیں تاکہ حکمت عملی کو مزید مضبوط بنایا جا سکے۔

- 1