Chiến lược theo dõi xu hướng dựa trên RSI

Tổng quan

Chiến lược này được thiết kế dựa trên chỉ số Relative Strength Index (RSI), sử dụng RSI để đánh giá tình trạng quá mua/quá bán, thực hiện theo dõi xu hướng. Khi RSI ở dưới đường quá bán, chiến lược mở vị thế mua (long); khi RSI ở trên đường quá mua, mở vị thế bán (short), thu lợi nhuận bằng cách bám theo xu hướng chính của thị trường.

Nguyên lý chiến lược

Chiến lược này sử dụng chỉ số RSI để đánh giá tình trạng quá mua/quá bán của thị trường. Chỉ số RSI được tính toán dựa trên mức tăng giảm trong một khoảng thời gian nhất định; khi RSI dưới 30 được coi là quá bán, khi RSI trên 70 được coi là quá mua.

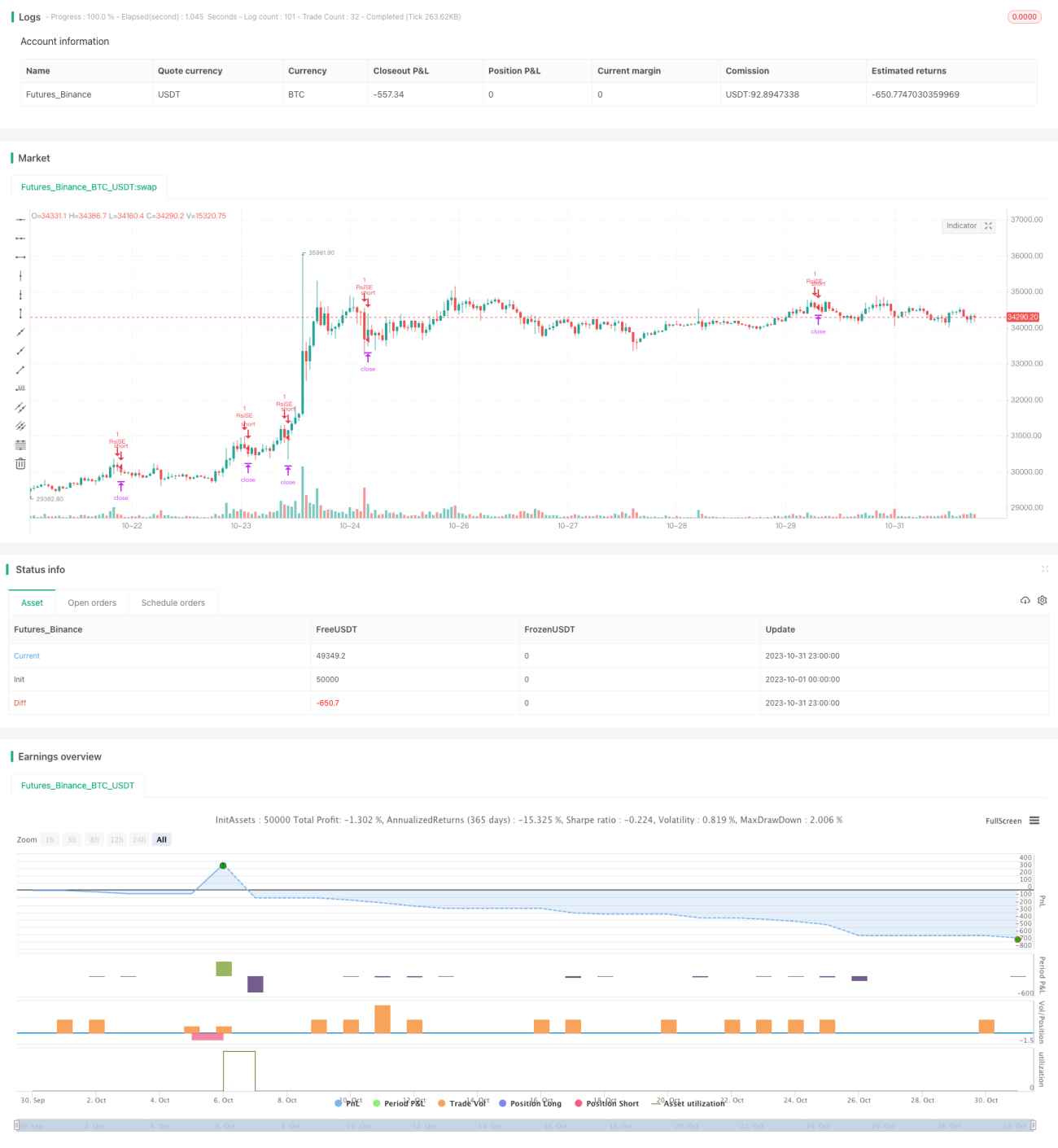

Cụ thể, chiến lược này trước tiên định nghĩa tham số tính RSI là length=14, đường quá mua overBought=70, đường quá bán overSold=30. Sau đó, dựa trên giá close tính toán giá trị RSI là vrsi. Xác định xem vrsi có cao hơn đường quá mua hay thấp hơn đường quá bán hay không; nếu xảy ra giao cắt vàng (golden cross) thì mở vị thế mua (long), nếu xảy ra giao cắt tử thần (death cross) thì mở vị thế bán (short). Sau khi mở vị thế mua/bán, điểm dừng lỗ được thiết lập là etoroStopTicks ticks; nếu kích hoạt dừng lỗ trong khoảng thời gian chờ, vị thế sẽ được đóng.

Bằng cách này, chiến lược có thể nắm bắt xu hướng chính của thị trường, mua vào tại điểm quá bán, bán ra tại điểm quá mua, thực hiện theo dõi xu hướng.

Ưu điểm của chiến lược

- Sử dụng chỉ số RSI để đánh giá tình trạng quá mua/quá bán, giúp nắm bắt xu hướng thị trường

- Khung thời gian backtest linh hoạt, có thể chọn các khoảng thời gian khác nhau để kiểm tra

- Điểm dừng lỗ hợp lý, có thể kiểm soát tổn thất cho mỗi giao dịch

Rủi ro của chiến lược

- RSI có hiện tượng “kẹt” (divergence), có thể tạo ra tín hiệu sai

- Điểm dừng lỗ tĩnh, không thể theo dõi biến động thị trường một cách động

- Không thể xác định điểm đảo chiều xu hướng, có thể mở vị thế ngược chiều

Cách giải quyết rủi ro:

- Kết hợp các chỉ báo khác để lọc tín hiệu RSI, tránh mở sai vị thế

- Điều chỉnh điểm dừng lỗ một cách động, theo dõi biến động thị trường theo thời gian thực

- Thêm chỉ báo xác định xu hướng, tránh mở vị thế ngược chiều

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa tham số RSI, tìm ra tổ hợp tham số tối ưu

Có thể kiểm tra các chu kỳ tính RSI length khác nhau, các ngưỡng quá mua/quá bán khác nhau, tìm ra tham số tối ưu để giảm thiểu tín hiệu sai.

- Thêm chỉ báo xác định xu hướng, tránh giao dịch ngược xu hướng

Có thể thêm các chỉ báo như đường trung bình (MA), MACD để xác định hướng xu hướng, tránh tín hiệu sai tại điểm đảo chiều xu hướng.

- Dừng lỗ động

Có thể thiết lập điểm dừng lỗ động dựa trên các chỉ báo như ATR, giúp điểm dừng lỗ sát với biến động thị trường hơn.

- Tối ưu hóa quy tắc vào lệnh

Có thể thêm các điều kiện khác dựa trên tín hiệu RSI, như phá vỡ một mức giá nhất định, khối lượng giao dịch tăng, v.v., làm tín hiệu vào lệnh, nâng cao độ chính xác khi vào lệnh.

Tổng kết

Chiến lược này sử dụng chỉ số RSI để đánh giá tình trạng quá mua/quá bán, thực hiện bắt xu hướng. So với chiến lược trailing stop truyền thống, nó có ưu điểm sử dụng chỉ báo để xác định thời điểm vào lệnh. Tuy nhiên, chỉ số RSI có hiện tượng “kẹt” (divergence), không thể xác định điểm đảo chiều xu hướng, đây là hướng cần tối ưu của chiến lược. Thông qua tối ưu hóa tham số, thêm chỉ báo xu hướng, dừng lỗ động, v.v., có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời của chiến lược.

- 1