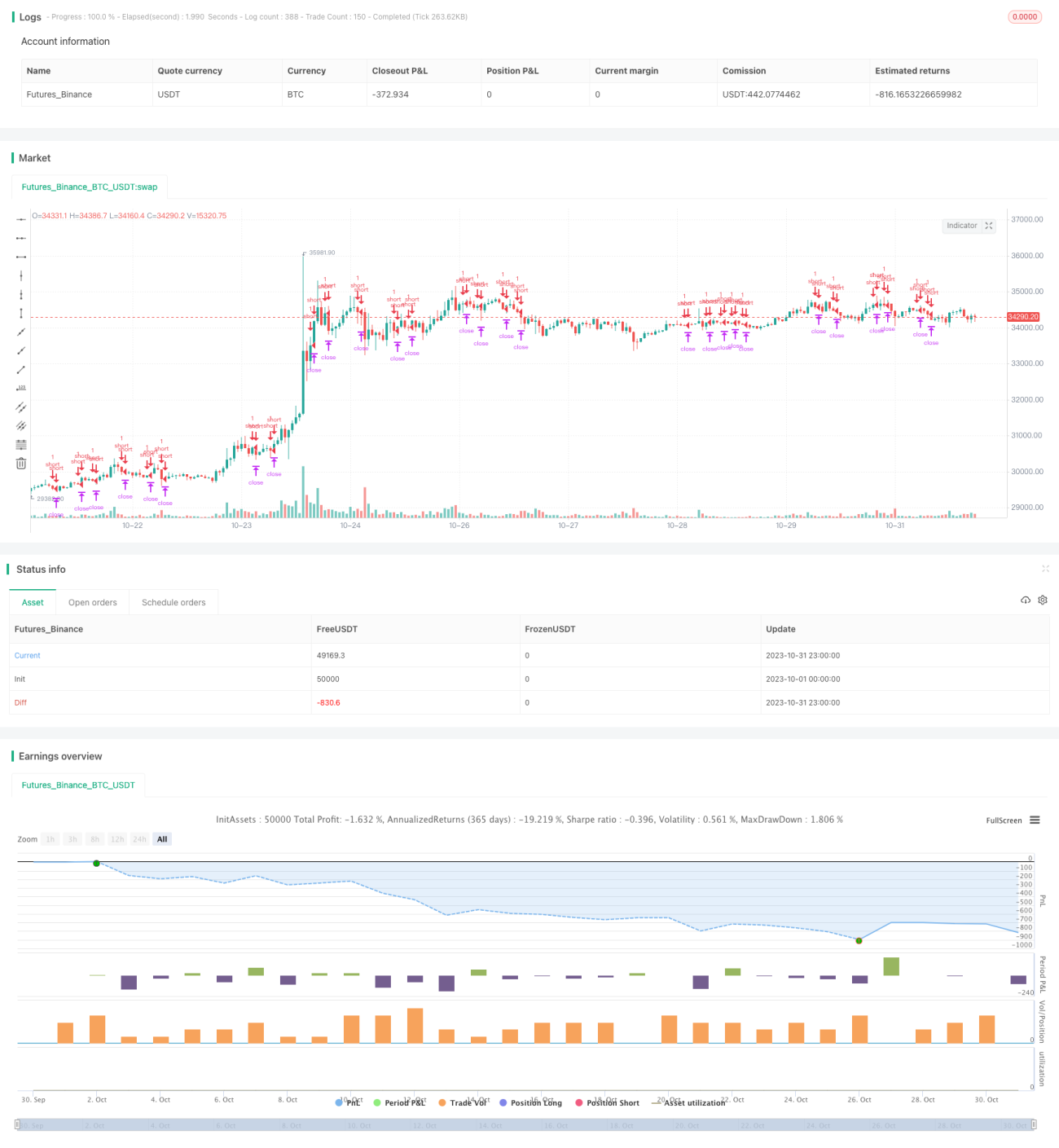

Tổng quan

Đây là một chiến lược giao dịch vàng ngoại hối chu kỳ ngắn (1-5 phút), chủ yếu sử dụng mối quan hệ giá-khối lượng trong lý thuyết thủy triều và nhiều đường Stairstep EMA để dự đoán điểm đảo chiều xu hướng, thực hiện giao dịch theo xu hướng trong chu kỳ ngắn. Chiến lược này phù hợp với giao dịch tần suất cao.

Nguyên lý

Tín hiệu giao dịch của chiến lược này đến từ hai phần:

-

Xác định mối quan hệ giá-khối lượng dựa trên giá trung bình khối lượng giao dịch. Cụ thể, chiến lược tính toán EMA của giá trung bình khối lượng giao dịch trong các chu kỳ khác nhau (có thể cấu hình) để đánh giá sự thay đổi của xu hướng tăng/giảm. Nếu EMA chu kỳ ngắn vượt lên trên EMA chu kỳ dài hơn, được coi là tín hiệu tăng giá; nếu EMA chu kỳ ngắn cắt xuống dưới EMA chu kỳ dài hơn, được coi là tín hiệu giảm giá.

-

Tín hiệu đảo chiều dựa trên Stairstep EMA. Stairstep EMA đề cập đến việc thiết lập nhiều đường EMA với các tham số khác nhau, ví dụ đường 10 ngày, 20 ngày, 50 ngày, v.v., và xác định sự đảo chiều xu hướng dựa trên thứ tự sắp xếp của chúng. Nếu EMA chu kỳ ngắn đảo chiều trước EMA chu kỳ dài, điều đó cho thấy xu hướng đang đảo chiều.

Chiến lược sẽ kết hợp cả hai tín hiệu này để quyết định vào lệnh. Cụ thể, nếu mối quan hệ giá-khối lượng cho thấy tăng giá và Stairstep EMA cho thấy nhiều EMA đều đã đảo chiều tăng giá, thì sẽ vào lệnh mua; ngược lại, nếu mối quan hệ giá-khối lượng cho thấy giảm giá và Stairstep EMA cho thấy nhiều EMA đều đã đảo chiều giảm giá, thì sẽ vào lệnh bán.

Ưu điểm

Chiến lược này kết hợp ưu điểm của giá trung bình khối lượng giao dịch và nhiều EMA, có thể cải thiện độ chính xác và độ ổn định của tín hiệu:

-

Xác định mối quan hệ giá-khối lượng dựa trên giá trung bình khối lượng giao dịch có thể chính xác hơn so với chỉ dựa vào EMA giá đơn thuần, tránh bị đánh lừa bởi biến động giá tăng cường.

-

Stairstep EMA có thể tăng thêm chiều hướng đánh giá thông qua thứ tự sắp xếp của các EMA với tham số khác nhau, tránh nhiễu từ một EMA duy nhất.

-

Sự kết hợp của hai tín hiệu có thể xác nhận lẫn nhau, giảm tín hiệu giả.

-

Phù hợp với giao dịch tần suất cao chu kỳ ngắn, có thể nhanh chóng nắm bắt cơ hội đảo chiều trong phạm vi nhỏ.

-

Các tham số chiến lược có thể được cấu hình linh hoạt, thích ứng với tối ưu hóa cho các sản phẩm và chu kỳ khác nhau.

Rủi ro

Chiến lược này cũng có một số rủi ro:

-

Quá phụ thuộc vào chỉ báo kỹ thuật, có thể bị đánh lừa bởi các biến động bất thường.

-

Giao dịch chu kỳ ngắn nhạy cảm với chi phí giao dịch, cần kiểm soát tốt trượt giá và phí hoa hồng.

-

Tham số EMA chu kỳ ngắn cần được tối ưu hóa thường xuyên, nếu không có thể mất hiệu lực.

-

Phân kỳ giá-khối lượng không nhất thiết dẫn đến đảo chiều, có rủi ro đánh giá sai.

-

Đánh giá thứ tự sắp xếp của nhiều EMA không hoàn toàn đáng tin cậy, cũng có thể dẫn đến đánh giá sai.

Biện pháp tương ứng:

-

Kết hợp thêm nhiều yếu tố cơ bản để đánh giá.

-

Điều chỉnh khối lượng vị thế để đảm bảo mức cắt lỗ đơn lẻ không quá lớn.

-

Định kỳ kiểm tra lại và tối ưu hóa tham số.

-

Giao dịch gần các vùng hỗ trợ/kháng cự chính để tăng tỷ lệ thành công.

-

Kết hợp với các chỉ báo khác để xác nhận đa chiều.

Hướng tối ưu hóa

Chiến lược này cũng có thể được tối ưu hóa từ các khía cạnh sau:

-

Kiểm tra các phương pháp tính mối quan hệ giá-khối lượng khác nhau, tìm kiếm tham số ổn định hơn.

-

Thêm nhiều lớp chỉ báo Stairstep EMA hơn để đánh giá.

-

Kết hợp các tín hiệu chỉ báo khác để lọc, ví dụ RSI, MACD, v.v.

-

Tối ưu hóa cơ chế cắt lỗ, ví dụ cắt lỗ di động, cắt lỗ treo, v.v.

-

Tối ưu hóa tham số dựa trên đặc điểm của từng sản phẩm, xây dựng bộ tham số phù hợp cho sản phẩm đó.

-

Thêm thuật toán học máy, sử dụng dữ liệu lớn để huấn luyện mô hình đánh giá.

-

Khám phá các chiến lược thoát lệnh khác nhau, ví dụ thoát lệnh cố định, thoát lệnh theo xu hướng, v.v.

-

Giới thiệu cơ chế tham số thích ứng, tự động điều chỉnh tham số theo sự thay đổi của thị trường.

Tổng kết

Chiến lược này tận dụng ưu điểm của cả giá trung bình khối lượng giao dịch và Stairstep EMA để thực hiện giao dịch theo xu hướng chu kỳ ngắn. Chiến lược có độ ổn định và chính xác khá cao, nhưng cũng cần chú ý đến kiểm soát rủi ro và tối ưu hóa tham số. Nếu tiếp tục tối ưu hóa và thử nghiệm, kết hợp với các chỉ báo kỹ thuật khác, nó có thể trở thành một chiến lược giao dịch chu kỳ ngắn hiệu quả.

- 1