Chiến lược giao dịch đột phá động đường trung bình động

Tổng quan

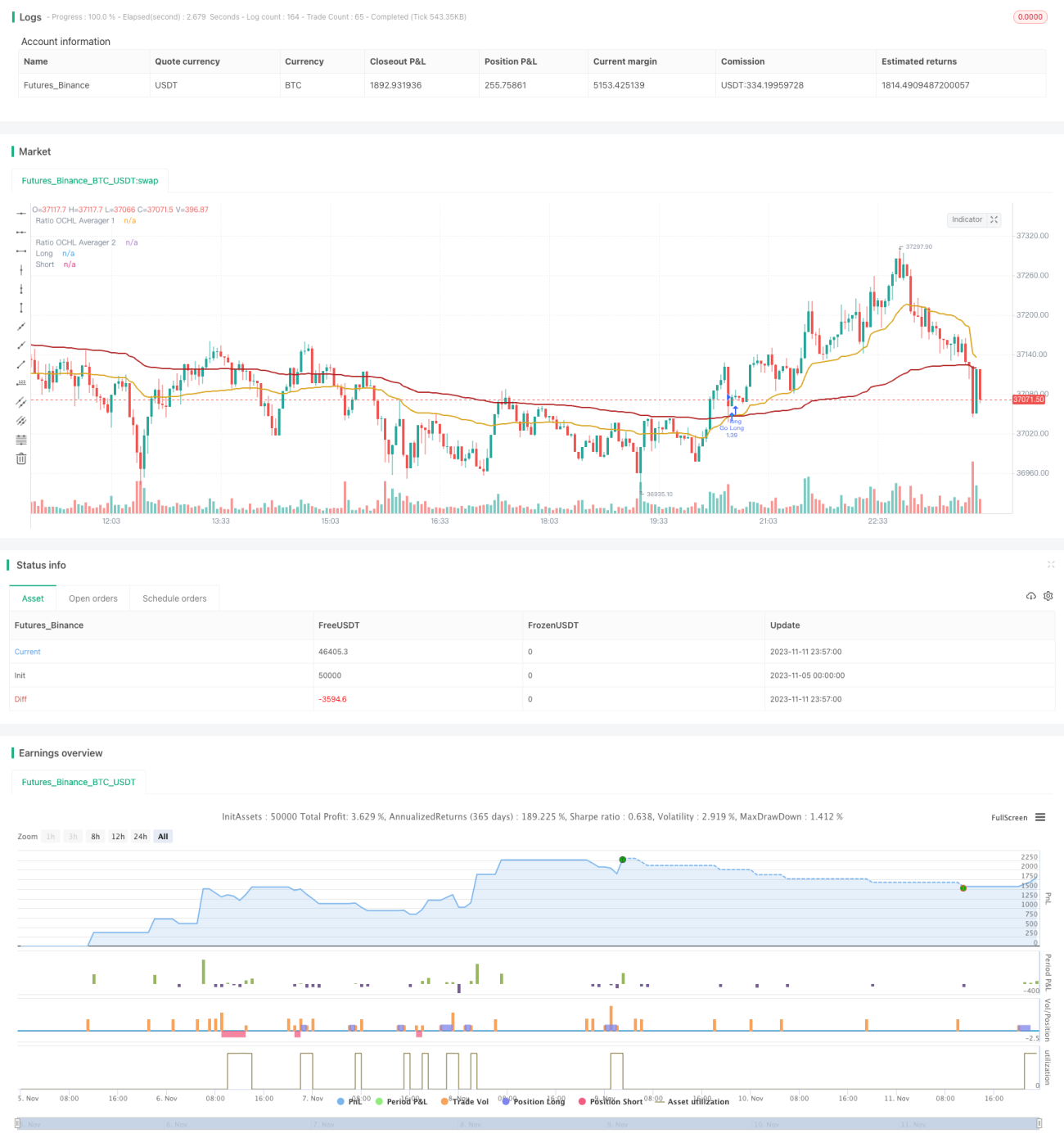

Ý tưởng chính của chiến lược này là sử dụng chỉ báo Ratio OCHL Averager với các chu kỳ khác nhau để xây dựng nhiều đường trung bình, từ đó tạo ra tín hiệu mua bán dựa trên sự giao cắt của các đường trung bình này. Chiến lược có thể nắm bắt động thái xu hướng giá một cách linh hoạt, phù hợp cho giao dịch trung và ngắn hạn.

Nguyên lý chiến lược

Chiến lược sử dụng hai chỉ báo Ratio OCHL Averager với chu kỳ khác nhau, lần lượt đóng vai trò là đường nhanh và đường chậm. Công thức tính của chỉ báo Ratio OCHL Averager như sau:

b = abs(close - open) / (high - low)

c = min(max(b, 0), 1)

Ratio OCHL Averager = c * close + (1 - c) * Ratio OCHL Averager của ngày trước

Trong đó b là tỷ lệ thể hiện mức độ biến động giá trong ngày, c là giá trị đã được chuẩn hóa từ b. Chỉ báo Ratio OCHL Averager kết hợp bốn mức giá: giá mở cửa, giá đóng cửa, giá cao nhất và giá thấp nhất để xây dựng đường trung bình.

Chiến lược thiết lập chu kỳ đường nhanh ngắn, chu kỳ đường chậm dài. Khi đường nhanh cắt lên đường chậm, tín hiệu mua được phát sinh; ngược lại, khi đường nhanh cắt xuống đường chậm, tín hiệu bán được phát sinh. Sử dụng nguyên lý giao cắt đường trung bình để bắt xu hướng.

Ưu điểm của chiến lược

-

Chỉ báo Ratio OCHL Averager có khả năng làm mượt dữ liệu giá, lọc nhiễu thị trường hiệu quả, giúp tín hiệu giao dịch đáng tin cậy hơn.

-

Sự kết hợp giao cắt hai đường trung bình với các chu kỳ khác nhau để xác định hướng xu hướng có thể đánh giá khá tốt thời điểm bắt đầu của xu hướng mới.

-

Bằng cách điều chỉnh các tham số chu kỳ của đường nhanh và đường chậm, chiến lược có thể thích ứng với các môi trường thị trường khác nhau.

-

Tư duy chiến lược đơn giản, trực quan, dễ hiểu và dễ triển khai.

-

Có thể linh hoạt thiết lập các mức cắt lỗ và chốt lời để kiểm soát rủi ro.

Rủi ro của chiến lược

-

Chiến lược giao cắt đường trung bình có thể tạo ra nhiều tín hiệu giả, cần kết hợp với các chỉ báo kỹ thuật khác để lọc tín hiệu.

-

Cần lựa chọn tham số chu kỳ cho đường nhanh và đường chậm một cách hợp lý; lựa chọn tham số không phù hợp có thể ảnh hưởng đến hiệu quả chiến lược.

-

Chiến lược giao cắt hai đường trung bình thuộc loại chiến lược theo xu hướng, không phù hợp với thị trường đi ngang; nên sử dụng trong thị trường có xu hướng rõ ràng.

-

Cần điều chỉnh điểm cắt lỗ thích hợp để giảm thiểu rủi ro thua lỗ, đồng thời cũng cần thiết lập điểm chốt lời hợp lý.

Hướng tối ưu hóa

-

Có thể xem xét kết hợp các chỉ báo động lượng (như MACD, KDJ, v.v.) để lọc tín hiệu, nâng cao chất lượng tín hiệu.

-

Có thể thử nghiệm các tổ hợp tham số chu kỳ đường nhanh và đường chậm khác nhau để tìm ra tham số tối ưu.

-

Có thể tối ưu hóa điểm cắt lỗ và chốt lời dựa trên kết quả backtest để tìm ra cài đặt tốt nhất.

-

Có thể xem xét điều chỉnh tham số một cách linh hoạt trong các môi trường thị trường cụ thể, ví dụ tăng tham số chu kỳ khi thị trường biến động.

Tổng kết

Chiến lược này có tư duy tổng thể rõ ràng, dễ hiểu; sử dụng giao cắt đường trung bình nhanh chậm để xác định hướng xu hướng, là một chiến lược bám xu hướng động phù hợp cho giao dịch trung và ngắn hạn. Không gian tối ưu hóa còn rất lớn; có thể cải thiện hiệu quả chiến lược thông qua điều chỉnh tham số, lọc tín hiệu, v.v. Nhìn chung, đây là một chiến lược giao dịch theo xu hướng linh hoạt và thực tế.

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="[XC] Adaptive Strategy V3 - Ratio OCHL Averager no repaint",shorttitle="R_OHCL", overlay=true, currency=currency.EUR,initial_capital=10000,

default_qty_value=100, default_qty_type=strategy.percent_of_equity , calc_on_every_tick=false, calc_on_order_fills=true)

- 1