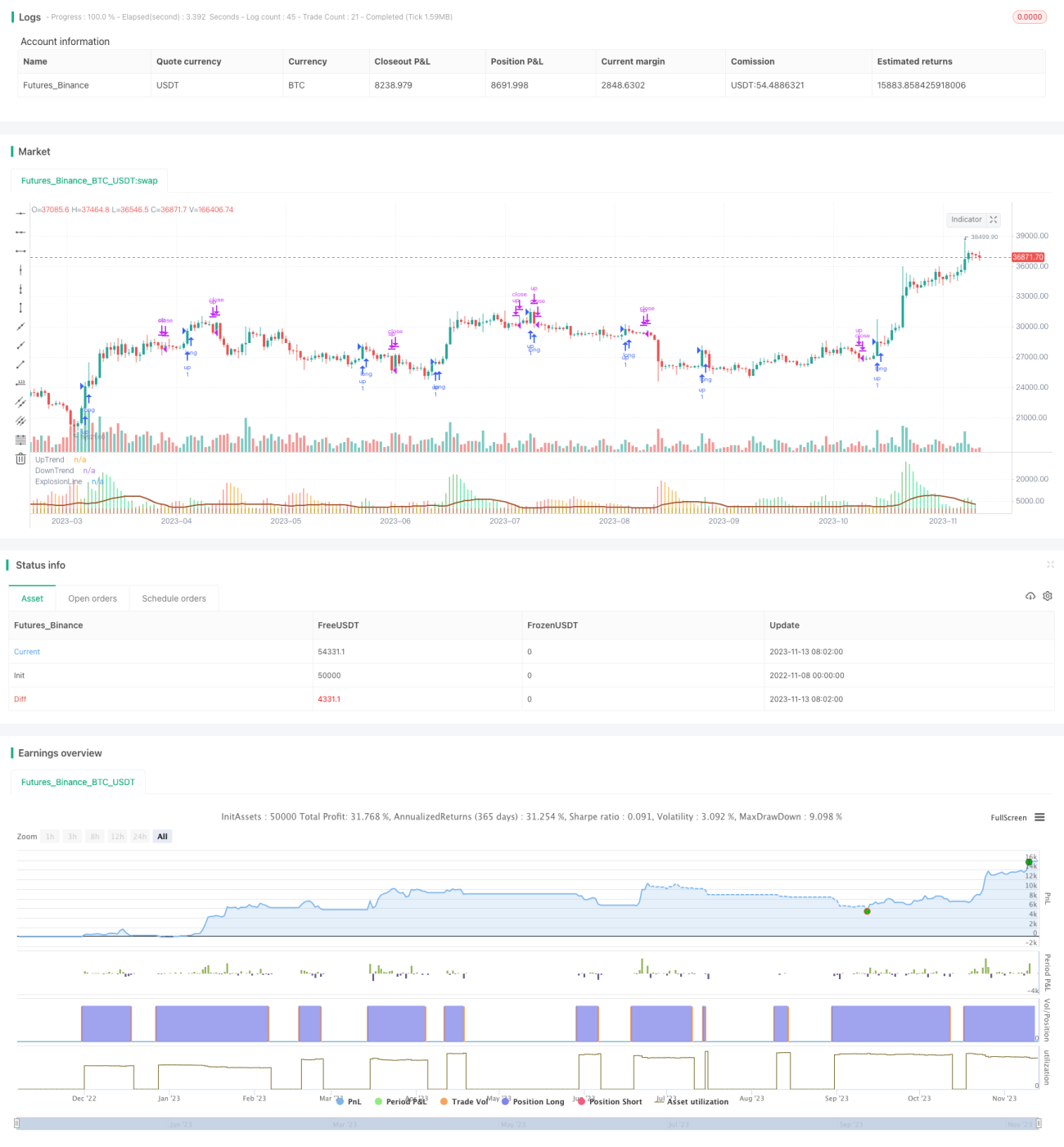

Chiến lược xu hướng đường trung bình Mark động

Tổng quan

Chiến lược này dựa trên chỉ báo đường trung bình động Mark, kết hợp với Bollinger Bands và RSI để lọc tín hiệu giao dịch, thực hiện một chiến lược theo xu hướng chỉ mua không bán. Chiến lược xác định xu hướng bằng cách tính toán sự thay đổi của đường trung bình động Mark của giá đóng cửa nến Heiken Ashi, và so sánh với Bollinger Bands để đưa ra tín hiệu giao dịch. Kết hợp bộ lọc RSI, có thể nhận biết hiệu quả điểm bùng nổ của xu hướng, thực hiện theo dõi xu hướng.

Nguyên lý chiến lược

Nội dung cốt lõi của chiến lược này là tính toán sự thay đổi của đường trung bình động Mark của giá đóng cửa nến Heiken Ashi. Cụ thể, tính chênh lệch đường trung bình động Mark giữa nến hiện tại và hai nến trước đó, sau đó nhân với hệ số nhạy, để có được giá trị thay đổi chính xác của đường trung bình động Mark.

Sau đó, so sánh giá trị thay đổi này với chênh lệch giữa dải trên và dải dưới của Bollinger Bands. Nếu sự thay đổi của đường trung bình động Mark lớn hơn chênh lệch Bollinger Bands, thì cho rằng xu hướng đã xuất hiện "bùng nổ". Khi sự bùng nổ là dương, tức thay đổi đường trung bình động Mark dương, thì tạo ra tín hiệu mua và cột histogram màu xanh lá. Khi sự bùng nổ là âm, tức thay đổi đường trung bình động Mark âm, thì tạo ra tín hiệu đóng vị thế và cột histogram màu đỏ.

Ngoài ra, chiến lược này còn thiết lập bộ lọc RSI, chỉ khi RSI cao hơn ngưỡng thì mới phát ra tín hiệu mua, nhờ đó tránh rủi ro đảo chiều xu hướng.

Lợi thế của chiến lược

- Sử dụng đường trung bình động Mark để xác định xu hướng, có thể theo dõi hiệu quả sự thay đổi của xu hướng

- Bollinger Bands là chỉ báo động, kết hợp với đường trung bình động Mark, có thể nhận diện tốt hơn điểm bùng nổ xu hướng

- Bộ lọc RSI có thể tránh tín hiệu giả do phục hồi từ vùng thấp

- Chỉ mua không bán, phù hợp với thị trường tăng liên tục

- Tham số có thể điều chỉnh linh hoạt, có thể tối ưu cho các sản phẩm và khung thời gian khác nhau

Rủi ro của chiến lược

- Chỉ mua không bán, không thể kiếm lợi trong xu hướng giảm

- Phụ thuộc quá nhiều vào tối ưu tham số, cần kiểm tra lại cho các sản phẩm và khung thời gian khác nhau

- Không thể bắt kịp hiệu quả sự đảo chiều xu hướng, có thể gây thua lỗ lớn

- Cài đặt bộ lọc RSI không phù hợp có thể bỏ lỡ cơ hội giao dịch

- Độ nhạy tham số cao dễ tạo ra giao dịch nhiễu

Các biện pháp giảm thiểu rủi ro bao gồm: điều chỉnh tham số phù hợp để làm cho nó ổn định hơn, kết hợp các chỉ báo khác để xác định đảo chiều xu hướng, chỉ sử dụng trong xu hướng rõ ràng dài hạn, v.v.

Hướng tối ưu hóa chiến lược

Chiến lược này vẫn còn một số không gian tối ưu hóa:

- Thử các nguồn giá khác nhau, như giá đóng cửa, đường trung bình, v.v., để có hiệu ứng làm mịn tốt hơn

- Điều chỉnh tham số chu kỳ của đường trung bình động Mark và Bollinger Bands, tối ưu cho các sản phẩm khác nhau

- Thử quan hệ tỷ lệ thay thế hệ số nhạy, làm cho kết quả chỉ báo trực quan hơn

- Thêm các bộ lọc khác, như đường trung bình xu hướng, khối lượng giao dịch, v.v., cải thiện chất lượng tín hiệu

- Phát triển chiến lược bán khống, thực hiện giao dịch ngược dựa trên hình thái chỉ báo

- Thêm cơ chế cắt lỗ, kiểm soát rủi ro tốt hơn

Tổng kết

Nhìn chung, chiến lược này là một chiến lược theo xu hướng tương đối ổn định. Nó sử dụng đường trung bình động để xác định hướng xu hướng, Bollinger Bands nhận diện điểm bùng nổ, RSI lọc tín hiệu giả, thực hiện một hệ thống xu hướng chỉ mua. Tuy nhiên, cũng tồn tại rủi ro nhất định, cần tối ưu tham số cho các sản phẩm và khung thời gian khác nhau, và không thể kiếm lợi trong xu hướng giảm. Chiến lược này vẫn còn không gian tối ưu hóa như cải thiện thêm chất lượng tín hiệu, phát triển chiến lược bán khống, thêm cắt lỗ, v.v., để đạt được hiệu suất tốt hơn.

- 1