Chiến lược đường bao trung bình đảo chiều ý định

Tổng quan

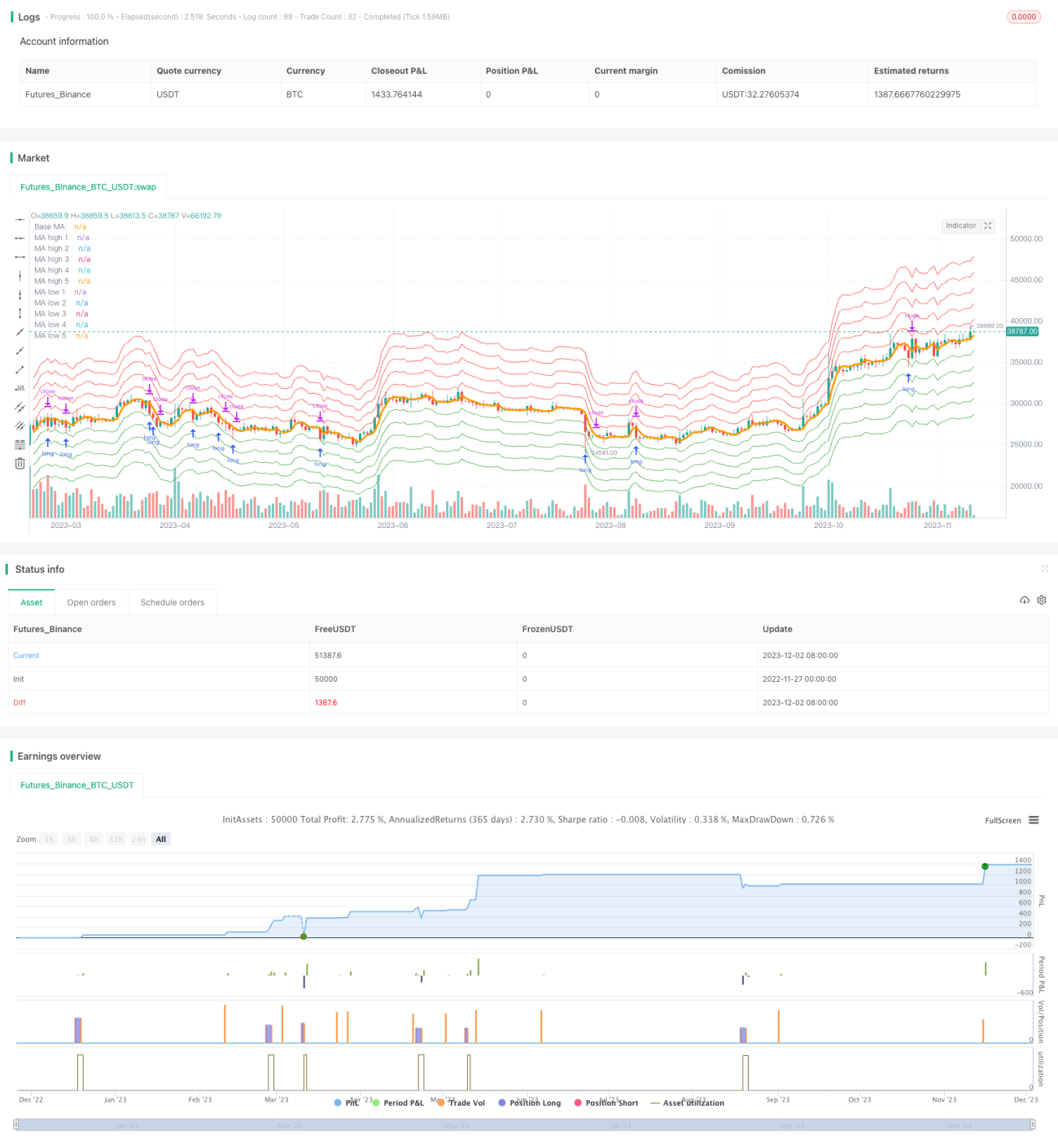

Chiến lược đường trung bình động bao hàm ý định đảo chiều là một chiến lược giao dịch dựa trên đường trung bình động để phát hiện sự đảo chiều ý định. Chiến lược này sử dụng đường trung bình động hàm mũ kép làm cơ sở tính toán, đồng thời thêm nhiều dải bao hàm phía trên và phía dưới. Khi giá chạm vào dải bao hàm, tùy theo hướng sẽ mở lệnh mua hoặc bán. Khi giá quay trở lại đường trung bình, sẽ đóng lệnh thoát.

Nguyên lý chiến lược

Chiến lược này sử dụng Đường trung bình động hàm mũ kép (DEMA) làm chỉ báo cơ sở. DEMA là một loại đường trung bình động có độ nhạy cao với biến động giá. Trên cơ sở đó, chiến lược thêm nhiều dải giá ở cả hai phía trên và dưới để tạo thành một vùng bao hàm đường trung bình. Phạm vi của vùng bao hàm do người dùng thiết lập, mỗi dải giá cách nhau một khoảng phần trăm nhất định.

Khi giá tăng tiến gần đến dải bao hàm phía trên, chiến lược sẽ mở lệnh bán; khi giá giảm chạm vào dải bao hàm phía dưới, chiến lược sẽ mở lệnh mua. Mỗi lần chạm vào một dải giá mới sẽ thêm một lệnh gia tăng vị thế. Khi giá quay trở lại gần đường trung bình, chiến lược sẽ đóng tất cả các vị thế.

Chiến lược này tận dụng vùng bao hàm để bắt các biến động giá quá mức, và thu lợi nhuận khi đảo chiều xảy ra, đạt được mục tiêu giao dịch mua thấp bán cao. Nó phù hợp với các chu kỳ thị trường có đặc điểm quay về giá trị trung bình rõ rệt, như Bitcoin và các loại tiền điện tử khác.

Ưu điểm của chiến lược

- Sử dụng đường trung bình động hàm mũ kép, nhạy cảm với các biến động giá ngắn hạn, có thể nhanh chóng bắt được các điểm đảo chiều xu hướng.

- Thiết lập vùng bao hàm gần đường trung bình, giúp bắt chính xác hơn các điểm đảo chiều giá.

- Mở lệnh gia tăng vị thế theo từng đợt, tận dụng hiệu quả nguồn vốn.

- Sau khi có lợi nhuận, nhanh chóng chuyển hướng, linh hoạt ứng phó với biến động thị trường.

- Có thể tùy chỉnh tham số để tối ưu hóa tự do.

Rủi ro của chiến lược

- Không thể thu lợi nhuận trong các đợt biến động lớn và chuyển hướng.

- Thiết lập tham số không phù hợp có thể dẫn đến giao dịch quá thường xuyên.

- Cần thị trường tương đối ổn định, không phù hợp với thị trường dao động mạnh.

- Phạm vi vùng bao hàm quá nhỏ có thể dẫn đến không thể mở lệnh.

Có thể giảm rủi ro bằng cách nới rộng phạm vi vùng bao hàm một cách hợp lý, tăng độ nhạy với các thay đổi giá kích hoạt. Đồng thời điều chỉnh tham số độ dài đường trung bình động để thích ứng với các chu kỳ thị trường khác nhau.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa thuật toán đường trung bình động. Có thể thử nghiệm hiệu quả của các loại chỉ báo đường trung bình động khác nhau.

- Điều chỉnh tham số độ dài đường trung bình. Rút ngắn chu kỳ có thể cải thiện khả năng bắt các biến động giá ngắn hạn, nhưng cũng có thể làm tăng giao dịch nhiễu.

- Tối ưu hóa tham số vùng bao hàm. Có thể thử nghiệm các cài đặt phần trăm khác nhau để tìm tổ hợp tham số tối ưu.

- Thêm chiến lược dừng lỗ. Đặt dừng lỗ di động hoặc dừng lỗ theo mức sụt giảm có thể kiểm soát hiệu quả tổn thất từng lệnh.

- Thêm điều kiện lọc. Kết hợp với các tín hiệu chỉ báo khác để tránh mở lệnh vô hiệu trong các điều kiện thị trường phi lý.

Tổng kết

Chiến lược đường trung bình động bao hàm ý định đảo chiều xây dựng kênh giá đường trung bình, giúp bắt hiệu quả các cơ hội đảo chiều giá. Nó có thể linh hoạt điều chỉnh tham số, phù hợp với nhiều môi trường thị trường khác nhau. Chiến lược này có chi phí giao dịch thấp, tỷ suất lợi nhuận cao, là một chiến lược giao dịch định lượng đáng được khuyến nghị.

- 1