Chiến lược giao dịch vàng EMA dựa trên chỉ báo SAR và chỉ báo CCI

Tổng quan

Chiến lược này là chiến lược giao dịch vàng M5 dựa trên sự kết hợp của chỉ báo SAR, chỉ báo CCI và chỉ báo EMA. Nó tận dụng tổng hợp ba chỉ báo kỹ thuật khác nhau để xác định hướng xu hướng và tình trạng quá mua/quá bán của vàng, nhằm nắm bắt các cơ hội giao dịch do các đợt điều chỉnh giữa xu hướng mang lại.

Nguyên lý chiến lược

-

Chỉ báo SAR được sử dụng để đánh giá hướng xu hướng và các điểm đảo chiều tiềm năng của vàng. Khi điểm SAR giảm xuyên qua giá, điều đó cho thấy xu hướng tăng đang hình thành; khi điểm SAR tăng xuyên qua giá, điều đó cho thấy xu hướng giảm đang hình thành.

-

Chỉ báo CCI được sử dụng để đánh giá tình trạng quá mua/quá bán của thị trường. Khi CCI lớn hơn 100, xu hướng tăng được tăng cường; khi CCI nhỏ hơn -100, xu hướng giảm được tăng cường.

-

Sự kết hợp giữa đường EMA nhanh và chậm được sử dụng để xác định các điểm ngoặt ngắn hạn và trung hạn của giá. Khi đường nhanh tăng, điều này có lợi cho việc mua lên; khi đường nhanh giảm, điều này có lợi cho việc bán xuống.

-

Quy tắc vào lệnh cụ thể: Khi chỉ báo SAR tăng xuyên qua đường EMA 5 phút và chỉ báo CCI lớn hơn 100, thì mua vàng; khi chỉ báo SAR giảm xuyên qua đường EMA 5 phút và chỉ báo CCI nhỏ hơn -100, thì bán vàng.

-

Quy tắc thoát lệnh: Điểm chốt lời là giá mở cửa cộng thêm 7 điểm, điểm cắt lỗ là đường EMA 1 phút.

Phân tích ưu điểm chiến lược

-

Chiến lược này sử dụng tổng hợp ba chỉ báo để xác định hướng xu hướng và các hỗ trợ/kháng cự quan trọng, từ đó tăng xác suất có lợi nhuận.

-

Chỉ báo CCI có thể lọc hiệu quả các phá vỡ giả thông thường. Sự kết hợp giữa điểm đảo chiều SAR và đánh giá hướng xu hướng giúp tránh việc mở lệnh lặp lại trong thị trường đi ngang.

-

Sự kết hợp giữa giao cắt của đường EMA nhanh/chậm và chỉ báo SAR có thể xác định hiệu quả các cơ hội giao dịch rủi ro thấp do điều chỉnh giá ngắn hạn mang lại.

-

Các tham số của chiến lược đã được tối ưu hóa, phù hợp với vàng - loại tài sản có biến động cao, cũng phù hợp với các tài khoản nhỏ.

Phân tích rủi ro

-

Chiến lược này chủ yếu dựa trên các chỉ báo kỹ thuật; nếu gặp phải sự kiện thiên nga đen lớn, xác suất các chỉ báo kỹ thuật mất hiệu lực là khá cao.

-

Vàng là loại hàng hóa có biến động lớn; điểm cắt lỗ được đặt tại đường EMA, có thể bị xuyên thủng, gây ra tổn thất lớn cho tài khoản trong một giao dịch duy nhất.

-

Cả chỉ báo CCI và chỉ báo SAR đều có thể tạo ra tín hiệu giả, dẫn đến các khoản lỗ không cần thiết.

-

Nếu gặp phải biến động thị trường mạnh, xác suất sự cố nền tảng giao dịch có thể tăng lên, dẫn đến không thể cắt lỗ.

Hướng tối ưu hóa

-

Có thể thử nghiệm các tổ hợp tham số khác nhau để tối ưu hóa tham số chỉ báo CCI, giúp nó phù hợp hơn với đặc tính của vàng.

-

Có thể kết hợp thêm các chỉ báo khác, ví dụ như mô hình nến, Bollinger Bands, v.v., để nâng cao độ ổn định của chiến lược.

-

Có thể sử dụng các phương pháp như học máy để tối ưu hóa động tham số của chỉ báo SAR, giúp nó thích ứng tốt hơn với sự thay đổi của thị trường.

-

Có thể thử nghiệm các phương pháp cắt lỗ khác nhau, ví dụ như trailing stop, để giảm xác suất bị chạm cắt lỗ.

-

Có thể tối ưu hóa quản lý vị thế, ví dụ như khối lượng cố định, điều chỉnh động khối lượng giao dịch, v.v., để kiểm soát tổn thất mỗi lần giao dịch.

Tổng kết

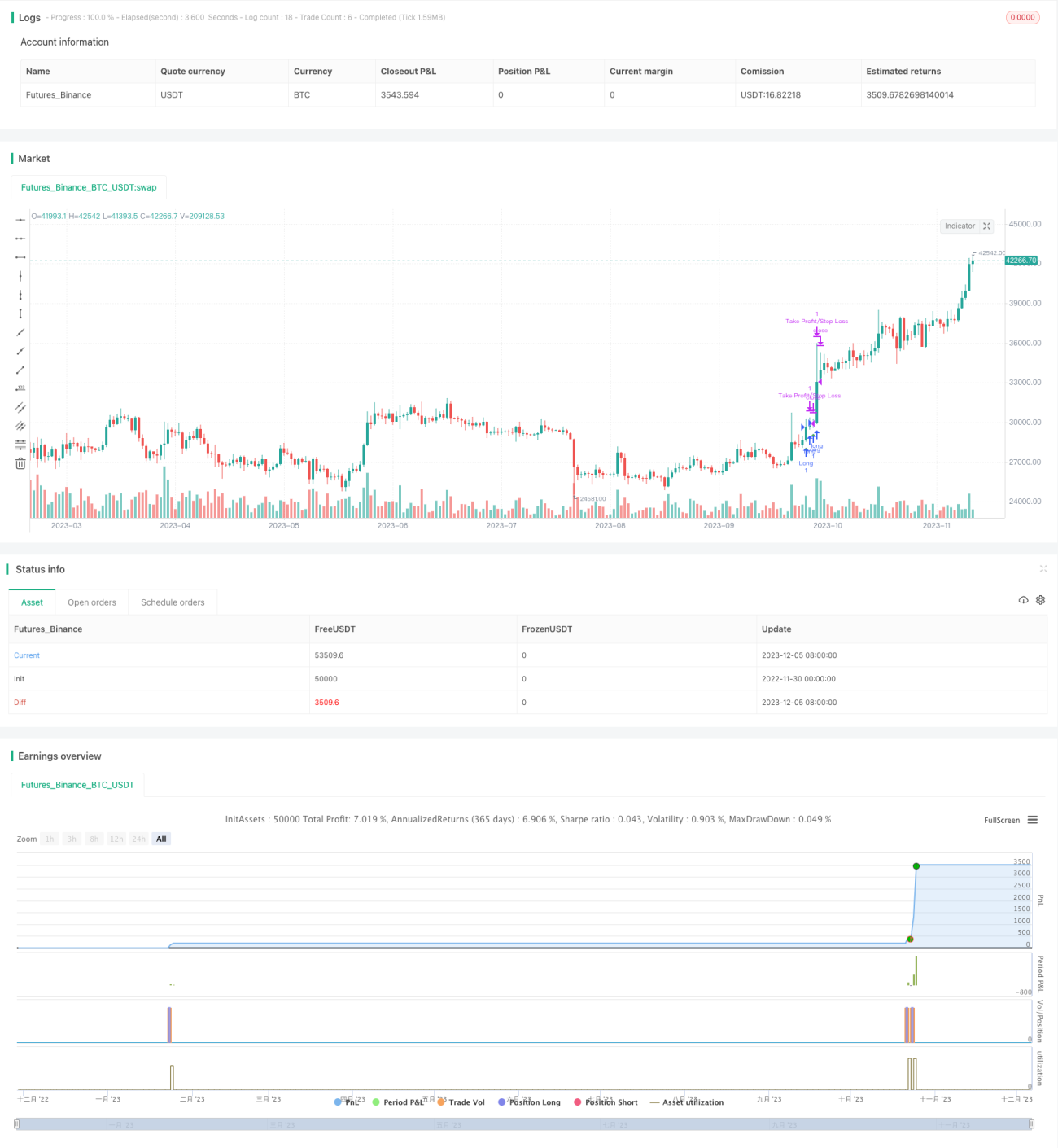

Nhìn chung, chiến lược này là một chiến lược giao dịch vàng tương đối ổn định. Nó kết hợp nhiều chỉ báo để xác định hướng xu hướng, các mức hỗ trợ/kháng cự quan trọng và vùng quá mua/quá bán của vàng. Mở vị thế trong quá trình điều chỉnh, tận dụng biến động cao của vàng để thu lợi nhuận. Đồng thời, các tham số của chiến lược cũng đã được tối ưu hóa, có thể sử dụng cho giao dịch trên tài khoản nhỏ. Tuy nhiên, chiến lược này cũng tồn tại một số rủi ro nhất định, khuyến nghị thực hiện quản lý rủi ro phù hợp. Nếu được tối ưu hóa thêm, độ ổn định và khả năng sinh lời của chiến lược này còn có nhiều dư địa cải thiện.

- 1