Chiến lược xoay vòng động lượng dựa trên chỉ báo sức mạnh tương đối

Tổng quan

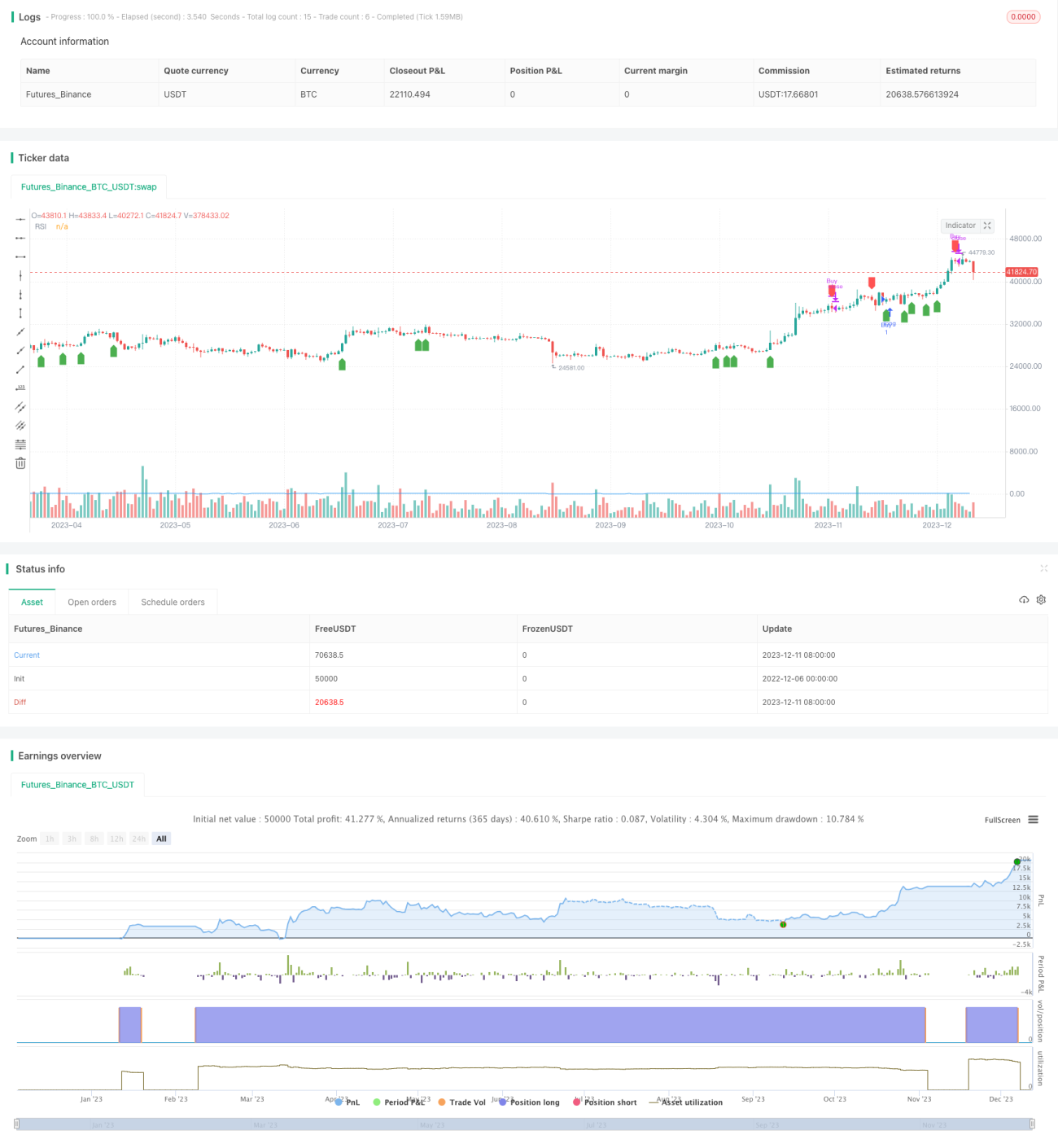

Chiến lược Luân hồi Động lượng là một chiến lược giao dịch định lượng dựa trên chỉ báo Sức mạnh Tương đối (RSI). Chiến lược này tạo ra tín hiệu mua bán thông qua sự giao nhau của chỉ báo RSI, từ đó thu lợi nhuận. Khi RSI vượt lên trên ngưỡng do người dùng thiết lập, tín hiệu mua được tạo ra; khi RSI vượt xuống dưới ngưỡng, tín hiệu bán được tạo ra, thực hiện chốt lời dần dần.

Nguyên lý chiến lược

Chiến lược này dựa trên chỉ báo RSI đã được tùy chỉnh. Chỉ báo RSI phản ánh động lượng thị trường và tình trạng quá mua/quá bán của cổ phiếu. Chiến lược trước tiên tính toán giá trị RSI, sau đó thực hiện giao dịch dựa trên mối quan hệ giữa RSI với ngưỡng mua và ngưỡng bán đã được thiết lập.

Cụ thể, nếu RSI vượt lên trên ngưỡng mua đã thiết lập (mặc định là 60), tín hiệu mua sẽ được tạo ra. Lúc này chiến lược sẽ mở vị thế mua cổ phiếu. Nếu sau đó RSI vượt xuống dưới ngưỡng bán đã thiết lập (mặc định là 80), tín hiệu bán sẽ được tạo ra. Chiến lược lúc này sẽ đóng vị thế mua trước đó. Nhờ vậy, thông qua sự giao nhau giữa các ngưỡng RSI, chiến lược luân hồi động lượng với mục tiêu chốt lời và thoái lui được thực hiện.

Chiến lược này được viết bằng ngôn ngữ Pine Script, cấu trúc mã rõ ràng. Sử dụng cấu trúc điều kiện hiện đại để thực hiện logic vào và ra lệnh. Đồng thời vẽ đường chỉ báo RSI và đánh dấu tín hiệu tại các điểm mua bán.

Ưu điểm của chiến lược

- Tận dụng đặc điểm động lượng giá cổ phiếu, có thể nắm bắt hiệu quả xu hướng ngắn hạn của thị trường

- Tham số chỉ báo RSI có thể điều chỉnh, nhạy cảm với biến động thị trường

- Sử dụng phong cách lập trình hiện đại, mã rõ ràng và ngắn gọn

- Hiển thị trực quan đường RSI và điểm mua bán, dễ dàng theo dõi hoạt động của chiến lược

- Có thể tùy chỉnh tham số RSI và ngưỡng mua bán, phù hợp với nhu cầu cá nhân

Rủi ro của chiến lược

- Rủi ro giao dịch ngắn hạn lớn, cần theo dõi chặt chẽ biến động thị trường

- Có thể xuất hiện tín hiệu giả, xác suất chỉ báo RSI đưa ra tín hiệu sai tồn tại

- Vào lệnh vội vàng có rủi ro mua đỉnh bán đáy, cần giao dịch thận trọng

- Chưa xem xét cơ chế cắt lỗ, không thể kiểm soát hiệu quả thua lỗ từng lệnh

Đối với các rủi ro trên, chúng ta có thể thiết lập đường cắt lỗ, tối ưu tham số RSI, kết hợp với các chỉ báo khác để lọc tín hiệu nhằm cải thiện.

Hướng tối ưu hóa chiến lược

Chúng ta có thể tiếp tục tối ưu hóa chiến lược này từ các khía cạnh sau:

- Kết hợp với các chỉ báo như đường trung bình động để xây dựng cơ chế lọc, giảm tín hiệu giả

- Thêm logic cắt lỗ, kiểm soát thua lỗ từng lệnh

- Tối ưu tham số RSI, xác định cổ phiếu và môi trường thị trường phù hợp

- Phát triển hệ thống giao dịch thích ứng có thể điều chỉnh tham số động

- Kiểm tra các khoảng thời gian nắm giữ khác nhau, tìm tổ hợp tham số chiến lược tối ưu

Tổng kết

Chiến lược này như một ví dụ cơ bản, minh họa cách sử dụng chỉ báo RSI để giao dịch định lượng. Chúng ta có thể mở rộng dựa trên đó, kết hợp thêm nhiều chỉ báo và biện pháp kiểm soát rủi ro để xây dựng hệ thống giao dịch. Khi áp dụng thực tế, cần tối ưu hóa và kiểm tra tham số nhiều lần, đồng thời điều chỉnh theo khẩu vị rủi ro cá nhân. Với phương pháp luận nghiêm ngặt và hệ thống kiểm soát rủi ro, chiến lược này có thể trở thành công cụ đầu tư định lượng hiệu quả.

- 1