MACD tuyến tính: Mở khóa sức mạnh của hồi quy tuyến tính trong giao diện giao dịch

Tên chiến lược: Chiến lược MACD tuyến tính theo động lượng

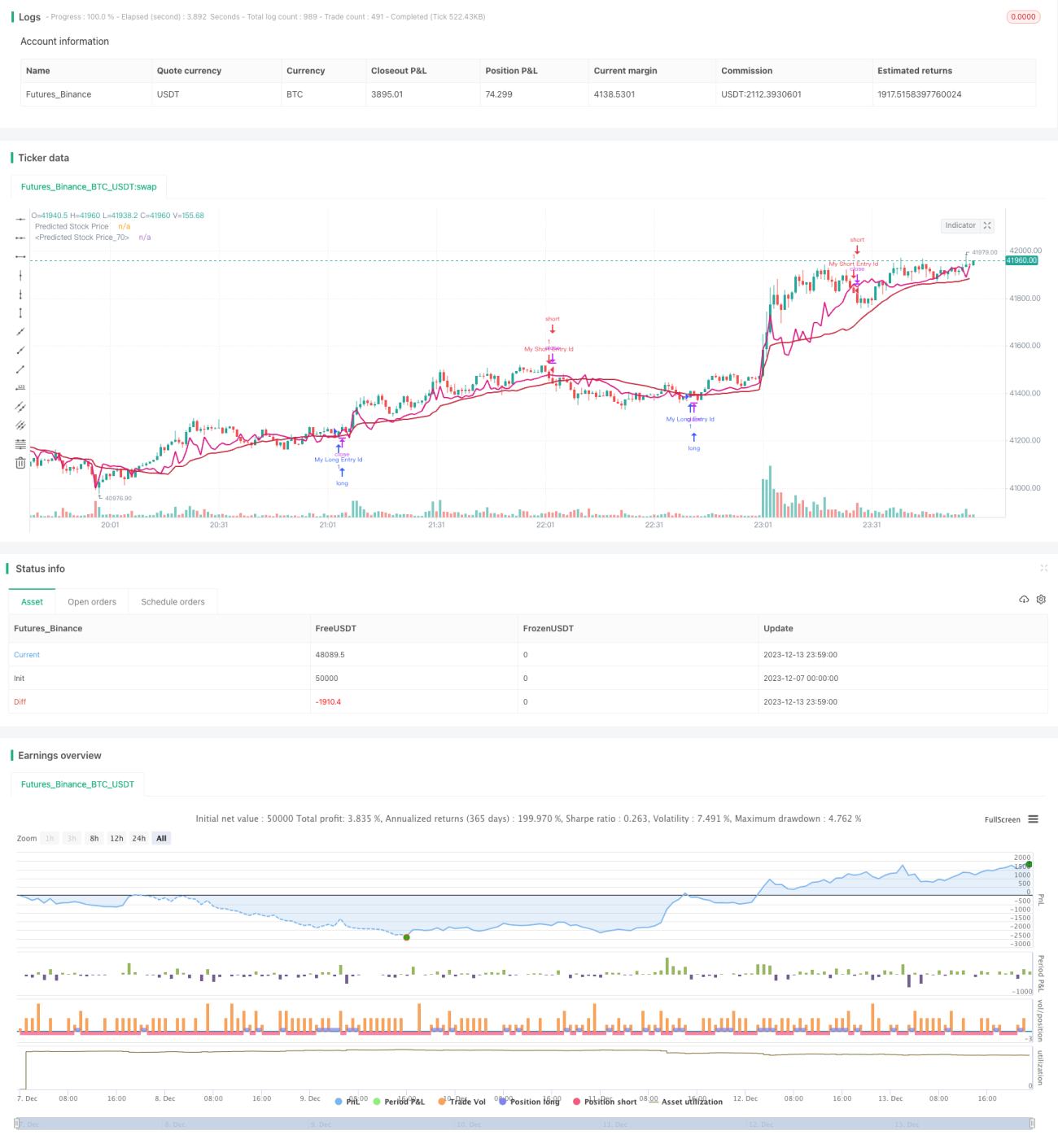

Tổng quan: Đây là một chiến lược định lượng kết hợp dự báo giá cổ phiếu bằng hồi quy tuyến tính với chỉ báo MACD. Chiến lược sử dụng phân tích hồi quy tuyến tính dựa trên giá và khối lượng lịch sử để dự báo xu hướng giá trong tương lai. Khi xuất hiện cơ hội lợi nhuận, nó kết hợp chỉ báo MACD để xác định thời điểm vào lệnh.

Nguyên lý chiến lược:

- Tính hệ số hồi quy tuyến tính của giá: Dựa trên khối lượng giao dịch lịch sử, xây dựng một đường hồi quy tuyến tính để dự báo giá tương lai.

- Vẽ đường giá dự báo: Dựa trên hệ số hồi quy ở bước 1, vẽ đường dự báo giá.

- Tạo tín hiệu mua: Khi giá dự báo nằm giữa giá mở cửa và giá đóng cửa, đồng thời MACD tăng, phát sinh tín hiệu mua.

- Tạo tín hiệu bán: Khi MACD giảm, đồng thời giá thấp hơn giá dự báo, phát sinh tín hiệu bán.

Phân tích ưu điểm:

Đây là một chiến lược kết hợp dự báo thống kê và đánh giá chỉ báo kỹ thuật. Nó sử dụng hồi quy tuyến tính để đưa ra dự báo giá, tránh suy đoán chủ quan. Đồng thời, chỉ báo MACD có thể đánh giá hiệu quả lực mua bán của thị trường, nắm bắt chính xác cơ hội. Nhìn chung, đây là chiến lược có tính hệ thống cao, dự báo chính xác và rủi ro có thể kiểm soát.

Phân tích rủi ro:

Hồi quy tuyến tính chỉ dựa trên dữ liệu lịch sử, không nhạy cảm với các sự kiện bất ngờ như tin tức tiêu cực lớn, có thể tạo ra tín hiệu sai. Ngoài ra, việc cài đặt tham số như độ dài chu kỳ hồi quy cũng ảnh hưởng đến hiệu suất chiến lược. Chúng tôi khuyến nghị sử dụng VWMA để làm mịn giá dự báo, giảm tác động của biến động đường cong đến chiến lược.

Hướng tối ưu hóa:

Chúng tôi cho rằng chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Thêm cơ chế dừng lỗ. Khi giá vượt qua đường dừng lỗ, đóng vị thế để kiểm soát hiệu quả tổn thất do tín hiệu sai riêng lẻ.

- Đưa vào mô hình học máy. Sử dụng các mô hình hiệu quả hơn để dự báo xu hướng giá, nâng cao độ chính xác của chiến lược.

- Kết hợp chỉ báo tâm lý. Đưa vào các chỉ báo tâm lý như chỉ số sợ hãi thị trường để đánh giá bầu không khí mua bán, tăng tỷ lệ thắng của chiến lược.

- Kết hợp nhiều khung thời gian. Các dự báo ở chu kỳ thời gian khác nhau có thể xác nhận lẫn nhau, tạo thành chiến lược tổ hợp, giảm hạn chế của một khung thời gian đơn lẻ.

Tổng kết:

Chiến lược này hình thành một chiến lược giao dịch định lượng có hệ thống thông qua dự báo giá bằng hồi quy tuyến tính và đánh giá chỉ báo MACD. Nó có ưu điểm như logic dự báo rõ ràng, rủi ro có thể kiểm soát và không gian tối ưu hóa rộng lớn. Chúng tôi tin rằng thông qua tối ưu hóa và cải tiến liên tục, hiệu suất của nó sẽ ngày càng xuất sắc. Nó cung cấp cho chúng ta ý tưởng sử dụng phương pháp dự báo khoa học để thực hiện giao dịch định lượng, đáng để chúng ta nghiên cứu sâu và ứng dụng.

- 1