Chiến lược định lượng dựa trên điểm chặn hồi quy tuyến tính

Tổng quan

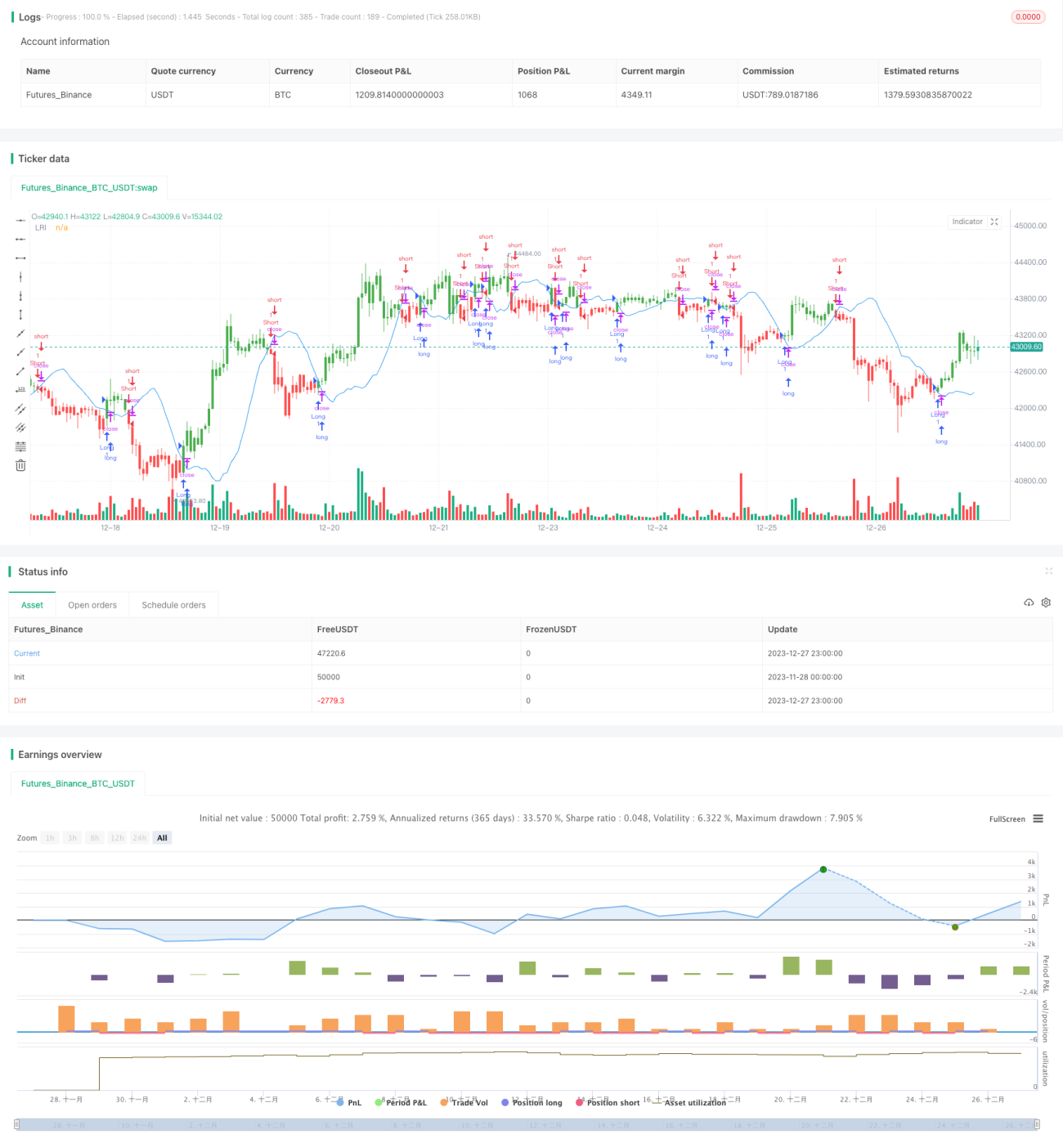

Chiến lược này sử dụng kỹ thuật hồi quy tuyến tính để tính toán điểm chặn của đường hồi quy tuyến tính, và sử dụng điểm chặn đó làm tín hiệu mua bán để xây dựng chiến lược giao dịch định lượng. Bằng cách phân tích chuỗi thời gian giá cổ phiếu, chiến lược này điều chỉnh một đường xu hướng hồi quy tuyến tính, sử dụng điểm chặn hồi quy tuyến tính để xác định xem giá đang bị định giá quá cao hay quá thấp, từ đó tạo ra tín hiệu giao dịch.

Nguyên lý chiến lược

Điểm chặn hồi quy tuyến tính biểu thị giá trị dự đoán của Y (thường là giá) khi giá trị X của chuỗi thời gian bằng 0. Chiến lược này đặt trước tham số Length, lấy giá đóng cửa làm chuỗi nguồn, tính toán điểm chặn hồi quy tuyến tính (xLRI) của Length ngày gần nhất. Khi giá đóng cửa cao hơn xLRI, thực hiện mua lên; khi giá đóng cửa thấp hơn xLRI, thực hiện bán xuống.

Công thức tính toán cụ thể như sau:

xX = Length * (Length - 1) * 0.5

xDivisor = xX * xX - Length * Length * (Length - 1) * (2 * Length - 1) / 6

xXY = Σ(i * giá đóng cửa[i]), i từ 0 đến Length-1

xSlope = (Length * xXY - xX * Σ(giá đóng cửa, Length)) / xDivisor

xLRI = (Σ(giá đóng cửa, Length) - xSlope * xX) / Length

Thông qua tính toán này, có thể thu được điểm chặn hồi quy tuyến tính xLRI của Length ngày gần nhất. Chiến lược sử dụng nó để đánh giá mức cao/thấp của giá và tạo ra tín hiệu giao dịch.

Ưu điểm của chiến lược

Chiến lược này có những ưu điểm sau:

- Sử dụng kỹ thuật hồi quy tuyến tính, có khả năng dự đoán và xác định xu hướng nhất định đối với giá.

- Tham số ít, mô hình đơn giản, dễ hiểu và dễ thực hiện.

- Có thể tùy chỉnh tham số Length để điều chỉnh độ linh hoạt của chiến lược.

Rủi ro và giải pháp

Chiến lược này cũng tồn tại một số rủi ro:

- Sự điều chỉnh hồi quy tuyến tính chỉ dựa trên dữ liệu lịch sử để thực hiện điều chỉnh thống kê, khả năng dự đoán xu hướng giá trong tương lai có hạn.

- Nếu nền tảng cơ bản của công ty có sự thay đổi lớn, kết quả điều chỉnh hồi quy tuyến tính có thể mất hiệu lực.

- Việc thiết lập tham số Length không phù hợp có thể dẫn đến quá khớp (overfitting).

Giải pháp:

- Giảm độ dài tham số Length một cách phù hợp để tránh quá khớp.

- Chú ý đến sự thay đổi nền tảng cơ bản của công ty, can thiệp thủ công để đóng vị thế khi cần thiết.

- Áp dụng tham số Length thích ứng, điều chỉnh động theo tình hình thị trường.

Hướng tối ưu hóa chiến lược

Chiến lược này cũng có thể được tối ưu hóa từ các khía cạnh sau:

- Thêm cơ chế cắt lỗ để kiểm soát tổn thất từng lệnh.

- Kết hợp với các chỉ báo khác để tạo thành chiến lược kết hợp, nâng cao tính ổn định.

- Thêm mô-đun tối ưu hóa tham số thích ứng, để tham số Length thay đổi động.

- Thêm mô-đun kiểm soát vị thế để tránh giao dịch quá mức.

Tổng kết

Chiến lược này xây dựng một chiến lược giao dịch định lượng đơn giản dựa trên điểm chặn hồi quy tuyến tính. Nhìn chung, chiến lược này có một số giá trị kinh tế nhất định, nhưng cũng tồn tại một số rủi ro cần lưu ý. Thông qua tối ưu hóa liên tục, có hy vọng nâng cao hơn nữa tính ổn định và khả năng sinh lời của chiến lược.

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/03/2018

// Linear Regression Intercept is one of the indicators calculated by using the - 1