Chiến lược giao dịch hệ thống đường trung bình động

Tổng quan

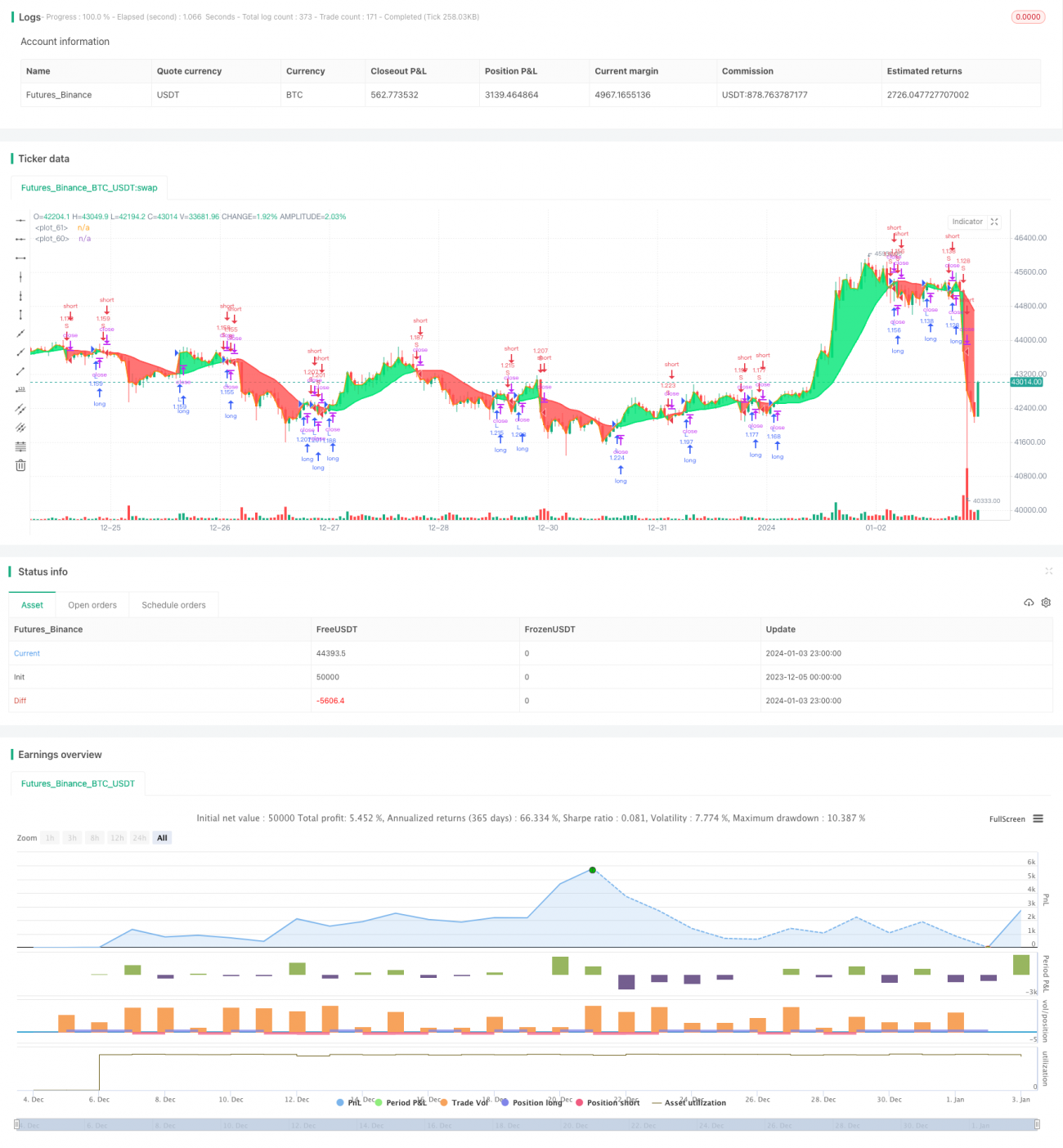

Bài viết này thảo luận về một chiến lược giao dịch dựa trên đường trung bình động đơn giản. Chiến lược này sử dụng đường trung bình động có độ dài 17 để so sánh với giá đóng cửa, mua khi giá đóng cửa cắt lên trên đường trung bình động và bán khi cắt xuống dưới.

Nguyên lý chiến lược

Tính toán đường trung bình động

Chiến lược sử dụng các tham số sau để tính đường trung bình động:

- Nguồn MA: Mặc định là giá trị trung bình của OHLC (OHLC4)

- Loại MA: Mặc định là đường trung bình động đơn giản (SMA)

- Độ dài MA: Mặc định là 17

Dựa trên các tham số này, hàm getMAType() sẽ được gọi để tính SMA của giá đóng cửa trong 17 chu kỳ.

Tạo tín hiệu giao dịch

Sau đó, so sánh giá đóng cửa với đường trung bình động này:

- Giá đóng cửa > Đường trung bình động: Tín hiệu mua

- Giá đóng cửa < Đường trung bình động: Tín hiệu bán

Khi giá đóng cửa cắt lên trên từ dưới lên đường trung bình động, tạo tín hiệu mua; khi cắt xuống dưới từ trên xuống, tạo tín hiệu bán.

Thực hiện giao dịch

Trong chu kỳ backtest, khi gặp tín hiệu mua thì mở vị thế mua, khi gặp tín hiệu bán thì mở vị thế bán.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là ý tưởng rất đơn giản và rõ ràng. Chỉ với một chỉ báo, dựa vào sự thay đổi hướng của nó để xác định sự thay đổi của xu hướng. Chiến lược dễ hiểu, dễ thực hiện, phù hợp cho người mới học.

Ngoài ra, đường trung bình động thuộc loại chỉ báo theo xu hướng, có thể theo dõi hiệu quả sự thay đổi xu hướng, tránh bị nhiễu bởi nhiễu ngắn hạn trên thị trường.

Thông qua việc điều chỉnh tham số, có thể thích ứng với các chu kỳ và sản phẩm khác nhau.

Phân tích rủi ro

Đầu tiên, chiến lược này chỉ dựa trên một chỉ báo, tiêu chuẩn đánh giá khá đơn điệu, có thể tạo ra nhiều tín hiệu sai hơn.

Hơn nữa, chiến lược này thuộc hệ thống theo xu hướng, không thể hoạt động tốt trên thị trường đi ngang và dao động.

Ngoài ra, không có cài đặt stop loss và take profit, tồn tại rủi ro mở rộng thua lỗ.

Giải pháp là kết hợp với các chỉ báo khác, tối ưu hóa bộ tham số để giảm tín hiệu sai. Thiết lập stop loss và take profit để kiểm soát rủi ro và tối ưu hóa drawdown.

Hướng tối ưu hóa

Các khía cạnh sau đây có thể được coi là hướng tối ưu hóa chiến lược:

-

Điều chỉnh tham số đường trung bình động, tối ưu hóa số chu kỳ. Ví dụ: đổi thành chu kỳ 30 hoặc 50, v.v.

-

Thử nghiệm các loại đường trung bình động khác nhau, chẳng hạn như EMA, VIDYA, v.v. Chúng có độ nhạy khác nhau đối với sự thay đổi giá.

-

Thêm các chỉ báo khác kết hợp. Ví dụ: kết hợp với MACD có thể đánh giá sức mạnh yếu. Hoặc kết hợp với RSI để giảm tín hiệu sai.

-

Thêm cơ chế stop loss. Đặt stop loss động với tỷ lệ phần trăm cố định hoặc giá trị ATR. Kiểm soát thua lỗ từng lệnh.

-

Thêm cơ chế take profit. Đặt tỷ lệ phần trăm lợi nhuận mục tiêu. Tối đa hóa lợi nhuận.

Những tối ưu này sẽ giúp chiến lược hoạt động ổn định hơn, tránh drawdown quá lớn.

Tổng kết

Bài viết này phân tích một chiến lược giao dịch đơn giản dựa trên đường trung bình động chu kỳ 17. Nguồn tín hiệu của chiến lược đơn giản, dễ hiểu và dễ thực hiện, thuộc hệ thống theo xu hướng điển hình. Thông qua việc giải thích sâu về chiến lược, phân tích ưu điểm và rủi ro của nó, đồng thời đưa ra nhiều hướng tối ưu hóa từ nhiều khía cạnh. Tin rằng thông qua tối ưu hóa và làm giàu liên tục, chiến lược này có thể dần dần phát triển và đạt được lợi nhuận ổn định trong giao dịch thực tế.

/*backtest

start: 2023-12-05 00:00:00

end: 2024-01-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Simple 17 BF 🚀", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1