Chiến lược tín hiệu biến động dải Bollinger

Tổng quan

Chiến lược tín hiệu biến động Bollinger Wave (Bollinger Wave Strategy) là một chiến lược giao dịch định lượng kết hợp giữa dải Bollinger và đường trung bình động. Chiến lược này xác định xu hướng thị trường và vùng quá mua/quá bán thông qua việc tính toán độ lệch chuẩn của dải Bollinger và tín hiệu giao cắt của đường trung bình động, từ đó tạo ra tín hiệu giao dịch.

Nguyên lý chiến lược

Chiến lược này trước tiên tính toán đường trung bình động hàm mũ (EMA) trong chu kỳ xác định làm đường cơ sở. Sau đó, dựa trên EMA này, tính toán đường trên (EMA + n lần độ lệch chuẩn) và đường dưới (EMA - n lần độ lệch chuẩn). Khi giá phá vỡ đường trên là tín hiệu quá mua, khi giá phá vỡ đường dưới là tín hiệu quá bán.

Khi giá nằm giữa đường trên và đường dưới, đó là khoảng biến động giá bình thường của cổ phiếu. Ngoài ra, chiến lược này kết hợp các chỉ báo khác như RSI để lọc tín hiệu giao dịch, giảm tần suất giao dịch và hạn chế các tổn thất không cần thiết.

Cụ thể, quy tắc xác định tín hiệu giao dịch của chiến lược như sau:

- Tín hiệu Long (mua): Giá đóng cửa > Đường trên và RSI(14) > 60

- Tín hiệu Short (bán): Giá đóng cửa < Đường dưới và RSI(14) < 40

Khi xuất hiện tín hiệu giao dịch trên, vào lệnh theo số lượng cố định hoặc tỷ lệ tài khoản. Khi giá quay trở lại phạm vi dải hoặc xuất hiện tín hiệu ngược lại, thoát khỏi vị thế.

Ưu điểm của chiến lược

Chiến lược này kết hợp giữa xác định xu hướng và đánh giá quá mua/quá bán, tránh các giao dịch sai lầm trong giai đoạn dao động đi ngang. So với chiến lược chỉ dùng một chỉ báo, nó có thể giảm thiểu việc mở vị thế không cần thiết, kiểm soát rủi ro hiệu quả.

So với chiến lược đường trung bình động đơn giản, dải Bollinger phản ánh tốt hơn mức độ biến động và rủi ro thị trường hiện tại. Khi độ rộng dải nhỏ, tín hiệu giao dịch đáng tin cậy hơn; khi độ rộng dải lớn, tần suất giao dịch tự động giảm. Sự điều chỉnh thích ứng này giúp kiểm soát rủi ro chiến lược theo các điều kiện thị trường khác nhau.

Ngoài ra, chiến lược này sử dụng các chỉ báo như RSI để xác nhận kép, lọc bỏ một số tín hiệu giả, tránh giao dịch sai lầm tại các điểm đảo chiều xu hướng. Điều này cũng cải thiện tỷ lệ thắng của chiến lược.

Phân tích rủi ro

Chiến lược này đối mặt với các rủi ro chính sau:

-

Rủi ro tối ưu hóa tham số. Nếu tham số đường trung bình động hoặc bội số độ lệch chuẩn được thiết lập không phù hợp, sẽ tạo ra nhiều giao dịch nhiễu hoặc bỏ lỡ cơ hội giao dịch. Cần phải kiểm tra và tối ưu hóa các tham số này nhiều lần.

-

Rủi ro tín hiệu phá vỡ giả. Khi giá tạm thời phá vỡ đường trên hoặc đường dưới nhưng nhanh chóng quay đầu điều chỉnh, sẽ tạo ra tín hiệu sai. Nếu giao dịch vội vàng lúc này sẽ làm tăng thêm tổn thất. Có thể kiểm soát rủi ro này bằng cách tăng chu kỳ đường trung bình động hoặc thiết lập stop loss.

-

Rủi ro tần suất giao dịch. Nếu khoảng cách giữa đường trên và đường dưới quá nhỏ, sẽ làm tăng số lần giao dịch và chi phí phí giao dịch. Điều này có thể ảnh hưởng đến lợi nhuận cuối cùng. Có thể tăng chu kỳ đường trung bình động một cách phù hợp để kiểm soát rủi ro này.

Hướng tối ưu hóa

Chiến lược này còn có không gian để tối ưu hóa hơn nữa:

-

Thêm cơ chế stop loss. Thiết lập stop loss động hoặc stop loss theo thời gian giúp cắt lỗ kịp thời, kiểm soát tổn thất cho mỗi giao dịch.

-

Thêm quản lý vị thế. Ví dụ, thiết lập quy tắc tăng vị thế và giảm vị thế, để lợi nhuận được tăng dần, thua lỗ được giảm bớt. Điều này có thể cải thiện tỷ suất lợi nhuận của chiến lược.

-

Kết hợp các chỉ báo khác để lọc tín hiệu. Các chỉ báo như KDJ, MACD đều có thể được sử dụng làm chỉ báo hỗ trợ xác định tín hiệu. Điều này giúp nâng cao hơn nữa tỷ lệ lợi nhuận của chiến lược.

-

Tối ưu hóa cài đặt tham số. Có thể sử dụng các phương pháp có hệ thống hơn như thuật toán di truyền để kiểm tra các tổ hợp tham số, tìm kiếm cài đặt tham số tốt hơn.

Tổng kết

Chiến lược tín hiệu biến động Bollinger Wave tích hợp khả năng xác định xu hướng của đường trung bình động và đánh giá quá mua/quá bán. Nó điều chỉnh tần suất giao dịch theo sự thay đổi của phạm vi dải, thích ứng với các trạng thái thị trường khác nhau. Đồng thời, nó kết hợp các chỉ báo như RSI để lọc tín hiệu, tránh các giao dịch sai lầm. Chiến lược này vừa xem xét nhu cầu theo dõi xu hướng thị trường, vừa kiểm soát rủi ro. Thông qua việc tối ưu hóa liên tục, chiến lược này có thể trở thành một chiến lược giao dịch định lượng sinh lời ổn định.

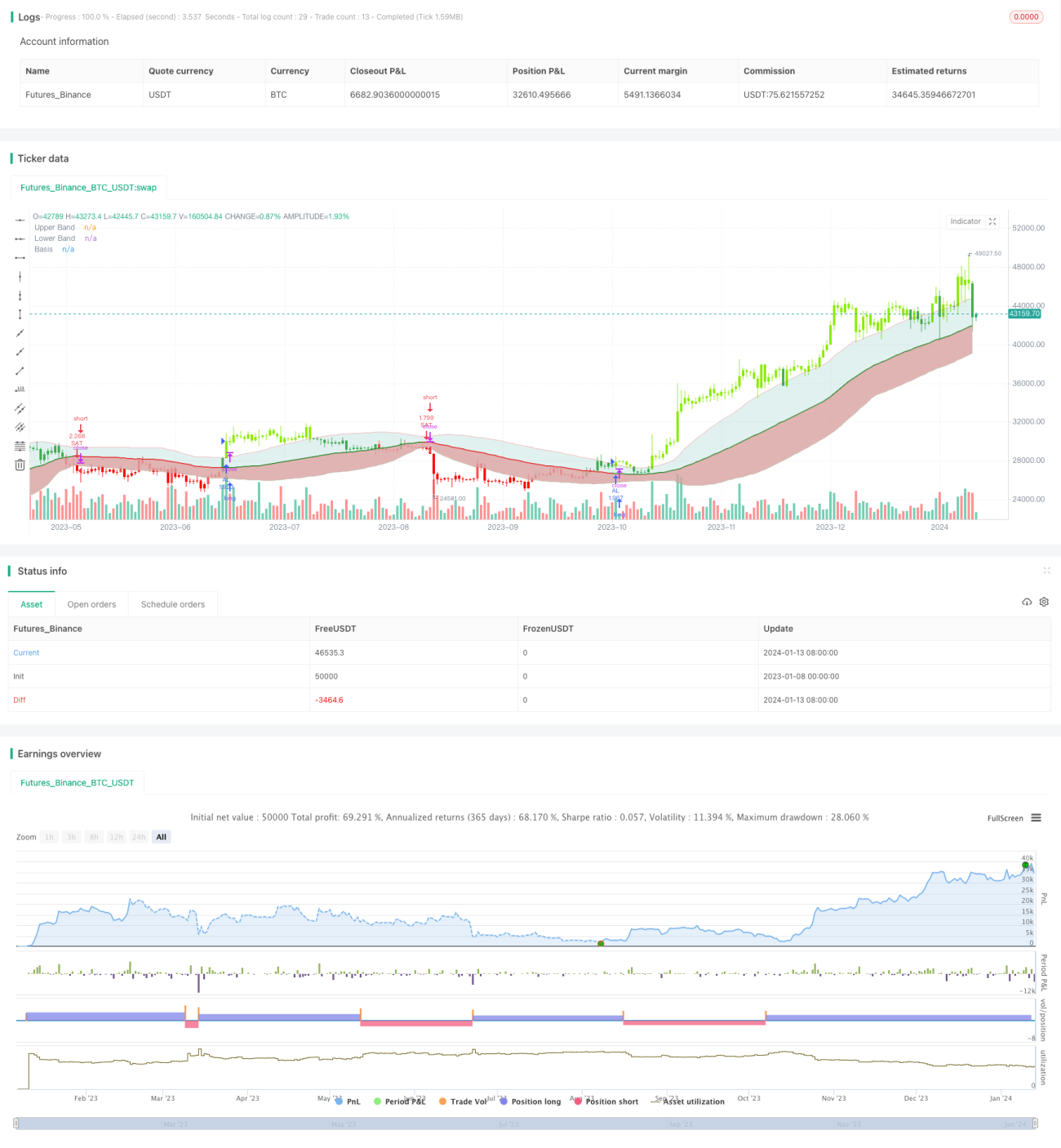

/*backtest

start: 2023-01-08 00:00:00

end: 2024-01-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@FiboBuLL

strategy(shorttitle='FB Wave', title='FiboBuLL Wave', overlay=true, pyramiding=1, currency=currency.NONE, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)- 1