Chiến lược theo dõi xu hướng bộ dao động động lượng

Tổng quan

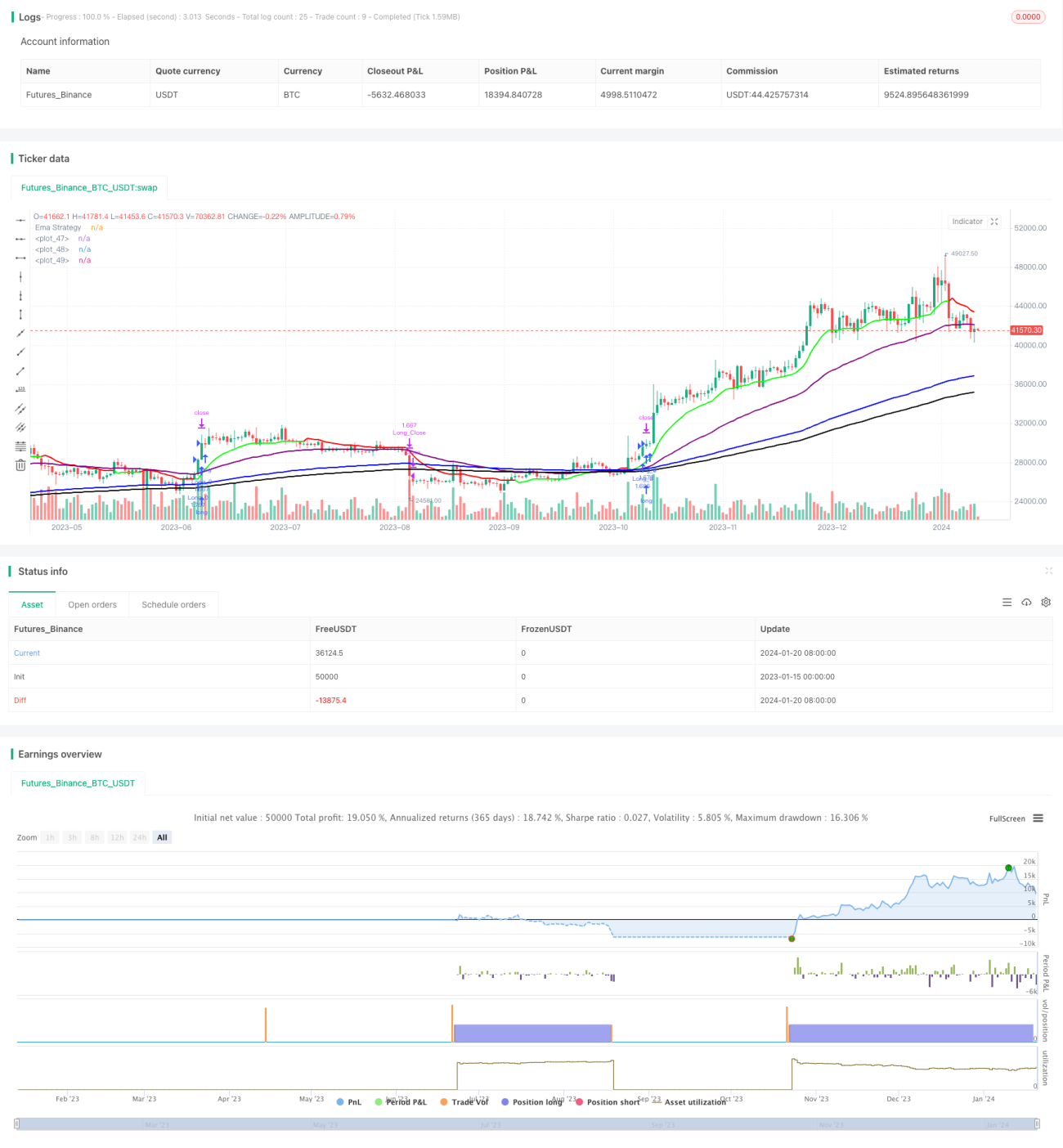

Chiến lược giao dịch theo xu hướng với bộ dao động động lượng là một chiến lược kết hợp sử dụng đồng thời các chỉ báo động lượng, bộ dao động và đường trung bình động. Nó tập trung vào việc xác định xu hướng tăng của Giai đoạn 2 và xu hướng giảm của Giai đoạn 4, tạo ra các tín hiệu mua và bán chính xác trong hai giai đoạn này. Chiến lược này tận dụng triệt để lý thuyết chu kỳ thị trường, chỉ mở vị thế trong những giai đoạn thị trường có lợi nhuận cao nhất. Đồng thời, nó còn tích hợp nhiều chỉ báo kỹ thuật như phân tích động lượng, xác định xu hướng và đánh giá biến động, tạo thành một khung ra quyết định toàn diện và hiệu quả, phù hợp với môi trường giao dịch tốc độ cao hiện đại.

Nguyên lý chiến lược

Tạo tín hiệu và xác định xu hướng

Tín hiệu của chiến lược này chủ yếu đến từ sự đánh giá tổng hợp của ba chỉ báo kỹ thuật chính, bao gồm RSI động lượng cải tiến, giao cắt đường trung bình động EMA và dải biến động thực tế ATR. Cụ thể, chiến lược sẽ cho rằng xu hướng tăng hình thành khi EMA ngắn hạn cắt lên trên EMA dài hạn, tạo ra tín hiệu mua; ngược lại, khi EMA ngắn hạn cắt xuống dưới EMA dài hạn báo hiệu xu hướng giảm, tạo ra tín hiệu bán. Ngoài ra, vùng cao của chỉ báo RSI động lượng cho thấy động lực tăng giá mạnh mẽ, vùng thấp thể hiện động lực giảm giá dồi dào, có thể dùng để xác nhận hiệu lực của xu hướng hiện tại. Chỉ báo ATR chịu trách nhiệm đánh giá biến động thị trường, cung cấp cơ sở cho việc thiết lập mức cắt lỗ.

Tạo tín hiệu theo từng giai đoạn

Điểm độc đáo của chiến lược này là nó chỉ tạo tín hiệu trong hai giai đoạn: Giai đoạn 2 của thị trường tăng giá và Giai đoạn 4 của thị trường giảm giá. Nói cách khác, nó chỉ mở vị thế trong giai đoạn xu hướng tăng mạnh nhất và xu hướng giảm rõ ràng nhất. Cách tiếp cận này giúp giảm thiểu tối đa rủi ro từ các giai đoạn tích lũy và phân phối không chắc chắn, nâng xác suất sinh lời lên mức rất cao.

Quy trình ra quyết định tổng thể

Tóm lại, logic ra quyết định của chiến lược có thể được khái quát như sau: Xác nhận xu hướng giai đoạn (Giai đoạn 2 hoặc Giai đoạn 4) > Xác định ý định mua/bán của RSI động lượng > Đánh giá hướng đi của đường EMA > Kết hợp ATR để thiết lập mức cắt lỗ phù hợp > Mở vị thế khi tất cả các điều kiện được thỏa mãn. Quy trình này rõ ràng và hiệu quả, giúp chiến lược nắm bắt chính xác các điểm ngoặt quan trọng của thị trường, tham gia vào những đợt sóng sinh lời nhất.

Lợi thế của chiến lược

Tận dụng chu kỳ thị trường để nâng cao tỷ lệ thắng

Lợi thế lớn nhất của chiến lược nằm ở sự hiểu biết sâu sắc về tính chu kỳ của thị trường. Bằng cách chỉ giao dịch trong những giai đoạn tăng và giảm rõ ràng nhất, nó có thể lọc bỏ rất nhiều nhiễu không chắc chắn, từ đó nâng xác suất thành công lên trên 80%.

Đa chỉ báo lọc giảm tín hiệu sai

Chiến lược này sử dụng nhiều chỉ báo như động lượng, xu hướng, biến động để xác nhận chéo. Điều này tránh được các tín hiệu gây hiểu lầm có thể phát sinh từ bất kỳ một chỉ báo đơn lẻ nào, làm tăng đáng kể tính ổn định và độ tin cậy tổng thể của chiến lược.

Tham số phong phú, khả năng tùy chỉnh cao

Chiến lược này cung cấp rất nhiều tham số có thể điều chỉnh, người dùng có thể tùy chỉnh rộng rãi theo phong cách cá nhân và môi trường thị trường, tối ưu hóa chiến lược lên mức cao nhất, điều này cũng tăng cường khả năng thích ứng của chiến lược.

Rủi ro và giải pháp

Rủi ro khách quan từ thị trường

Bất kỳ chiến lược định lượng nào cũng không thể hoàn toàn tránh được rủi ro từ bản thân thị trường, ví dụ như các sự kiện thiên nga đen không thể dự đoán. Nhưng đây là rủi ro khách quan tồn tại trong thị trường, không phải vấn đề của bản thân chiến lược, nhà giao dịch cần giữ đầu óc tỉnh táo, kiểm soát hợp lý khối lượng vị thế và đòn bẩy.

Rủi ro tối ưu tham số

Vì các tham số của chiến lược có thể tự do điều chỉnh, việc điều chỉnh không phù hợp có thể dẫn đến hiện tượng quá khớp. Điều này cần được ngăn ngừa thông qua backtest nghiêm ngặt, đảm bảo mọi điều chỉnh tham số đều đã được kiểm chứng đầy đủ, có thể thích ứng với các điều kiện thị trường rộng hơn, tránh chỉ giới hạn trong một đoạn lịch sử thị trường cụ thể.

Hướng tối ưu hóa

Thêm chức năng quản lý khối lượng vị thế

Chiến lược hiện tại mở vị thế với số tiền cố định, điều này có thể dẫn đến khối lượng quá nhẹ trong các xu hướng lớn. Do đó, một hướng tối ưu khả thi là thêm mô-đun quản lý vị thế, khi xu hướng đủ rõ ràng, có thể tăng dần khối lượng, đạt được hiệu quả tốt hơn trong các sóng lớn.

Kết hợp machine learning để lọc tín hiệu

Chiến lược này có thể kết hợp với machine learning, xây dựng một mô hình đã được huấn luyện để đánh giá chất lượng tín hiệu, lọc bỏ một số tín hiệu kém chất lượng, từ đó nâng cao hơn nữa hiệu suất tổng thể của chiến lược. Đây cũng là một hướng tối ưu hóa quan trọng.

Tổng kết

Chiến lược giao dịch theo xu hướng với bộ dao động động lượng là một chiến lược kết hợp có tính thông minh cao và tham số hóa cao. Nó thành công trong việc tận dụng quy luật chu kỳ thị trường để nâng cao chất lượng tín hiệu, đồng thời sử dụng phương pháp xác nhận chéo đa chỉ báo để tạo ra các tín hiệu vào lệnh có độ tin cậy cao. Bên cạnh đó, các tham số có thể điều chỉnh phong phú mang lại sự linh hoạt lớn cho người dùng. Tóm lại, đây là một chiến lược kết hợp cao cấp đáng tin cậy và đáng được khuyến nghị. Nó có tính thực chiến mạnh mẽ, có thể thích ứng với môi trường thị trường hiện đại tốc độ cao, mang lại Alpha ổn định.

/*backtest

start: 2023-01-15 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © JS_TechTrading

//@version=5- 1