Chiến lược giao dịch định lượng chỉ báo sức mạnh tương đối

Tổng quan

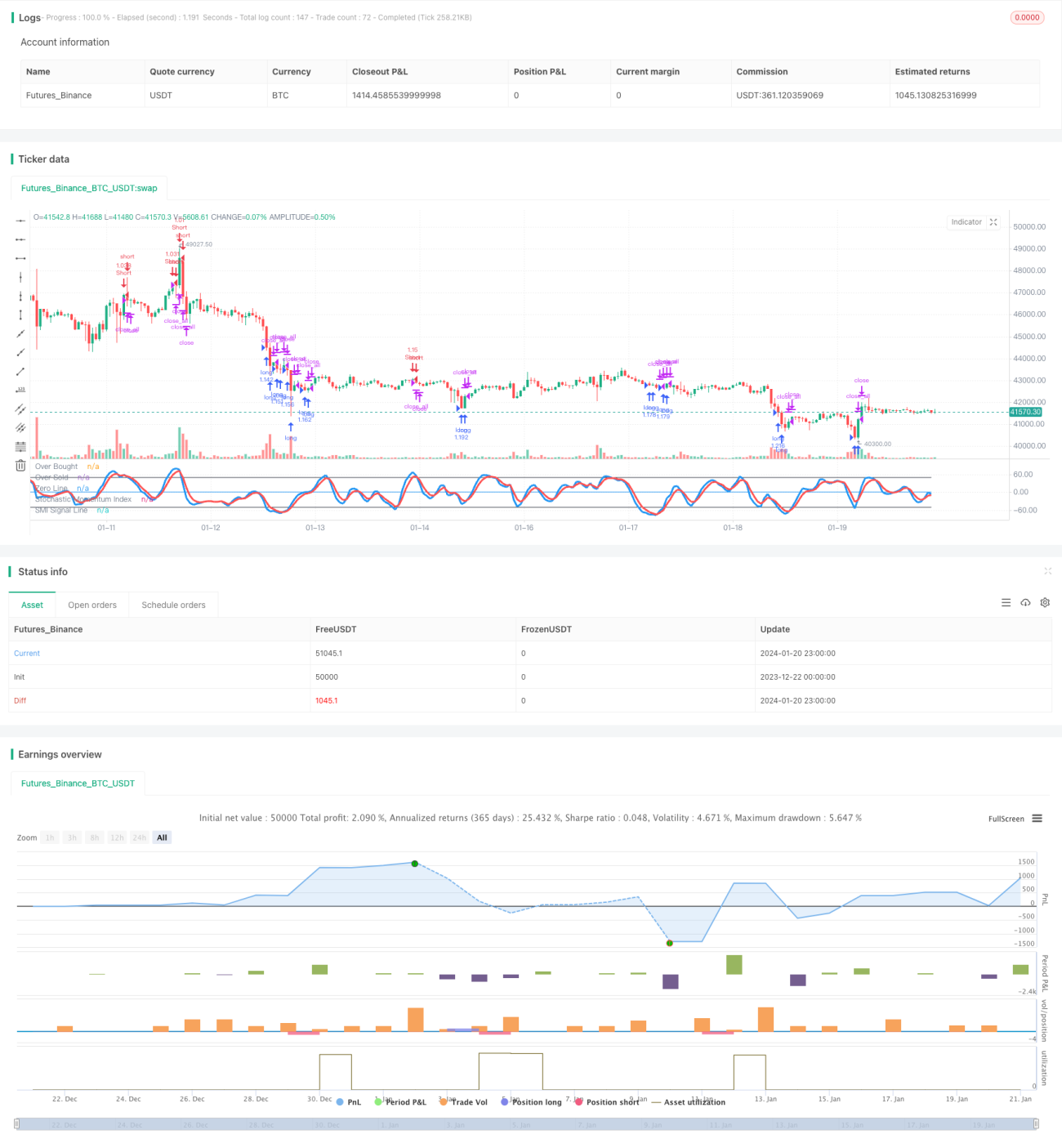

Chiến lược động lượng dao động là một chiến lược giao dịch định lượng kết hợp chỉ báo động lượng ngẫu nhiên và chỉ báo sức mạnh tương đối. Chiến lược này sử dụng chỉ báo động lượng ngẫu nhiên để xác định vùng quá mua/quá bán, kết hợp với chỉ báo RSI nhanh để lọc tín hiệu, và thêm bộ lọc thân nến để chọn tín hiệu giao dịch đáng tin cậy hơn.

Nguyên lý chiến lược

Chỉ báo động lượng ngẫu nhiên

Chỉ số động lượng ngẫu nhiên (SMI) là một chỉ báo kỹ thuật phổ biến trong giao dịch định lượng, kết hợp ưu điểm của chỉ báo động lượng và chỉ báo dao động.

Cụ thể, công thức tính SMI như sau:

SMI = (Close - (HH + LL)/2) / (0.5*(HH - LL)) * 100

Trong đó, HH là giá cao nhất trong N ngày qua, LL là giá thấp nhất trong N ngày qua.

Như vậy, SMI kết hợp khả năng xác định xu hướng của động lượng và khả năng xác định sự đảo chiều của dao động. Khi SMI trên 80 là quá mua, dưới 20 là quá bán. Chiến lược sẽ phát tín hiệu giao dịch tại vùng quá mua/quá bán.

RSI nhanh

Chỉ số sức mạnh tương đối (RSI) là một chỉ báo quá mua/quá bán phổ biến. Chiến lược này sử dụng RSI nhanh với chu kỳ 7 để đánh giá tình trạng quá mua/quá bán trong ngắn hạn.

Khi RSI nhanh dưới 20 là quá bán, trên 80 là quá mua. Chiến lược sẽ phát tín hiệu giao dịch tại vùng quá mua/quá bán.

Bộ lọc thân nến

Chiến lược này còn bổ sung bộ lọc thân nến, bằng cách tính kích thước thân nến để lọc một phần tín hiệu. Chỉ khi thân nến vượt quá một ngưỡng nhất định, tín hiệu giao dịch mới được phát ra.

Điều này giúp loại bỏ một số tín hiệu giả, nâng cao độ tin cậy của tín hiệu.

Ưu điểm của chiến lược

Kết hợp nhiều chỉ báo

Chiến lược này kết hợp ba phần: chỉ báo động lượng ngẫu nhiên, chỉ báo RSI nhanh và bộ lọc thân nến. Bằng cách sử dụng đồng thời nhiều chỉ báo, có thể nâng cao độ chính xác của tín hiệu và tăng tính ổn định của chiến lược.

Đánh giá quá mua/quá bán

Cả chỉ báo động lượng ngẫu nhiên và RSI nhanh đều có thể xác định chính xác trạng thái quá mua/quá bán của thị trường. Chiến lược mở lệnh tại vùng quá mua/quá bán, tuân theo nguyên tắc giao dịch mua ở vùng thấp, bán ở vùng cao.

Giao dịch hai chiều

Chiến lược có thể giao dịch cả hai chiều mua và bán, tối đa hóa khả năng nắm bắt cơ hội giao dịch trên thị trường.

Kiểm soát rủi ro

Việc thêm bộ lọc thân nến có thể loại bỏ phần lớn nhiễu, tránh bị mắc kẹt trong thị trường đi ngang.

Rủi ro của chiến lược

Rủi ro chuyển đổi mua/bán

Chiến lược giao dịch hai chiều, việc chuyển đổi thường xuyên giữa mua và bán là một điểm rủi ro tiềm ẩn. Tối ưu hóa logic mở lệnh phù hợp có thể giảm rủi ro này.

Rủi ro đám đông

Khi chỉ báo đưa ra tín hiệu, có thể thu hút một lượng lớn nhà giao dịch theo đuổi trong thời gian ngắn, dẫn đến rủi ro đảo chiều thị trường. Có thể giảm rủi ro này bằng cách tối ưu hóa tham số chỉ báo.

Rủi ro hệ thống thị trường

Trong điều kiện thị trường cực đoan, tất cả các mô hình đều có thể thất bại. Cần kiểm soát rủi ro này bằng cách thiết lập cắt lỗ hợp lý.

Tối ưu hóa chiến lược

Tối ưu hóa tham số

Có thể thử nghiệm các tổ hợp tham số khác nhau như chu kỳ SMI, chu kỳ RSI, ngưỡng bộ lọc thân nến... để tìm ra tham số tốt nhất nhằm nâng cao tỷ suất lợi nhuận của chiến lược.

Cắt lỗ động

Xây dựng cơ chế cắt lỗ động dựa trên ATR hoặc độ biến động, có thể kiểm soát rủi ro từng cổ phiếu và tổng thể tốt hơn.

Học máy

Đưa thuật toán học máy vào, dự đoán xu hướng tương lai của giá trị chỉ báo thông qua mô hình. Điều này có thể giúp xác định sớm điểm đảo chiều của chỉ báo, tăng cường khả năng dự báo của chiến lược.

Kết luận

Tóm lại, chiến lược này tích hợp chỉ báo động lượng ngẫu nhiên, chỉ báo RSI nhanh và bộ lọc thân nến, tạo thành một hệ thống đánh giá quá mua/quá bán tương đối hoàn chỉnh. Sự kết hợp nhiều chỉ báo giúp tăng độ chính xác của tín hiệu, cơ chế giao dịch hai chiều và kiểm soát rủi ro cũng giúp chiến lược cân bằng hơn. Thông qua việc liên tục tối ưu hóa tham số và mô hình, chiến lược này có tiềm năng đạt được tỷ suất lợi nhuận tốt.

- 1