Chiến lược giao dịch động lượng đệ quy

Tổng quan

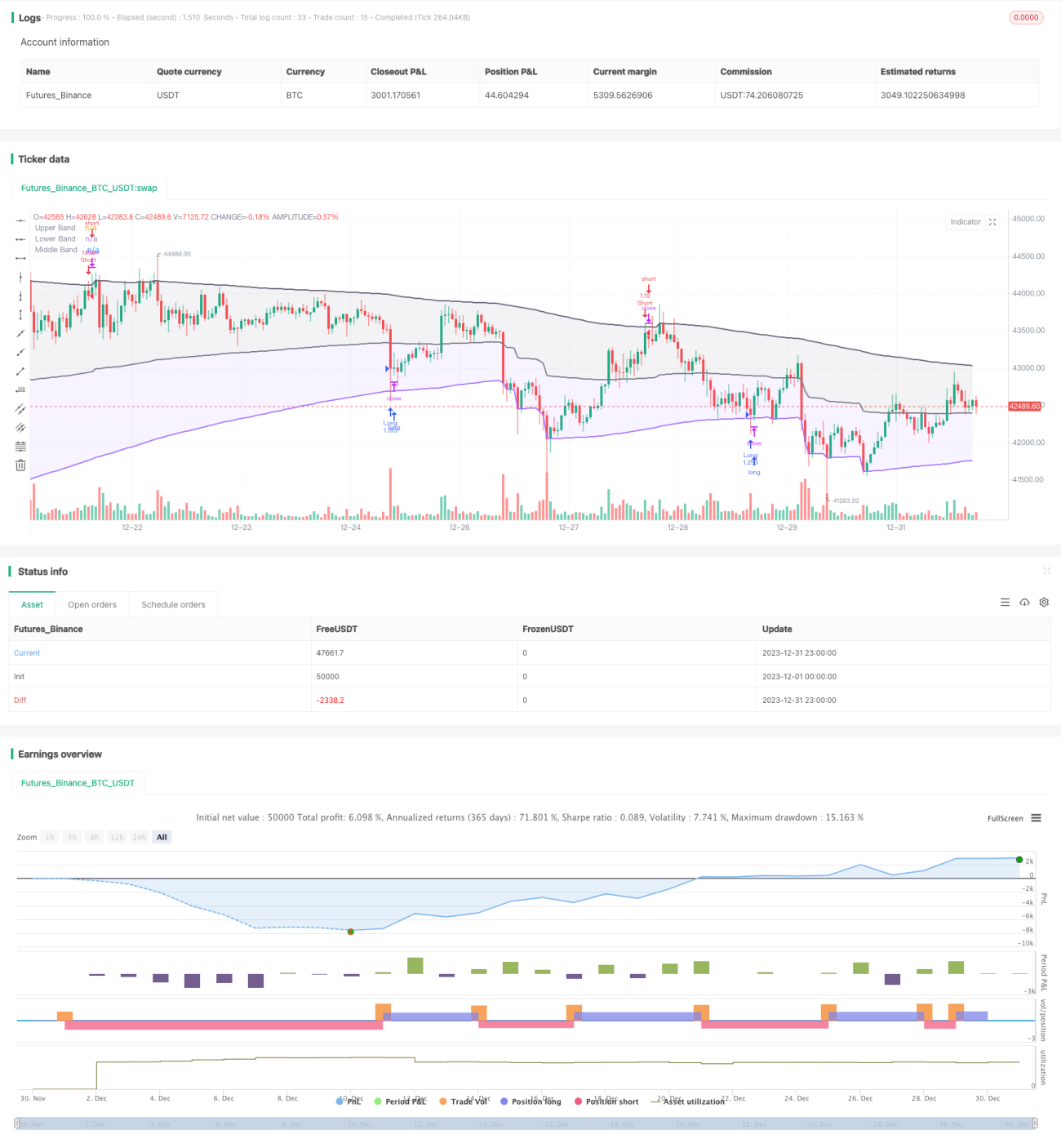

Chiến lược này là chiến lược giao dịch theo xu hướng và phá vỡ dựa trên chỉ báo dải đệ quy do alexgrover phát triển. Chiến lược sử dụng chỉ báo dải đệ quy để xác định xu hướng giá và các vùng hỗ trợ kháng cự chính, kết hợp với điều kiện động lượng để lọc các tín hiệu phá vỡ giả, từ đó mang lại các điểm vào lệnh chất lượng cao với tần suất thấp.

Nguyên lý chiến lược

Tính toán chỉ báo dải đệ quy

Chỉ báo dải đệ quy bao gồm dải trên, dải dưới và đường giữa. Cách tính chỉ báo như sau:

Dải trên = Giá trị lớn nhất (Dải trên của nến trước, giá đóng cửa + n * độ biến động)

Dải dưới = Giá trị nhỏ nhất (Dải dưới của nến trước, giá đóng cửa - n * độ biến động)

Đường giữa = (Dải trên + Dải dưới) / 2

Trong đó n là hệ số co giãn, độ biến động có thể chọn ATR, độ lệch chuẩn, kênh giá trung bình và phương pháp RFV đặc biệt. Tham số độ dài kiểm soát độ nhạy của chỉ báo, giá trị càng lớn thì chỉ báo càng khó kích hoạt.

Quy tắc giao dịch của chiến lược

Đầu tiên, chiến lược kiểm tra xem hướng của dải dưới có liên tục tăng và hướng của dải trên có liên tục giảm hay không để loại bỏ các tín hiệu phá vỡ giả.

Khi giá phá vỡ xuống dưới dải dưới, vào lệnh mua (long). Khi giá vượt lên trên dải trên, vào lệnh bán (short).

Ngoài ra, chiến lược còn thiết lập logic cắt lỗ.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Sử dụng khung đệ quy, tính toán chỉ báo hiệu quả, tránh tính toán lặp lại

- Các tham số chỉ báo có thể điều chỉnh, thích ứng với các môi trường thị trường khác nhau

- Kết hợp xu hướng và phá vỡ, tránh các tín hiệu phá vỡ giả

- Điều kiện động lượng lọc, đảm bảo chất lượng tín hiệu giao dịch

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Cài đặt tham số không phù hợp có thể dẫn đến tần suất giao dịch quá cao hoặc chất lượng tín hiệu kém

- Khi xu hướng thay đổi trên khung thời gian lớn, có thể xảy ra thua lỗ lớn

- Kiểm soát trượt giá không đủ trong điều kiện thị trường cực đoan có thể làm gia tăng tổn thất

Có thể kiểm soát các rủi ro này bằng cách tối ưu hóa tham số, thiết lập cắt lỗ và tăng cường kiểm soát trượt giá.

Hướng tối ưu hóa

Chiến lược này còn có thể được tối ưu hóa theo các hướng sau:

- Kết hợp các chỉ báo trên nhiều khung thời gian để thực hiện giao dịch đa khung thời gian

- Bổ sung mô-đun học máy để thực hiện tối ưu hóa thích ứng tham số

- Thêm phân tích tương quan định lượng để tìm ra tổ hợp tham số tối ưu

- Sử dụng học sâu để dự đoán đường đi của giá, nâng cao độ chính xác của tín hiệu

Tổng kết

Chiến lược này nhìn chung là một chiến lược giao dịch theo xu hướng hiệu quả và rất thực tế. Nó kết hợp khung đệ quy để tiết kiệm tài nguyên tính toán, sử dụng các vùng hỗ trợ kháng cự xu hướng để xác định hướng xu hướng lớn, thêm điều kiện động lượng để lọc các tín hiệu phá vỡ giả, từ đó đảm bảo chất lượng tín hiệu giao dịch. Với việc điều chỉnh tham số và kiểm soát rủi ro hợp lý, có thể đạt được hiệu quả tốt. Đáng để nghiên cứu và tối ưu hóa thêm để thích ứng với môi trường thị trường phức tạp hơn.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

// Original indicator by alexgrover

strategy('Extended Recursive Bands Strategy', overlay=true, commission_type=strategy.commission.percent,commission_value=0.06,default_qty_type =strategy.percent_of_equity,default_qty_value = 100,initial_capital =1000)

length = input.int(260, step=10, title='Length')- 1