Chiến lược giao dịch Bitcoin dựa trên RVI và EMA

Tổng quan

Chiến lược này được xây dựng dựa trên hai chỉ báo: RVI (Chỉ số sức mạnh tương đối) và EMA (Đường trung bình động hàm mũ). Khi RVI cho tín hiệu thuận lợi, chiến lược sẽ mua khi EMA nhanh nằm trên EMA chậm, và bán khi EMA chậm nằm trên EMA nhanh, tạo thành một chiến lược giao dịch định lượng dựa trên xu hướng và tình trạng quá mua/quá bán.

Nguyên lý chiến lược

-

Sử dụng RVI để xác định tình trạng quá mua/quá bán. Khi đường chỉ báo RVI cắt lên trên đường tín hiệu của nó, đó là tín hiệu quá mua và vào lệnh mua; khi đường chỉ báo RVI cắt xuống dưới đường tín hiệu của nó, đó là tín hiệu quá bán và vào lệnh bán.

-

Sử dụng hai đường EMA để xác định hướng xu hướng. Khi EMA nhanh nằm trên EMA chậm là xu hướng tăng, khi EMA chậm nằm trên EMA nhanh là xu hướng giảm.

-

Chỉ thực hiện lệnh mua khi RVI cho tín hiệu thuận lợi và EMA xác nhận xu hướng tăng; chỉ thực hiện lệnh bán khi RVI cho tín hiệu thuận lợi và EMA xác nhận xu hướng giảm.

-

Sau khi mua, điểm dừng lỗ được đặt dưới đáy gần nhất một khoảng atr * atrSL, điểm chốt lời được đặt trên đỉnh gần nhất một khoảng atr * atrTP; sau khi bán, điểm dừng lỗ được đặt trên đỉnh gần nhất một khoảng atr * atrSL, điểm chốt lời được đặt dưới đáy gần nhất một khoảng atr * atrTP.

Phân tích ưu điểm

-

Kết hợp chỉ báo xu hướng và chỉ báo quá mua/quá bán, tránh được các tín hiệu phá vỡ giả.

-

Cơ chế dừng lỗ/chốt lời động, giúp nắm bắt các biến động lớn của thị trường.

-

Cân bằng giữa chất lượng xu hướng và mức độ quá mua/quá bán, tín hiệu giao dịch chính xác.

-

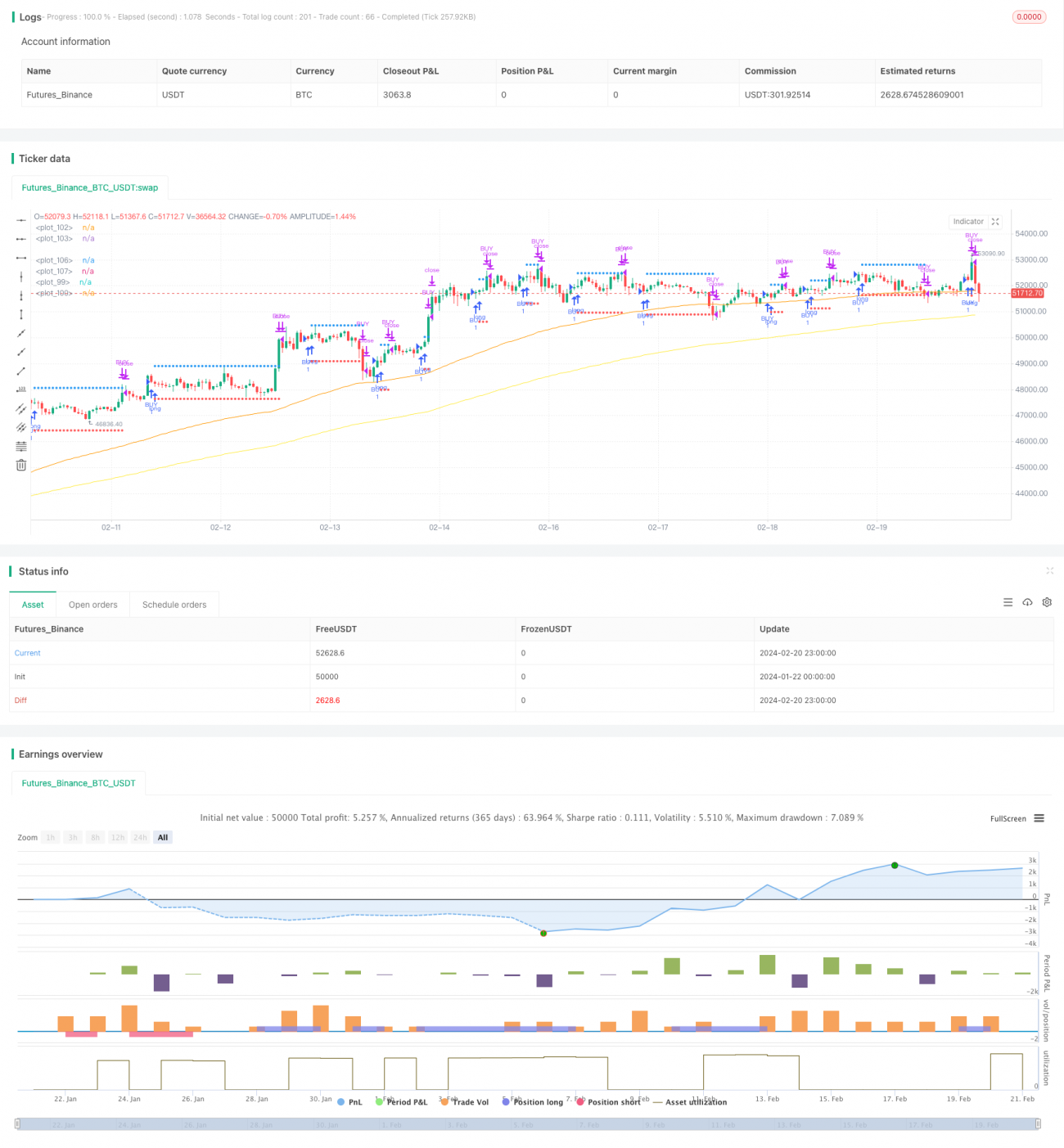

Dữ liệu backtest đầy đủ, các tham số đã được tối ưu hóa, hiệu suất giao dịch thực tế tốt.

Phân tích rủi ro

-

Trong thị trường dao động biên độ lớn, xu hướng xác định bởi EMA có thể thay đổi thường xuyên, dẫn đến tần suất giao dịch quá cao.

-

Tham số RVI và chu kỳ EMA cần được tối ưu hóa riêng cho từng công cụ giao dịch, nếu không hiệu quả giao dịch có thể kém.

-

Hệ số dừng lỗ/chốt lời cũng cần được thiết lập hợp lý dựa trên mức độ biến động của thị trường, nếu không sẽ không kiểm soát được rủi ro hiệu quả.

Hướng tối ưu hóa

-

Có thể cân nhắc bổ sung thêm các chỉ báo phụ trợ để đánh giá chất lượng xu hướng, như chỉ báo dao động, dải Bollinger, v.v., giúp quyết định giao dịch chính xác hơn.

-

Có thể kết hợp chỉ báo biến động như ATR để điều chỉnh động khoảng cách dừng lỗ/chốt lời, nới lỏng phạm vi dừng lỗ khi biến động mạnh.

-

Có thể kiểm tra riêng các tổ hợp tham số cho từng sản phẩm, chọn tham số tối ưu để nâng cao độ ổn định của chiến lược.

Tổng kết

Chiến lược này kết hợp ưu điểm của chỉ báo RVI và chỉ báo EMA, vừa xác định tình trạng quá mua/quá bán vừa xem xét hướng xu hướng lớn, tránh các giao dịch xung đột. Cơ chế dừng lỗ/chốt lời động giúp nắm bắt hướng chính của thị trường. Sau khi tối ưu hóa tham số và kiểm soát rủi ro chặt chẽ, chiến lược này có thể mang lại tỷ suất lợi nhuận khá ổn định. Trong ứng dụng thực tế vẫn còn chỗ để điều chỉnh và tối ưu hóa thêm; nhà đầu tư có thể tùy chỉnh chiến lược dựa trên khẩu vị rủi ro và đặc điểm sản phẩm của mình.

- 1